")

أطروحة الشراء

ستاج الصناعية (الأيل) في مكان جيد لنمو أسهم AFFO/. يحافظ التسويق حسب السوق في محفظته الحالية على تدفق النمو العضوي بنسبة 3% إلى 5%، بينما أدت معدلات الحد الأقصى المرتفعة إلى زيادة عمليات الاستحواذ والتطوير على الفور. تم تصميم STAG لتكون شركة استحواذية، وبالتالي فإن التوقعات الأعلى لحجم المعاملات لعام 2026 تبشر بالخير بالنسبة لمعدل نموها النسبي.

بين الروافع المختلفة، نرى نموًا سنويًا في AFFO / سهم يبلغ حوالي 9٪. يعد هذا نموًا ممتازًا مقارنةً بمضاعف 17X AFFO، مما يجعل STAG يتفوق في الأداء على السوق.

دعونا نبدأ بمناقشة الديناميكيات المتغيرة لبيئة العقارات الصناعية ثم تقدير كيف يترجم ذلك إلى نمو AFFO / حصة STAG على وجه التحديد.

البيئة العقارية الصناعية

يتغير المشهد الصناعي بسرعة مع الأجزاء المتحركة التالية:

- ديناميات التأجير

- السوق يطلب الإيجارات

- علامة إلى السوق

- أحجام المعاملات ومعدلات الحد الأقصى

- التطورات

ديناميات التأجير

بعد ارتفاع الطلب بسبب الوباء، كان التأجير مفضلاً للغاية لدى المالك مما أدى إلى ارتفاع أسعار الإيجار في السوق بما يصل إلى 50٪ من 2021 إلى 2024.

واستجابة لارتفاع معدلات الإيجار، بدأ المطورون في بناء موجة هائلة من العقارات الصناعية مع التركيز بشكل خاص على المرافق اللوجستية ذات البصمة الكبيرة (> 100000 قدم مربع). ومع نجاح هذه الموجة، فقد تجاوزت صافي الاستيعاب بشكل طفيف بحيث ارتفعت معدلات الشواغر الوطنية إلى أكثر من 7٪.

لاحظ أن هذه الوظيفة الشاغرة التي تزيد قليلاً عن 7٪ تتماشى مع المعايير التاريخية وقد نقلت مناقشات التأجير إلى مكان أكثر توازناً. توقفت الإيجارات المطلوبة عن الارتفاع، بدءًا من الارتفاع المعتدل في الأسواق الفرعية ذات العرض المنخفض إلى الانخفاض المعتدل في الأسواق الفرعية ذات العرض العالي.

لفهم كيفية تأثير أسعار الإيجار على AFFO / حصة صناديق الاستثمار العقارية الصناعية، يجب علينا التمييز بين الإيجار المطلوب والإيجارات الحالية.

تقدم خدمة “Mark-to-Market” الدعم ولكنها تظل قوة ضخمة في عام 2026

في حين أن الإيجارات المطلوبة قد استقرت، فإن عقود الإيجار الصناعية تميل إلى أن تكون طويلة جدًا بحيث لا تزال العديد من العقود الحالية بأسعار إيجار أقل بكثير من أسعار السوق.

على سبيل المثال، تقوم STAG بتوقيع عقود إيجار جديدة بمعدلات أعلى بنسبة 38.1% من عقود الإيجار المنتهية (GAAP) في عام 2025 مع البيانات الصادرة حتى 12/2/25.

الأيل

وهذا لا يعني بالطبع أن أسعار السوق ترتفع بنسبة 38%. وبدلا من ذلك، ارتفعت أسعار السوق بما مجموعه 38٪ منذ التوقيع على عقود الإيجار المنتهية في الأصل.

ومع ذلك، فإن التأثير على FFO وAFFO سيكون هو الفرق الكامل في معدلات الإيجار. سيعتمد FFO لعقد الإيجار الجديد على إيرادات أعلى بنسبة 38.1٪ من عقد الإيجار السابق بينما سيستند AFFO إلى إيرادات أعلى بنسبة 24٪ من عقد الإيجار السابق حيث يستخدم FFO وAFFO مبادئ المحاسبة المقبولة عمومًا والمحاسبة النقدية، على التوالي.

لذلك، في حين أن أسعار السوق قد استقرت، فإن صناديق الاستثمار العقارية الصناعية لا تزال تتمتع بمدرج كبير من الزيادات في دخل الإيجار مع استمرار عقود الإيجار القديمة الخاصة بها وتحديد معدلات الطلب الأعلى الآن.

ناقش بيل كروكر، الرئيس التنفيذي لشركة STAG، إيقاع السعر السوقي في مكالمة أرباح الربع الثالث من عام 25: “نحن نوجه فروق أسعار التأجير النقدي إلى 18٪ إلى 20٪ للعام المقبل. وإذا نظرت إلى ما كانت عليه قبل بضع سنوات، فهل أعتقد أن 30٪ ثم ارتفعت إلى 24٪ هذا العام، ومن 18٪ إلى 20٪ في العام المقبل. وإذا نظرت إلى أين نحن “من السوق إلى السوق في تلك السنوات، إنه مشابه لما كانت عليه السلالم المتحركة لدينا، لذلك لم تكن تقود فرصًا إضافية من السوق إلى السوق، ومن الطبيعي أن يحدث هذا النوع المماثل من التدهور والانتشار.”

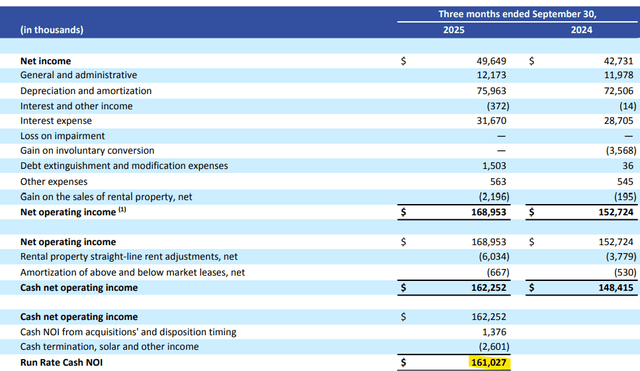

وبالتالي، في حين أن نمو أمة الاستثمار في نفس المتجر لـ STAG موجه ليكون 4.0% – 4.25% في عام 2025، فإننا نتوقع أن يكون أقرب إلى 3.5% في عام 2026. في الربع الثالث من عام 2025، بلغ معدل تشغيل أمة الاستثمار النقدية لـ STAG 161 مليون دولار.

الأيل

وبالتالي فإن نمو أمة الإسلام في نفس المتجر بنسبة 3.5% سيكون بمثابة 5.6 مليون دولار إضافية ربع سنوية أو 22 مليون دولار سنويًا. ويمثل ذلك حوالي 0.12 دولارًا أمريكيًا من نمو AFFO / السهم.

أحجام المعاملات ومعدلات الحد الأقصى

وكانت معدلات الرسملة للعقارات الصناعية منخفضة للغاية، وغالباً ما كانت في حدود 4%. وذلك لأن كلا من المشترين والبائعين كانوا على علم بأن الإيجارات الحالية أقل بكثير من أسعار السوق. وبالتالي، كانوا يقومون بتسعير الأصول بأسعار السوق بدلاً من تدفقات الإيجار الحالية.

جعلت ديناميكية التسعير هذه عمليات الاستحواذ صعبة بالنسبة لصناديق الاستثمار العقارية لأن شراء الأصول بمعدلات سقف في 4 سيكون ثابتًا إلى مخفف قليلاً لـ AFFO على المدى القريب. ولا يزال من الممكن أن تستمر عمليات الشراء في التراكم على المدى الطويل بسبب النمو المضمن في الأصول، ولكنها أدت إلى انخفاض كبير في حجم عمليات الاستحواذ. كان لدى معظم صناديق الاستثمار العقارية الصناعية نشاط شراء خفيف في معظم عام 2025.

ومع ذلك، في الآونة الأخيرة، بدأت معدلات الحد الأقصى في الارتفاع بقدر لا بأس به في منتصف 6S. هناك بالطبع نطاق حول ذلك بناءً على جودة الأصول وموقعها ونوعها. وبمعدلات الحد الأقصى الأعلى الآن، تم فتح عمليات الاستحواذ لصناديق الاستثمار العقارية من منظور التراكم. في الواقع، بدأت أحجام الاستحواذ في التحسن في الأشهر الأخيرة وخطوط الأنابيب القادمة لعام 2026.

ناقش بيل كروكر الارتفاع في فرص الاستحواذ في مكالمة الربع الثالث من عام 25:

“هناك تغيير آخر فيما يتعلق بتوزيع رأس المال، وهو أننا نرى فرصة عظيمة لتوزيع رأس المال على عمليات الاستحواذ في الوقت الحالي، وهو ما لم نشهده في وقت سابق من هذا العام”

تتراوح توجيهات الاستحواذ الخاصة بـ STAG لعام 2025 بين 350 و500 مليون دولار. لقد كانت تلك سنة استحواذ منخفضة. على مدى السنوات الخمس الماضية، بلغ متوسط حجم الاستحواذ لدى STAG حوالي 700 مليون دولار.

أتوقع أن يكون عام 2026 أقرب إلى رقم 700 مليون دولار.

مع أخذ ذلك في الاعتبار، دعونا نلقي نظرة على فروق أسعار STAG.

تبلغ معدلات الحد الأقصى لأنواع أصول STAG حوالي 6.5٪ وهو ما يقارن بشكل إيجابي بتكلفة رأس المال.

- 5.86% تكلفة حقوق الملكية (17.05X آجل AFFO)

- 5.65% تكلفة الدين

ستاندرد آند بورز استخبارات السوق العالمية

إذن هذا هو 75 نقطة أساس مستمرة في معدلات الحد الأقصى. بالإضافة إلى التراكم الفوري، تحصل STAG على نمو مدمج حيث تأتي هذه العقارات الجديدة مزودة بسلالم متحركة.

سيتم تمويل بعض عمليات الاستحواذ من خلال التدفق النقدي الحر حيث تمتلك STAG أكثر من 100 مليون دولار في FCF بعد دفع الأرباح.

وبالتالي، فإننا نحسب صافي تراكم الاستحواذ على النحو التالي.

2MC

التطورات

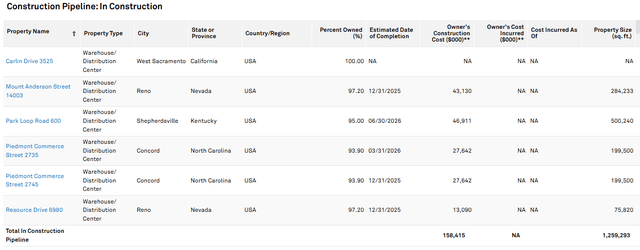

بالإضافة إلى ارتفاع عمليات الاستحواذ، يبدو حجم التطوير جيدًا بالنسبة لشركة STAG. ضمن خط أنابيب STAG قيد الإنشاء، من المقرر تسليم 5 من الأصول في نهاية عام 2025 أو أوائل عام 2026. وعلى هذا النحو، ستقترب من عام كامل من التدفقات النقدية منها.

ستاندرد آند بورز استخبارات السوق العالمية

تستهدف STAG عائدات بنسبة 7٪ على التطورات، على الرغم من أن بعضها قد وصل إلى عوائد مستقرة أعلى من 9٪ كما أشار كروكر في مكالمة أرباح الربع الثالث:

“قمنا بتأجير المساحة المتبقية البالغة 91,000 قدم مربع في مشروع تطوير ناشفيل الخاص بنا. هذا المشروع مؤجر الآن بنسبة 100% مع عائد نقدي ثابت بنسبة 9.3%. لقد قمنا بتثبيت هذه الصفقة أعلى بـ 210 نقطة أساس من الاكتتاب الأولي وقبل 6 أشهر من الموعد المحدد. بما في ذلك هذه الصفقة، تم تأجير مشاريعنا المكتملة حاليًا بنسبة 88%. ويسعدني أن أعلن عن مشروع بناء مناسب تم توقيعه مؤخرًا على قطعة أرض بمساحة 40 فدانًا مملوكة بالكامل وتقع في يونيون أوهايو، سنقوم بتطوير مستودع من الفئة أ بمساحة 349000 قدم مربع مع شريكنا في التطوير، عند الانتهاء، سيتم تأجير المبنى بالكامل لمدة 10 سنوات مع زيادة إيجار سنوية بنسبة 3.25% لمستأجر قوي. وتقدر تكلفة المشروع بـ 34.6 مليون دولار ومن المتوقع أن يحقق عائدًا ثابتًا بنسبة 7%.

إذا افترضنا الرقم 7٪ ونفس تكلفة رأس المال البالغة 5.75٪ كما في السابق، فهذا يمثل 125 نقطة أساس موزعة على 158 مليون دولار من التطورات التي ستصل في بداية عام 2026 تقريبًا. ويمثل هذا حوالي بنس واحد للسهم الواحد من تراكم AFFO.

ملخص نمو الكبد

وبناء على حساباتنا أعلاه:

- 22 مليون دولار أو 12 سنتًا للسهم الواحد من نمو NOI في نفس المتجر

- 11 مليون دولار أو 6 سنتات للسهم الواحد من عمليات الاستحواذ

- 2 مليون دولار أمريكي بواقع 1 سنت للسهم الواحد من التطورات

يصل إجمالي ذلك إلى 0.19 دولارًا أمريكيًا من تراكم AFFO/الأسهم.

من المتوقع أن تربح STAG 2.13 دولارًا أمريكيًا للسهم الواحد في AFFO في عام 2025. وبالتالي فإن الـ 19 سنتًا الإضافية تمثل نموًا بنحو 9٪.

لاحظ أن هذه الحسابات تتم على أساس معدل التشغيل. لذلك، في حين أننا نتوقع أن يزيد معدل تشغيل AFFO الخاص بـ STAG بمقدار 19 سنتًا للسهم الواحد في عام 2026، فإن الكثير من عمليات الاستحواذ وتراكم NOI سيتم توزيعها على مدار العام بحيث لن تتمكن السنة التقويمية الفعلية 2026 من الاستمتاع بكامل 19 سنتًا من التراكم.

تشير تقديرات الإجماع إلى قيام STAG بزيادة AFFO / سهم بمقدار 10 سنتات في السنة التقويمية 2026، و17 سنتًا أخرى في السنة التقويمية 2027، تليها 19 سنتًا إضافية في عام 2028.

ستاندرد آند بورز استخبارات السوق العالمية

في رأيي، سيأتي نمو STAG متقدمًا قليلاً عن الأرقام المتفق عليها.

وفي كلتا الحالتين، يعد هذا نموًا ممتازًا لشركة تتداول بسعر 17X AFFO.

المخاطر والعوامل الرئيسية التي يجب مراقبتها

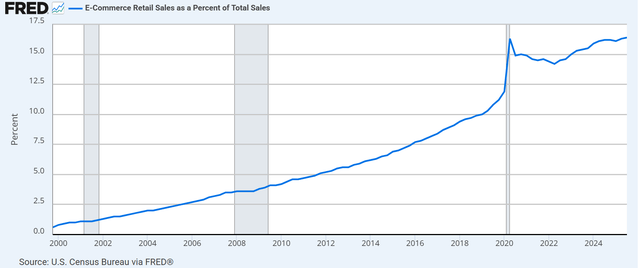

لقد كانت العقارات اللوجستية قوية خلال السنوات العشر الماضية بسبب ازدهار التجارة الإلكترونية. استمرت المبيعات عبر الإنترنت في الارتفاع كنسبة مئوية من إجمالي المبيعات.

سلام

تتطلب كل عملية بيع عبر الإنترنت تخزينًا لوجستيًا أكبر بكثير من مبيعات التجزئة الفعلية.

ومن المتوقع على نطاق واسع أن تستمر التجارة الإلكترونية في الاستحواذ على حصتها في السوق. وتعتمد صحة قطاع العقارات الصناعية إلى حد ما على استمرار هذا الرقم في التحرك لأعلى وإلى اليمين.

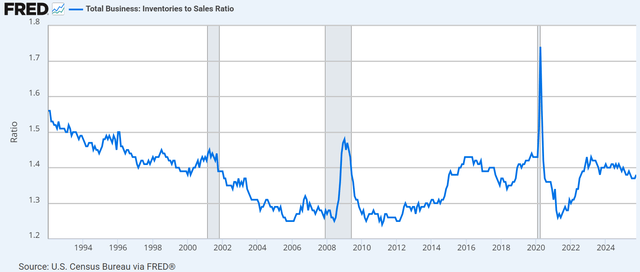

على الجانب السلبي، كانت الشركات تعمل بشكل أخف على المخزون. وقد سمحت الكفاءات بانخفاض نسبة المخزون إلى المبيعات إلى أقل من 1.4X.

سلام

انخفاض المخزون يعني حاجة أقل للتخزين.

سأراقب مستويات المخزون وحصة سوق التجارة الإلكترونية.

ملخص أطروحة الشراء

تم وضع STAG لتحقيق نمو بنسبة 9٪ تقريبًا في معدل تشغيل AFFO / السهم. بالإضافة إلى عائد أرباح مرتفع حديثًا بنسبة 4٪ والذي يعني عائدًا سنويًا بنسبة 13٪ بافتراض مضاعف تداول ثابت.

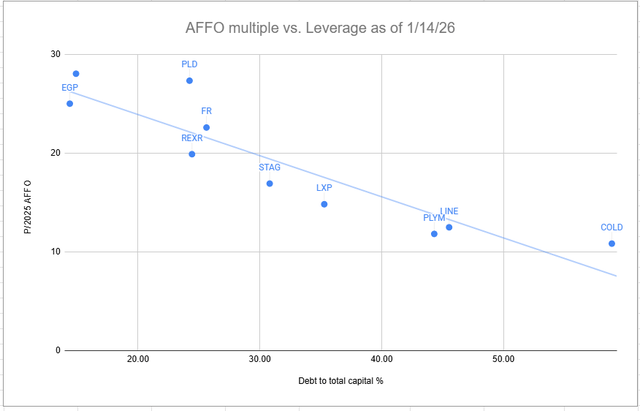

أرى أن ذلك يمثل عائدًا كبيرًا جدًا مقارنة بالمخاطر حيث تدير STAG ميزانية عمومية نظيفة بحوالي 5 أضعاف الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وتصنيف ائتماني BBB. إنها شركة تدار بشكل جيد ويتم تداولها حاليًا بخصم كبير مقارنة بالقيمة العادلة. في رأيي، يجب أن تتداول STAG بالقرب من 20X AFFO. يتم خصم STAG لأقرانها في القطاع على أساس محايد للرافعة المالية.

حلول دخل المحفظة

كما تم خصمه أيضًا من صافي قيمة الأصول المتفق عليها بقيمة 44.24 دولارًا.

بشكل عام، يبدو لي أن STAG بمثابة استثمار ممتاز ذو عائد مرتفع. لقد كنا STAG منذ فترة طويلة لسنوات عديدة وهو جزء أساسي من 2اختصار الثاني محفظة رأس المال السوقي ذات العائد المرتفع (2CHYP) في حلول دخل المحفظة.