")

جميع الأرقام المالية في هذه المقالة بالدولار الكندي ما لم يذكر خلاف ذلك.

مقدمة

حان الوقت لمناقشة شركة نفط كندية كبرى لم أناقشها في الماضي. مقرها كالجاري سينوفوس للطاقة (بورصة نيويورك: CVE) هي واحدة من أكبر الشركات المتكاملة في البلاد شركات الطاقة المنتجة للنفط وتحويله إلى منتجات ذات قيمة مضافة في مصافيها العديدة.

بسبب عائد توزيعات الأرباح المنخفض نسبيًا والأداء السابق السيئ ، لم أهتم به. ركزت بشكل أساسي على حفارات النفط الأكثر صحة.

ومع ذلك ، فإن مكافحة التطرف العنيف تغير أعمالها. تعتبر الشركة منتجا فعالا للنفط ، ولديها احتياطيات نفطية ضخمة عالية الجودة ، وهي على وشك تغيير خطتها الرأسمالية بفضل الاحتمال الكبير لبلوغ صافي ديونها المستهدفة بحلول نهاية هذا العام.

تقترب الشركة من إطلاق موجة من السيولة على مساهميها ، الأمر الذي من شأنه أن يفيد الأداء الضعيف سعر السهم.

الآن ، دعنا نتعمق في التفاصيل!

ما هو CVE؟

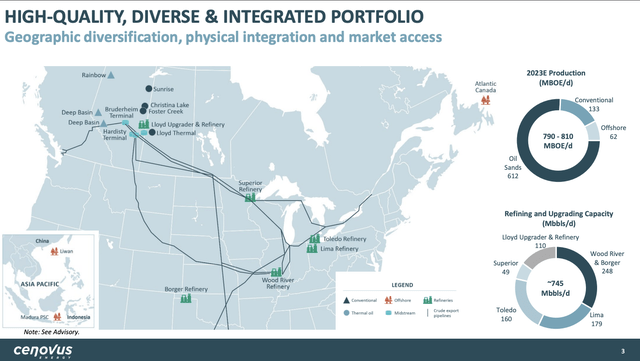

مع قيمة سوقية تبلغ 41.5 مليار دولار ، تعد Cenovus واحدة من أكبر شركات الطاقة في أمريكا الشمالية.

تعمل الشركة في كندا والولايات المتحدة ومنطقة آسيا والمحيط الهادئ. تشمل عملياتها مشاريع الرمال النفطية في شمال ألبرتا ، ومشاريع النفط الخام الحرارية والتقليدية ، ومشاريع الغاز الطبيعي في جميع أنحاء غرب كندا ، بالإضافة إلى إنتاج النفط الخام قبالة سواحل نيوفاوندلاند ولابرادور.

تعمل الشركة أيضًا في إنتاج الغاز الطبيعي والسوائل البحرية في الصين وإندونيسيا. بالإضافة إلى ذلك ، تشمل عمليات المصب في Cenovus أنشطة الترقية والتكرير والتسويق في كل من كندا والولايات المتحدة.

سينوفوس للطاقة

هذا العام ، تقدر الشركة إنتاج ما يقرب من 800 ألف برميل من المكافئ النفطي يوميًا. ومن المتوقع أن يتم استخراج ما يقرب من 80٪ من هذه الأحجام من الرمال النفطية الكندية.

تبلغ طاقتها التكريرية الإجمالية حوالي 745 ألف برميل في اليوم.

علاوة على ذلك ، تمتلك الشركة مخزونًا يزيد عن 30 عامًا ، مما يقلل من مخاطر نفاد المخزون عالي الجودة ، وهي مشكلة تواجه محرك نمو إمدادات النفط في العقد الماضي ، كما ناقشت في هذه المقالة ( من بين أمور أخرى).

بالإضافة إلى ذلك ، فإن الشركة تتعادل عند 45 دولارًا أمريكيًا WTI. يتضمن ذلك عائدها الأساسي. يبلغ عائد توزيعات الأرباح الأساسي حاليًا 2.6٪.

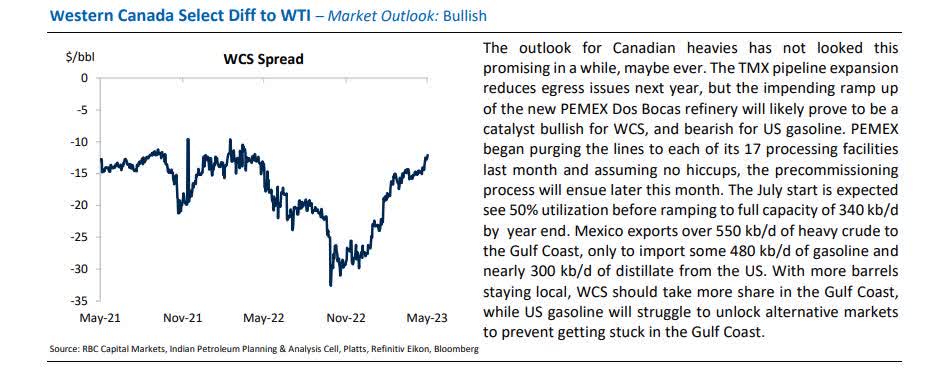

أحتاج أيضًا إلى إضافة أن النفط الثقيل الكندي يبدو جذابًا بشكل متزايد ، كما أوضحت RBC Capital Markets. سلطت الشركة الضوء على تحسن انتشار WCS ، مما يشير إلى أسعار أفضل للمنتجين الكنديين.

RBC Capital Markets (عبر Twittergarquake)

تم تأكيد ذلك من قبل Cenovus خلال مكالمة أرباح 1Q23.

(…]تم الآن تضييق الفوارق بالفعل ، كما تقلص الانتشار بين المكثفات و WCS. لذلك ، كل هؤلاء يتحركون الآن في رياح الذيل. وقد شهدنا تحسنًا ملحوظًا في الإنجازات خلال الشهرين الماضيين.

أصبحت مكافحة التطرف العنيف جذابة

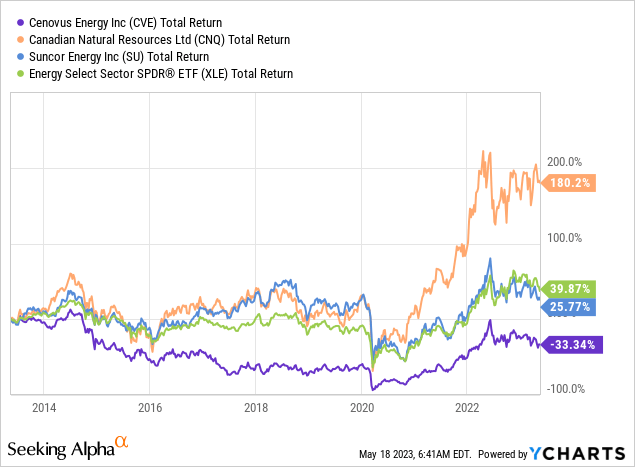

لقد أصبحت من أشد المعجبين بالأسهم الكندية. أنا أملك Canadian Pacific Kansas City (CP) ، وأحب معظم شركات البنية التحتية / الطاقة. وهذا يشمل Canadian Natural Resources (CNQ) ، الذي غطيته في مقال حديث.

عند النظر إلى قوائم نيويورك لثلاث شركات طاقة كندية ثقيلة الوزن مع عمليات المنبع ، نرى أن Cenovus كانت خيبة أمل تامة. على مدى السنوات العشر الماضية ، عادت الأسهم بنسبة 33٪. وهذا يشمل الأرباح المعاد استثمارها. عادت CNQ 180٪. كان أداء Suncor (SU) أقل قليلاً من أداء ETF (XLE) الذي يركز على قطاع الطاقة الذي يركز على الولايات المتحدة.

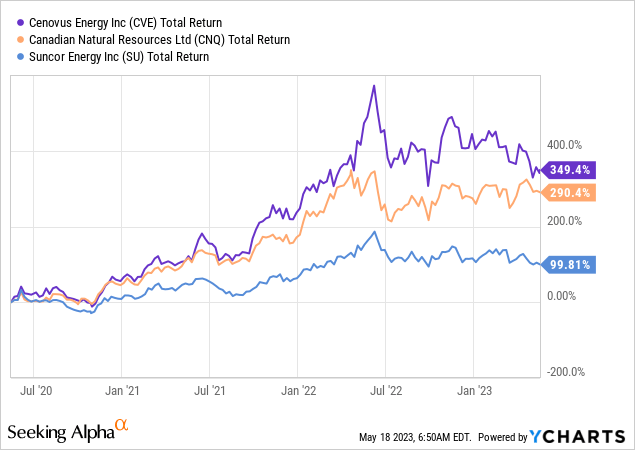

النبأ السار هو أن مكافحة التطرف العنيف قد تفوقت على نظرائها الكنديين منذ الوباء. عادت الأسهم بما يقرب من 350٪ ، وهو أعلى بكثير من عائد CNQ الممتاز بالفعل البالغ 290٪.

أحد الأسباب الرئيسية وراء ارتفاع الأسهم (إلى جانب ارتفاع أسعار النفط) هو تفانيه في تعزيز عوائد المساهمين.

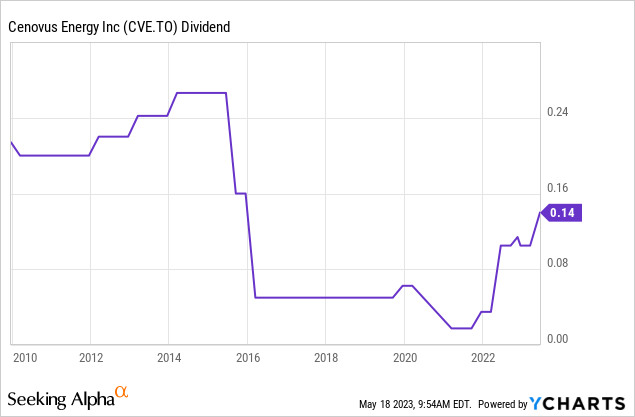

لقد ذكرت بالفعل بإيجاز أن مكافحة التطرف العنيف هي نقطة التعادل عند 45 دولارًا أمريكيًا غرب تكساس الوسيط. يغطي هذا أيضًا توزيعات الأرباح الأساسية البالغة حاليًا 2.6٪. يعتمد هذا العائد على توزيعات الأرباح ربع السنوية البالغة 0.14 دولار. يعتبر هذا التوزيع من أعلى الأرباح منذ سنوات عديدة ونتيجة زيادة بنسبة 33.3٪ في أبريل.

لسوء الحظ ، فإن الشركة ليست مزارعة توزيعات أرباح ثابتة مثل بعض أقرانها ، وهذا هو سبب إغراق المستثمرين بالمخزون قبل ارتفاع أسعار النفط والغاز بعد الوباء.

الآن ، هذا على وشك التغيير.

تتمتع CVE بميزانية عمومية جيدة مع 8.7 مليار دولار فقط من الديون طويلة الأجل ، ولا توجد آجال استحقاق كبيرة حتى عام 2027 ، ومتوسط استحقاق السندات المرجح 14.1 سنة ، ونسبة رافعة مالية صافية 0.4x ، وتصنيف ائتماني BBB.

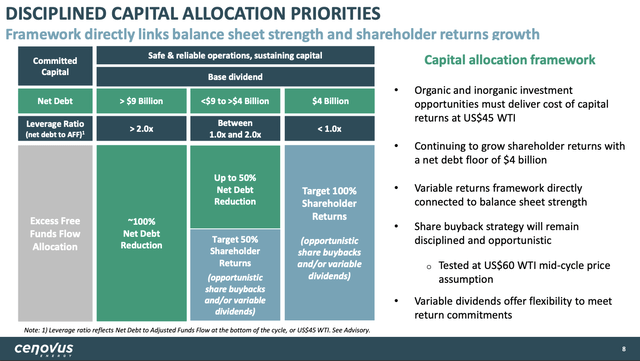

وهذا يعني أن الشركة تركز الآن بشكل متزايد على توزيعات المساهمين ، والتي تشمل التوزيعات المباشرة من خلال توزيعات الأرباح والتوزيعات غير المباشرة باستخدام عمليات إعادة الشراء.

أولويات تخصيص رأس مال الشركة واضحة جدًا:

- تحتاج العمليات الآمنة والموثوقة إلى رأس مال مستدام. هذا واضح. بدون النفقات الرأسمالية للصيانة الآمنة ، ستنهار أعمالها ببطء ولكن بثبات.

- صافي تخفيض الديون. تهدف الشركة إلى الحفاظ على ميزانية عمومية جيدة ، والتي تحمي المستثمرين وأصحاب المصلحة ذوي الصلة من الضائقة المالية. هذا أيضا واضح.

- توزيع المساهمين.

الأمر المثير للاهتمام هو أن مكافحة التطرف العنيف تمر بمرحلة انتقالية. تعمل الشركة الآن على خفض الديون بسرعة ، مما يسمح لها بتسريع توزيعات المساهمين.

باستخدام النظرة العامة أدناه ، نرى أن الشركة لديها خطة لعبة واضحة توضح مقدار رأس المال الذي سيتم إنفاقه على تخفيض الديون مقابل عوائد المساهمين.

سينوفوس للطاقة

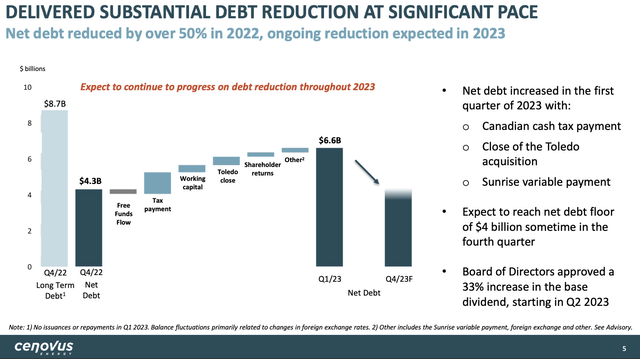

في الربع الأول من عام 23 ، لم تقم الشركة بإعادة شراء أي أسهم ، حيث كان عليها التعامل مع زيادة صافي الديون من 2.3 مليار دولار إلى 6.6 مليار دولار.

سينوفوس للطاقة

بالإضافة إلى الرياح المعاكسة الضريبية (المؤقتة) ، أقرت الشركة بأن الربع الأول كان مليئًا بالتحديات ولم يرق إلى مستوى معاييرها الخاصة.

كان للتكاليف المستمرة لإعادة تشغيل مصافي توليدو وسوبريور تأثير على الهوامش في قطاع التكرير والتسويق في الولايات المتحدة. بالإضافة إلى ذلك ، كان أداء مصافي التكرير غير المشغلة Wood River and Borger أقل من التوقعات ، مما أثر بشكل أكبر على التدفق النقدي والأرباح.

أيضًا ، أدى التوقف غير المخطط له في Wood River ، المرتبط بحادث ديسمبر ، إلى تكاليف والتزامات كبيرة للمنتجات النهائية.

أضافت صفقة سنرايز وحدها 460 مليون دولار إلى صافي ديونها.

بعد قولي هذا ، تتوقع الشركة انخفاضًا سريعًا في صافي الديون.

بالنظر إلى ما وصلنا إليه اليوم وبافتراض أن أسعار السلع الأساسية لا تزال حول المستويات الحالية ، نتوقع أن ينخفض صافي الدين إلى ما دون المستوى الأدنى البالغ 4 مليارات دولار في الربع الرابع.

وهذا يعني أنه بحلول نهاية هذا العام ، يمكن للشركة أن توزع ما يصل إلى 100٪ من التدفق النقدي الحر إذا امتنعت أسعار النفط عن الانهيار. هذه صفقة كبيرة وستأتي مع نمو تدريجي وقوي في توزيعات الأرباح الأساسية وعمليات إعادة الشراء بدلاً من توزيعات الأرباح الخاصة.

حسب الشركة:

(…) نحن نفضل إعادة شراء الأسهم على توزيعات الأرباح المتغيرة.

والآن عند هذا النوع من أسعار الأسهم ، نحن أقل بكثير من المستوى المستهدف لإعادة شراء الأسهم وسنكون على قيد الحياة بالفرصة التي سنقدمها طالما أننا عند هذا النوع من مستوى سعر السهم.

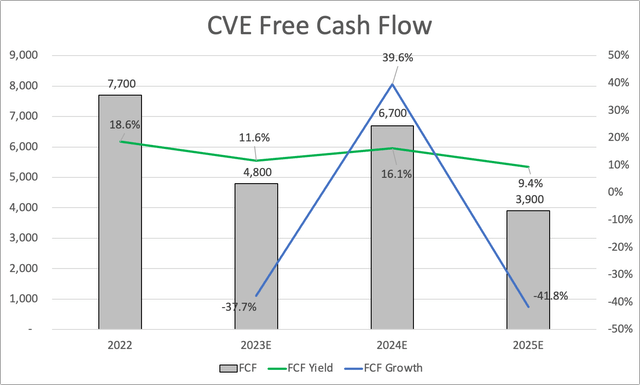

تستمر الأخبار السارة ، حيث من المتوقع أن تولد الشركة الكثير من التدفق النقدي الحر. استنادًا إلى أسعار النفط الحالية (والتطبيع في المستقبل – لا أتفق مع ذلك) ، فإن الشركة في وضع جيد لتوليد عوائد تدفق نقدي حر عالية ومزدوجة الرقم.

ليو نيليسين

قد يشير هذا إلى أن هناك متسعًا كبيرًا لرفع توزيعات الأرباح وإعادة شراء الأسهم بقوة.

ومن ثم ، تمكنت CVE من التفوق في الأداء على أقرانها ، على الرغم من حقيقة أنها غير قادرة بعد على مواكبة أرباح الأقران وعمليات إعادة الشراء.

تشير هذه الأرقام أيضًا إلى أن مكافحة التطرف العنيف موضع تقدير.

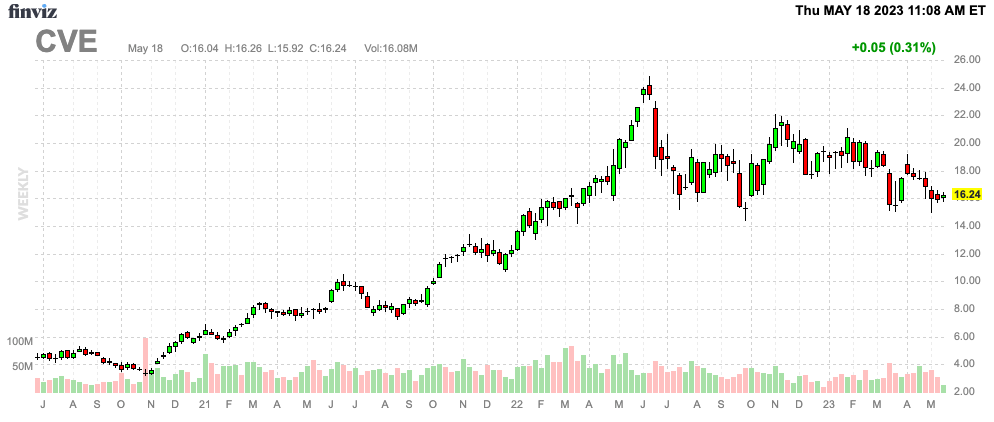

سعر سهمها الحالي في نيويورك هو 16.20 دولار. الهدف المتفق عليه هو 22.60 دولار. أنا أتفق مع ذلك وأعتقد أن مكافحة التطرف العنيف يمكن أن ترتفع إلى مستوى أعلى على المدى الطويل إذا بدأت قضية ثور النفط تؤتي ثمارها. كما أوضحت في مقالات مثل هذه ، أتوقع أن تتجاوز أسعار النفط 100 دولار على أساس مطول بمجرد هبوط الطلب الاقتصادي.

FINVIS

علاوة على ذلك ، بقدر ما أحب CVE ، ما زلت أفضل CNQ ، حيث أحب تركيزها على الأرباح الخاصة. أفضل التوزيعات المباشرة للمساهمين على عمليات إعادة الشراء – على الأقل في صناعة الطاقة.

أنا لا أقول هذا لجعل الناس يبيعون مكافحة التطرف العنيف. إنه مجرد رأيي وشرح لماذا لا أمتلك أسهم CVE. أنا أيضًا لا أملك أسهم CNQ ، لكني أعمل على تغيير ذلك.

يبعد

شهدت Cenovus Energy ، وهي شركة نفط كندية كبرى ، تحولاً وأصبحت الآن استثمارًا جذابًا. من خلال الإنتاج الفعال واحتياطيات النفط الكبيرة والتركيز على خفض الديون ، تهدف مكافحة التطرف العنيف إلى تقديم قيمة للمساهمين.

ومن المتوقع أن يصل صافي الديون المستهدف بحلول نهاية هذا العام ، مما سيفتح موجة من السيولة للمساهمين. هذا ، جنبًا إلى جنب مع التزامها بتعزيز عوائد المساهمين من خلال توزيعات الأرباح وعمليات إعادة الشراء المحتملة ، قد ساهم في تفوقها في الآونة الأخيرة.

إن المركز المالي القوي للشركة وإمكانية التدفق النقدي الحر الكبير يجعل من CVE ذات قيمة جذابة ، مما يوفر فرصة مقنعة للمستثمرين في قطاع الطاقة.