")

وصف

تقييم الشراء الخاص بي لـ Pegasystems (ناسداك: PEGA) لم يتغير بعد إصدار نتائج الربع الأول من عام 23 ، حيث إن سعر السهم لم يعكس بعد القيمة الجوهرية التي أعزوها إلى الشركة. على وجه الخصوص ، كان نمو ACV الخاص بـ PEGA قويًا بشكل مستمر ، وهو كذلك تنمو الآن فوق دليل نمو ACV الخاص بها. إن نجاح فريق مبيعات PEGA ، الذي قام بعمل ممتاز في اختراق قاعدة الشركة الحالية من العملاء الكبار ، هو سبب كبير لنجاح الشركة المستمر ، في رأيي. كما ارتفع مؤشر النمو الأولي للأرباع اللاحقة (التراكم) ، حيث وصل إلى نمو بنسبة 14٪ ، أي بزيادة قدرها 1000 نقطة أساس أعلى من النمو في الربع الرابع من عام 22. في رأيي ، هذا دليل على نجاح الانتقال إلى Pega Cloud ، والتي يجب أن تظل قوة دافعة وراء التوسع المستقبلي. جاءت الإيرادات والربحية أقل من الإجماع ، مما قد يفسر سبب عدم استجابة سعر سهم PEGA بقوة كما كنت أتمنى. ومع ذلك ، في رأيي ، فإن كان الضياع في الأرباح بصريًا بحتًا وليس هيكليًا. بناءً على تحليلي ، أعتقد أن تحول مزيج الإيرادات إلى Pega Cloud ساهم بشكل أساسي في ضعف أداء إيرادات الترخيص لأجل. بمجرد الانتهاء من الانتقال ، أتوقع زيادة في النشاط مشابه للتوسع المتفجر لـ Pega Cloud. باختصار ، لقد شجعتني العملية الفعالة ، وأعتقد أن التقييم الحالي يمثل فرصة جيدة للمستثمرين على المدى الطويل الذين يرغبون في التحلي بالصبر.

ميزة نموذج الأعمال

لقد تطرقت بإيجاز إلى الميزة التنافسية لـ PEGA سابقًا ، والتي تتمثل في قدرتها على استخدام الذكاء الاصطناعي لأتمتة العمليات وقابليتها للتكيف بدرجة عالية وقادرة على رقمنة معظم العمليات التجارية. أعتقد أنه من المهم الخوض في مزيد من التعمق حول الذكاء الاصطناعي بسبب زيادة الاهتمام به مؤخرًا (شكرًا ، ChatGPT). من خلال نهجها القائم على النموذج ، أعتقد أن PEGA لها دور في المنافسة عندما يتعلق الأمر بموضوع الذكاء الاصطناعي التوليدي. في المرحلة الحالية ، يتم إطلاع نماذج وبرامج PEGA من خلال التكنولوجيا التوليدية ، والتي تبسط تنفيذ الحلول ودعم المطورين. تتخذ PEGA أيضًا خطوات إستراتيجية لتعزيز قدراتها في هذا المجال ، بدمج Bedrock من AWS والأدوات من موفري السحابة الرائدين الآخرين. يمكّن هذا التكامل المطورين من إنشاء تطبيقات الذكاء الاصطناعي التوليدية وتوسيع نطاقها بكفاءة في السحابة. من الأهمية بمكان أن نهج PEGA الاستباقي للتخفيف من التأثير المحتمل لزيادة الأتمتة على قاعدة عملائها. لقد نجحت الشركة في التحول من التسعير المستند إلى المستخدم إلى نموذج الإيرادات المستند إلى النتائج ، والذي تتوقع الإدارة أنه سيهيمن في النهاية على تدفقات إيرادات الشركة ، والتي تشكل حاليًا 75٪ من أعمالها. يوفر هذا التحول عزلًا ضد التحديات المحتملة الناشئة عن اعتماد الذكاء الاصطناعي ، مما يضمن تدفق إيرادات مستقرًا ومستدامًا لـ PEGA. بشكل عام ، أعتقد أن قيمة هذه القدرة التوليدية للذكاء الاصطناعي تكمن في قدرتها الأساسية لتحفيز المزيد من الطلب. ينطبق هذا بشكل خاص على PEGA ، حيث تسمح منصتها بإنجاز مهام سير العمل المعقدة مع القليل من البرمجة أو بدونها.

بيغا كلاود

رأيي هو أن عجز الإيرادات والأرباح مقارنة بالإجماع ليس مدعاة للقلق لأنه في الأساس قضية بصرية (أي أن الربح والخسارة لا يعكس التغيير الأساسي في الأعمال بدقة). كان السبب الرئيسي وراء هذا الخطأ هو انخفاض بنسبة 39٪ في عائدات التراخيص لأجل ، وهو أمر متوقع بطبيعة الحال حيث تعمل PEGA على تحويل العملاء إلى الخدمات السحابية. من الناحية الحسابية ، ستنخفض الإيرادات حيث يحدث التعرف على السحابة عبر فترة زمنية بينما تكون التراخيص المحددة لمرة واحدة. نفس المنطق ينطبق على الأرباح أيضا. بينما قد يجادل البعض بذلك لم يكن أداء Pega Cloud جيدًا كما ينبغي ، أود أن أشير إلى أن نمو Pega Cloud بنسبة 19٪ واجه شركات صعبة العام الماضي. تجدر الإشارة أيضًا إلى أن PEGA تبذل معظم جهودها للاستفادة من قاعدة عملائها الحالية (وإن كانت 10٪ فقط مخترقة). بينما تسعى PEGA وراء شعارات جديدة في الأشهر المقبلة ، أتوقع طفرة في النمو في المستقبل القريب.

ضعف الماكرو

على الرغم من ثقتي في الشركة والسهم ، إلا أنني أشعر بالقلق من البيئة الكلية ، والتي لا تظهر أي بوادر على التحسن قريبًا. لحسن الحظ ، يبدو أن PEGA تتعامل مع هذه الفترة بشكل جيد ، ولاحظت الإدارة أنها لم تشهد البيئة الكلية تؤدي إلى تدهور الأعمال في الربع الأول من عام 23. يبدو أن عملاء PEGA الأساسيين يترددون بشكل جيد مع انتقال الشركة إلى السحابة ، والأهم من ذلك ، أن فرق مبيعات PEGA قد نفذت بشكل جيد لتلبية هذا الطلب. لذلك ، لا يزال لدي بعض الأمل في أن PEGA ستنجح خلال هذه الفترة سالمة.

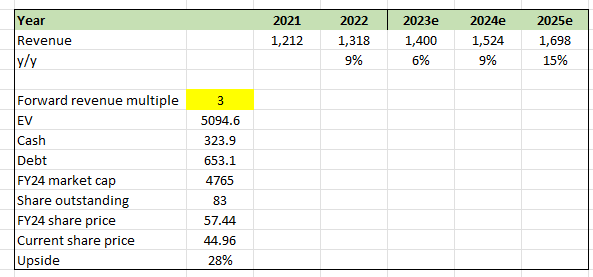

تقييم

لا يزال تقييم PEGA جذابًا عند 2.8 ضعف الإيرادات إذا كان المستثمرون على استعداد لانتظار النمو حتى يتحول مع اكتمال الانتقال إلى Pega Cloud. باستخدام رقم الإيرادات الموجه للسنة المالية 23 وافتراضي للنمو المتسارع ، من المفترض أن تحقق PEGA حوالي 1.7 مليار دولار من العائدات في السنة المالية 25. حتى لو افترضنا أن مضاعفات الإيرادات لا تؤثر ، كما أعتقد ، فإن الاتجاه الصعودي من سعر السهم الحالي لا يزال جذابًا للغاية عند 28٪.

نموذج المؤلف

ملخص

في الختام ، ظل تصنيف الشراء الخاص بي لـ PEGA دون تغيير بناءً على نتائج الربع الأول من عام 23. يوضح النمو القوي لـ ACV لشركة PEGA والزيادة في الأعمال المتراكمة والانتقال الناجح إلى Pega Cloud إمكانية النمو في المستقبل. بينما انخفضت الإيرادات والربحية إلى ما دون الإجماع ، أعتقد أن هذه مشكلة بصرية مؤقتة مدفوعة بالتحول إلى Pega Cloud. إن نهج PEGA القائم على النموذج وتكامل تقنية الذكاء الاصطناعي التوليدية يضعان الشركة في وضع إيجابي في السوق. يؤدي الانتقال إلى نموذج الإيرادات المستند إلى النتائج إلى عزل PEGA عن التحديات المحتملة الناشئة عن زيادة الأتمتة. على الرغم من عدم اليقين بشأن الاقتصاد الكلي ، فقد اجتازت PEGA هذه الفترة جيدًا ، ونفذت فرق المبيعات التابعة لها بشكل فعال. أخيرًا ، يمثل التقييم الحالي لـ PEGA فرصة جذابة للمستثمرين على المدى الطويل ، مع ارتفاع محتمل مع تسارع النمو واكتمال الانتقال إلى Pega Cloud.