هل كان من الممكن أن يخفف الدعم النقدي الهائل من حدة السوق الهابطة العميقة التي توقعها الكثيرون؟ وهي مسألة مثيرة للاهتمام. لا سيما بالنظر إلى قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة في واحدة من أكثر الخطوات عدوانية في التاريخ. إلى جانب منحنيات العائد المعكوسة ، وارتفاع مستويات الديون ، والضعف يبدو أن البيانات الاقتصادية والركود والسوق الهابطة مضمونة.

أرتجف دائمًا من أخطر أربع كلمات في الاستثمار ، “هذه المرة مختلفة.“ ومع ذلك ، هل يمكن أن يؤدي المقدار الهائل من الدعم النقدي جنبًا إلى جنب مع تريليونات الإنفاق الحكومي إلى تغيير النتائج التاريخية؟

يتابع أحد مواقع تويتر المفضلة لدي ، MichaelAArouet ، تم نشر سؤال مقنع مؤخرًا.

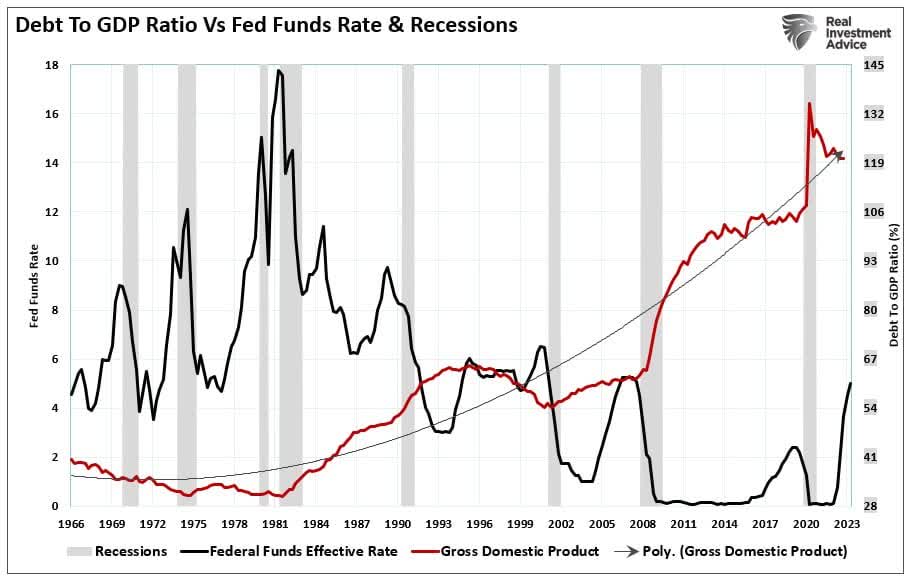

“ما هي احتمالات أن ينتهي الأمر بأسرع دورة تشديد مقترنة بأعلى مستوى للدين / الناتج المحلي الإجمالي بهبوط ضعيف؟”

هنا هو الرسم البياني لدعم سؤاله.

ما هو واضح هو أنه منذ عام 1981 ، كانت الحكومة الاتحادية على فورة الإنفاق المتفشي. بالنسبة لمايكل ، فإن أسعار الفائدة المنخفضة دعمت زيادة مستويات الديون ، وانتهت دورات رفع أسعار الفائدة السابقة حتماً بالركود. هذا أمر منطقي بالنظر إلى أن الزيادات في المعدل تحول الإنفاق الاقتصادي إلى خدمة الدين.

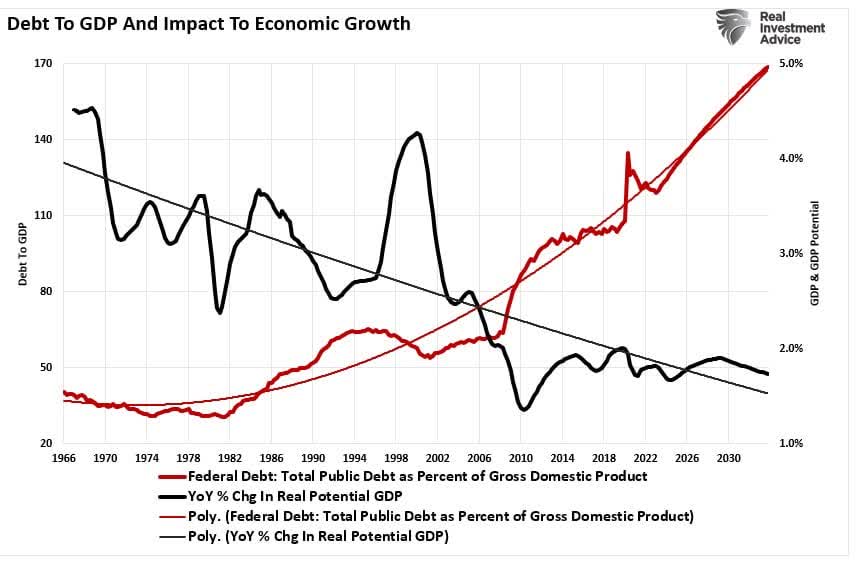

يظهر هذا في الرسم البياني أدناه ، والذي يظهر أن زيادة مستويات الديون أدت لاحقًا إلى انخفاض معدلات النمو الاقتصادي. (يستخدم الرسم البياني البيانات المستندة إلى توقعات البنك المركزي العماني لمستويات الديون وتوقعات BEA للناتج المحلي الإجمالي المعدل حسب التضخم.)

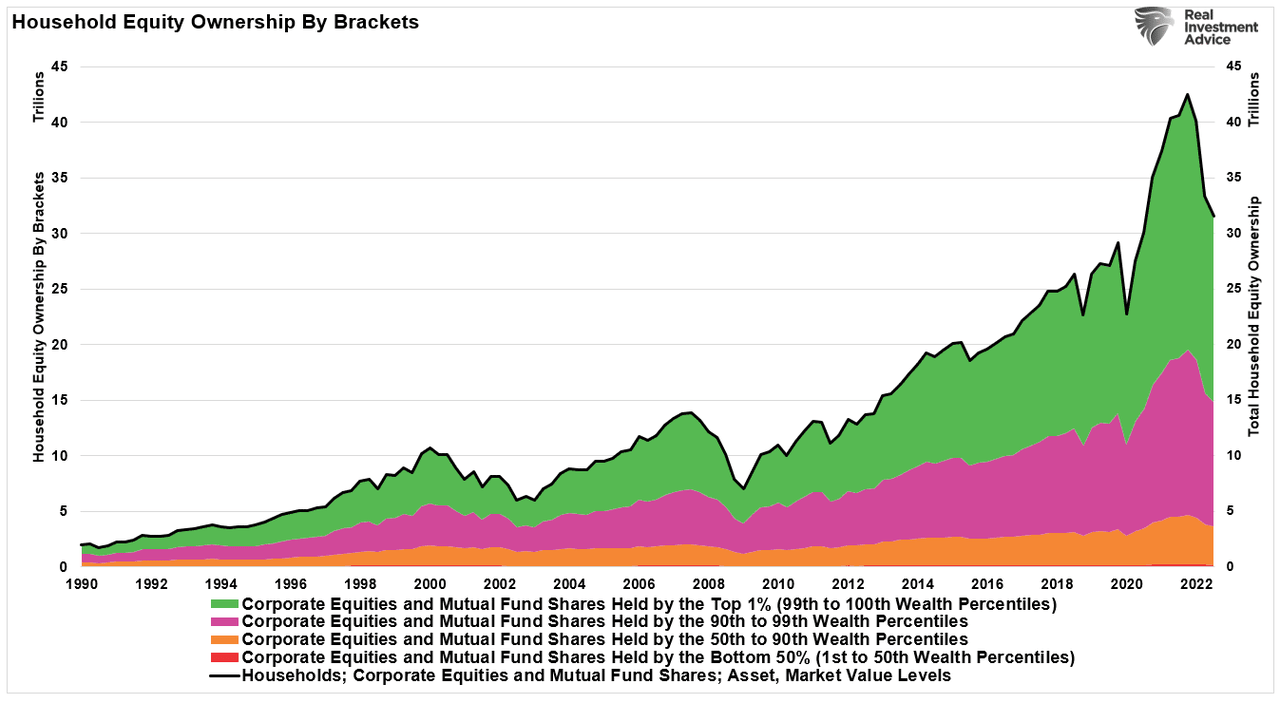

بينما يركز السياسيون باستمرار على إنفاق المزيد من الأموال لمساعدة المواطنين ، كانت النتائج أقل مواتاة بكثير. كما تمت مناقشته في “المخاطرة لم تعد ضرورية ،” منذ عام 1982 ، تحول الازدهار الاقتصادي من الطبقة الوسطى إلى أعلى 10٪ من أصحاب الدخل.

يقدم هذا التحول من الطبقة الوسطى ، جنبًا إلى جنب مع الدعم المالي والنقدي الهائل لعامي 2020 و 2021 ، ديناميكية مثيرة فيما يتعلق بسؤال مايكل. إحدى القضايا التي قد يغفلها الكثيرون هي أنه على الرغم من المعدلات المرتفعة ، فإن الاقتصاد ، وبالتالي ، سوق الأسهم ، قد يكونان أكثر مرونة مما كان متوقعًا.

الدعم النقدي لا يزال مرتفعا

كان أحد جوانب الدعم النقدي الذي يتغاضى عنه الكثير من وسائل الإعلام الرئيسية هو قانون الحد من التضخم الهائل البالغ 1.7 تريليون دولار والذي كان أعلى من أكثر من 5 تريليون دولار في مدفوعات التحفيز المباشر خلال حقبة الوباء.

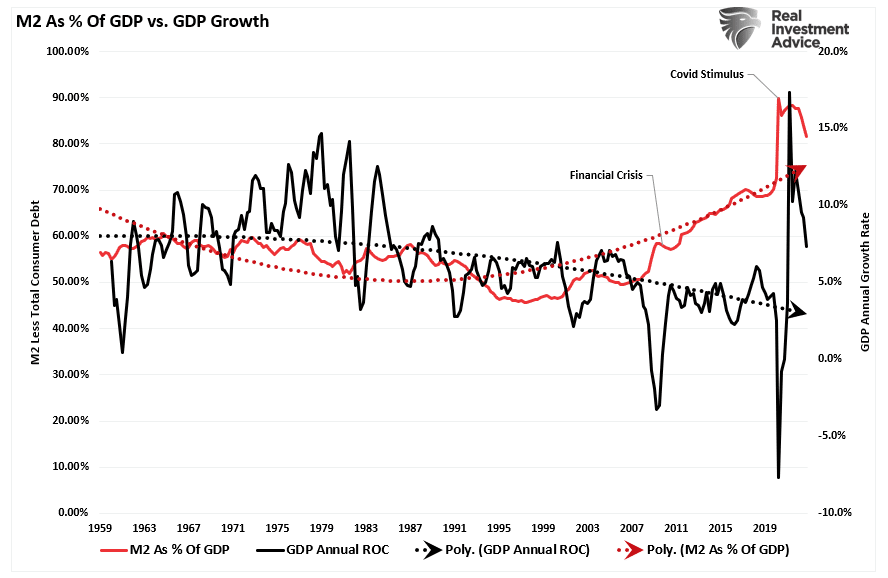

بدءًا من عام 2000 ، تم إصدار “عرض النقود” كنسبة مئوية من الناتج المحلي الإجمالي نما بشكل حاد ، مع تصعيد كل إدارة الديون لدفع أجندات مدفوعة سياسيًا. ومع ذلك ، في عام 2020 ، تغير الدعم النقدي بشكل جذري عن طريق إرسال الشيكات مباشرة إلى الأسر. نتج عن ذلك كلا من “طفرة” في النشاط الاقتصادي والتضخم بسبب “إعادة الفتح” من مصنع بشكل مصطنع “اغلق.”

كما هو موضح ، لا يزال مقياس M2 ، وهو مقياس للسيولة النقدية ، مرتفعًا كنسبة مئوية من الناتج المحلي الإجمالي. هذا “خنزير في الثعبان” لا يزال يتحرك من خلال النظام الاقتصادي. سيتطلب الانحراف الهائل عن اتجاهات النمو السابقة إطارًا زمنيًا ممتدًا للعودة. هذا هو السبب وراء الدعوات إلى “ركود” في وقت مبكر ، ولا تزال البيانات تفاجئ الاقتصاديين.

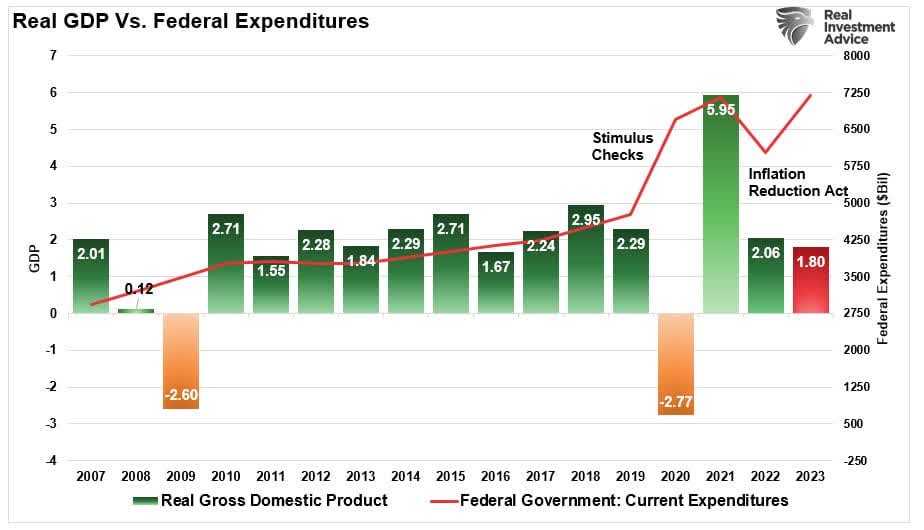

ارتفاع الإنفاق الفيدرالي

ومع ذلك ، هناك جانب آخر تم تجاهله من الدعم النقدي يمكن أن يمنع الاقتصاد من الركود الأكثر عمقًا. في عام 2022 ، تمكنت إدارة بايدن أخيرًا من فرض 1.7 تريليون دولار في الإنفاق الفيدرالي في قانون خفض التضخم. يتم إنفاق هذه الأموال في عام 2023 لبدء مشاريع مختلفة ، والتي ستوفر الدعم الاقتصادي على المدى القريب ، بغض النظر عن نجاحها أو فشلها.

في الربع الأول من عام 2023 ، زاد الإنفاق الفيدرالي بنسبة 3٪ على أساس ربع سنوي. باستخدام هذه الزيادة كخط أساس ، يمكننا توقع الإنفاق الفيدرالي حتى نهاية العام ، والذي سيتجاوز 7 تريليون دولار في معدل التشغيل الحالي. بطبيعة الحال ، إذا كان بإمكان البيت الذي يسيطر عليه الجمهوريون التفاوض على بعض تخفيضات الإنفاق مع رفع سقف الديون ، فإن هذا الرقم سينخفض.

النقطة المهمة هنا هي أنه بينما يتوقع العديد من الاقتصاديين والمحللين تباطؤًا حادًا وركودًا في وقت لاحق من هذا العام ، وهو أمر ممكن بالفعل ، لا يزال هناك الكثير من السيولة التي تدعم النشاط الاقتصادي على المدى القريب.

هو الأسوأ وراءنا؟

كمستثمرين ، يجب أن نسأل ما إذا كان السوق يشير إلى أن الأسوأ وراءنا. منذ أكتوبر ، كانت الأسهم في ارتفاع جيد ، مع قيادة ناسداك في عام 2023. هذا الارتفاع جدير بالملاحظة لأن سوق الأسهم يقود الاقتصاد من 6 إلى 9 أشهر.

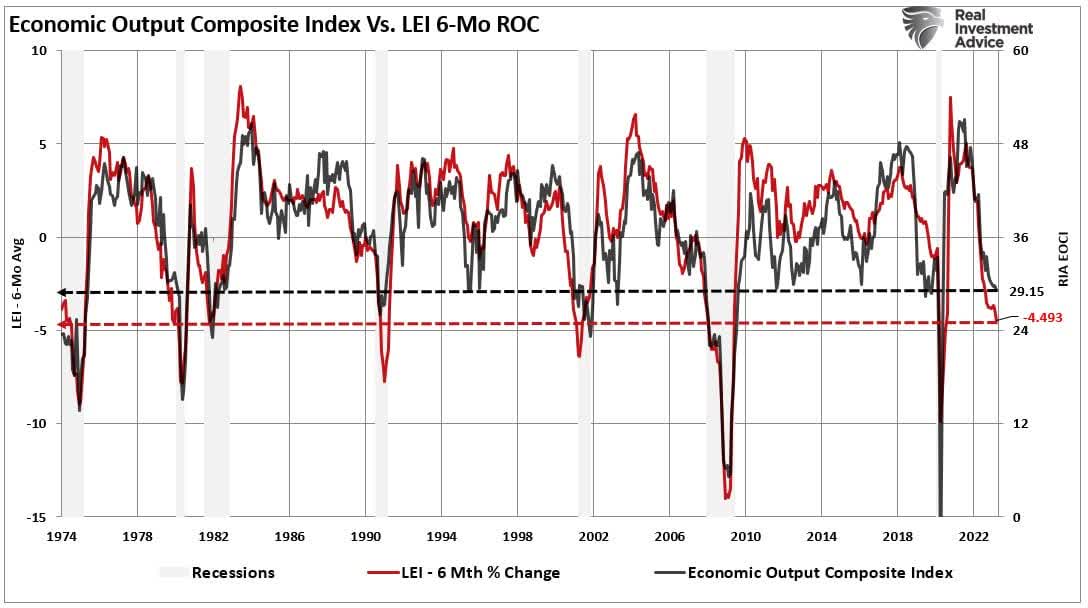

ومع ذلك ، هذا هو الانقسام الذي يواجهه المستثمرون حاليًا. لقد لاحظنا مرارًا وتكرارًا مؤشرات الركود المختلفة مثل منحنيات العائد المقلوبة ، ومعدل التغير لمدة 6 أشهر في المؤشر الاقتصادي الرائد ، والمركب الاقتصادي لدينا.

تتمتع هذه المؤشرات بسجل حافل من التنبؤ بالركود بمرور الوقت. لقد عرضت كلاً من معدل التغير في معرّف الكيانات القانونية والمركب الاقتصادي أدناه. كما لوحظ ، فإن قراءات المؤشر الحالية في مستويات تتماشى مع فترات الركود منذ عام 1974.

بالنظر إلى أن البيانات الاقتصادية متأخرة بشكل أساسي ، فسوف يمر بعض الوقت قبل أن نعرف ما إذا كانت القراءات الحالية قد تزامنت مع تباطؤ الركود. ومع ذلك ، كما لوحظ من خلال الخطين الأفقيين ، خارج فترات الركود في عامي 2020 و 2008 ، فإن القراءات الحالية قريبة من المستويات التي تشير سابقًا إلى أدنى مستويات الركود.

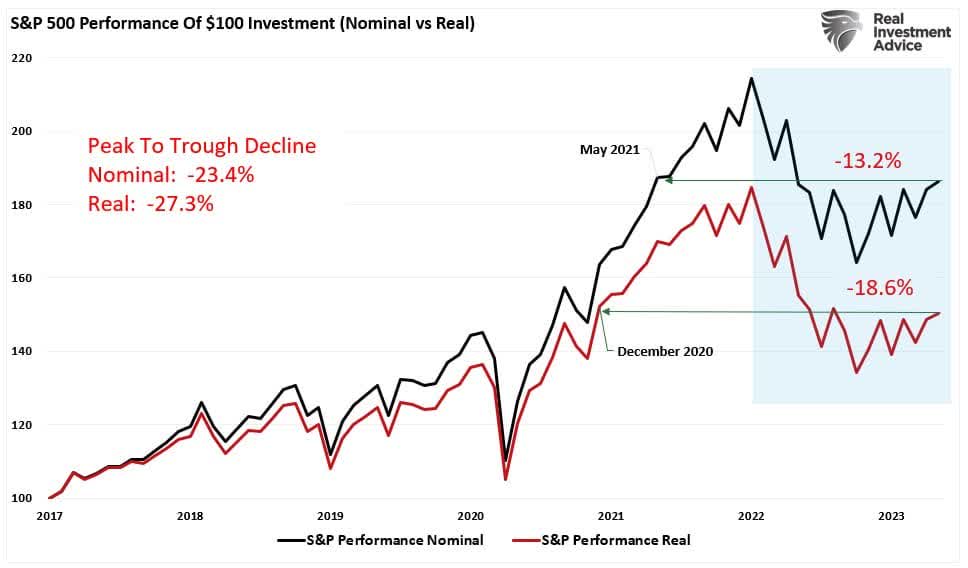

إذا كان هذا هو الحال ، فمن المحتمل أن الارتفاع الأخير في الأسهم ، وهو مؤشر رئيسي ، جنبًا إلى جنب مع الدعم النقدي المستمر ، يشير إلى أننا قد نبدأ في رؤية بعض التحسن في البيانات الاقتصادية. إذا كان هذا هو الحال ، فعندئذٍ على أساس معدل التضخم ، حقق التراجع التصحيحي للسوق المعايير التاريخية لفترات الركود.

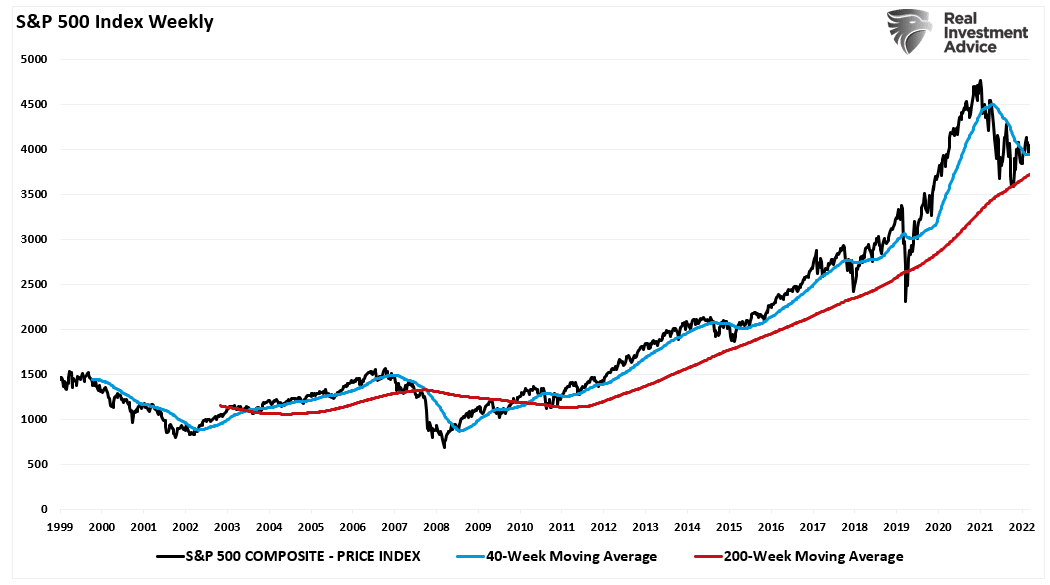

علاوة على ذلك ، قد تكون عملية التصحيح قد اكتملت لأنها تحمل دعمًا حاسمًا عند المتوسط المتحرك لمدة 200 أسبوع. لا يزال هذا الدعم للسوق منذ أدنى مستويات عام 2009. مرة أخرى ، إذا رأينا بعض التحسن في الاستطلاعات التي تحركها المعنويات والبيانات ، فإن هذا سيؤكد أن السوق يقود التقدم الاقتصادي.

خاتمة

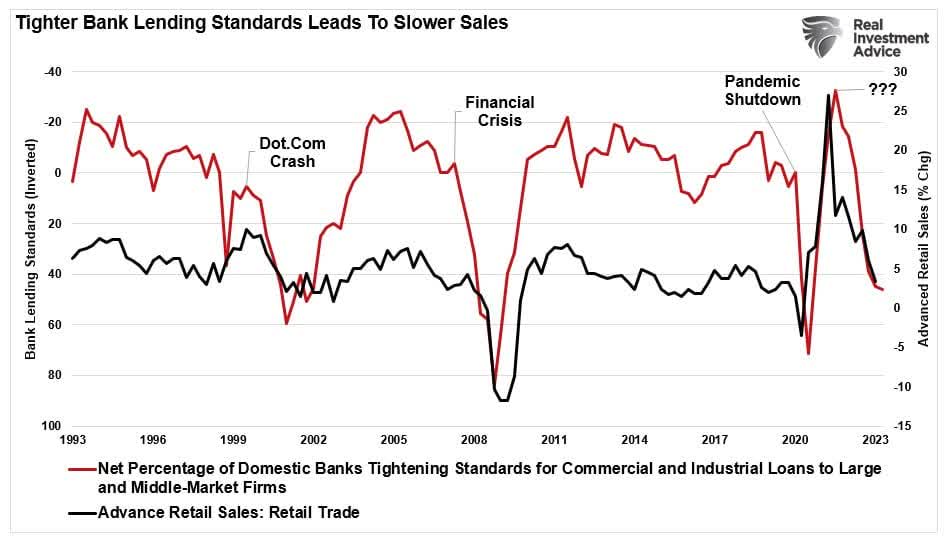

هناك العديد من الحجج ضد الارتفاع الحالي في السوق ، بالنظر إلى تأثير التأخر لحملة رفع أسعار الفائدة الأكثر عدوانية من قبل بنك الاحتياطي الفيدرالي منذ السبعينيات. علاوة على ذلك ، فإن هذه الارتفاعات في الأسعار ، ومعايير الإقراض المصرفي الأكثر صرامة ، ستؤدي في النهاية إلى تقليل الإنفاق الاستهلاكي. كانت هذه هي النقطة التي أثيرت “NFIB يرسل تنبيهًا للركود.” ذكاء.

“ومع ذلك ، فإن معايير الإقراض المصرفي الأكثر صرامة كانت دائمًا إشارة قوية على” تنبيه الركود “لأنها ترتبط بالتغيرات في مبيعات التجزئة. (تشكل مبيعات التجزئة حوالي 40٪ من نفقات الاستهلاك الشخصي ، وهو ما يمثل 70٪ من حساب الناتج المحلي الإجمالي.) “

أنا لا أقترح أن الأسواق ، والاقتصاد ، لن يواجهوا صعوبات محتملة في الأشهر المقبلة. ومع ذلك ، يمكننا تجنب ركود اقتصادي عميق بسبب الكميات الهائلة من الدعم النقدي في النظام.

ستجعل هذه القوى المتنافسة الاستثمار أكثر صعوبة حتى تنعكس تلك التجاوزات النقدية.

شيء واحد لاذع جدا. من المرجح أن يستمر التقلب الذي شهدناه في الأسواق خلال العام الماضي. يجب أن يتوقع المستثمرون معدلات أقل للعائدات المستقبلية. بالطبع ، سينتج ذلك عن الدعم النقدي الأقل بكثير ومعدلات النمو الاقتصادي المنخفضة الناتجة عن زيادة مستويات الديون.

لكن هذا مقال للمرة القادمة.

البريد الأصلي

ملحوظة المحرر: تم اختيار التلخيص النقطي لهذه المقالة من خلال البحث عن محرري ألفا.