")

ملاحظة المؤلف: نُشر هذا المقال على موقع iREIT على موقع Alpha في أبريل من عام 2022.

المشتركين الأعزاء ،

لذا ، أفالون باي (بورصة نيويورك: AVB). لقد كنت مؤيدًا لزيادة تعرض المرء للعقار REIT / RE في عام 2023. طموحي هو مضاعفة تعرضه من 10-12٪ إلى 25٪ محتملة. تبلغ نسبة عمري حاليًا حوالي 16٪ – وأنا أفعل المزيد لأنني أرى فرصًا رائعة.

أعلنت AvalonBay مؤخرًا عن النتائج – وهذه النتائج فاقت التوقعات ، مما أدى إلى زيادة متوقعة. أنا شخصياً أعتقد أن صندوق الاستثمار العقاري هذا في نطاق عائد كبير ، على الرغم من تعرضه للساحل الغربي. مثل الشركة الشقيقة ، Essex (ESS) ، فإنها تشترك في بعض المخاطر والقضايا الموجودة هنا – ولكنها تأتي أيضًا بالعديد من المزايا نفسها.

دعونا نراجعها ونقدم تحديثًا لبقية عام 2023.

أفالون باي – لا يزال هناك اتجاه صعودي كبير

لذلك ، كان أداء AVB رائعًا أثناء 1Q. أبلغت الشركة ، مثل ESS ، عن نمو FFO الأساسي. في حالة AVB ، كان أعلى بمعدل 13.7٪ على أساس سنوي ، مع نمو في الإيرادات بنسبة 9.5٪ على أساس سنوي ، و 1.5٪ على التوالي.

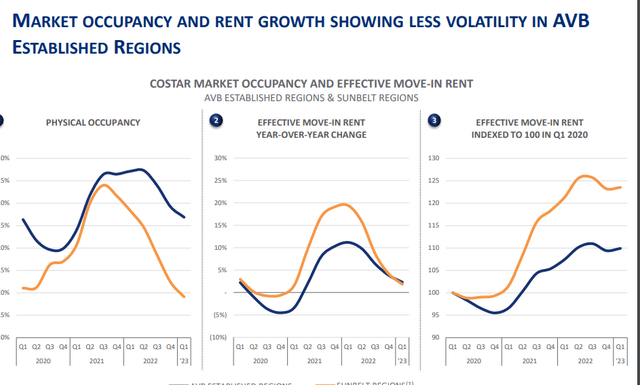

نعم ، لقد تعرضت الإشغال والإيجارات لضربة كبيرة. كيف يمكن أن يكون مختلفًا في ضوء المناطق التي توجد بها مجتمعات AVB؟ لكن بشكل عام ، تعمل الشركة بشكل أفضل في معظم الأشياء مقارنة بالمناطق الأخرى ، بما في ذلك مناطق Sunbelt.

AVB IR (AVB IR)

AVB لديها الكثير من الثقة هنا. والسبب هو أنهم يعتقدون أن مناطق الشركة حيث توجد المنشأة من AVB ، ستكون معزولة نسبيًا عن عمليات تسليم الشقق الجديدة خلال عام 23 ، مما سيزيد من الطلب على ما هو موجود بالفعل. لقد انخفض نمو الإيجارات في الساحل الغربي ، نعم – لكن الانخفاض يتباطأ ، ونتائج الساحل الشرقي تستقر بالفعل.

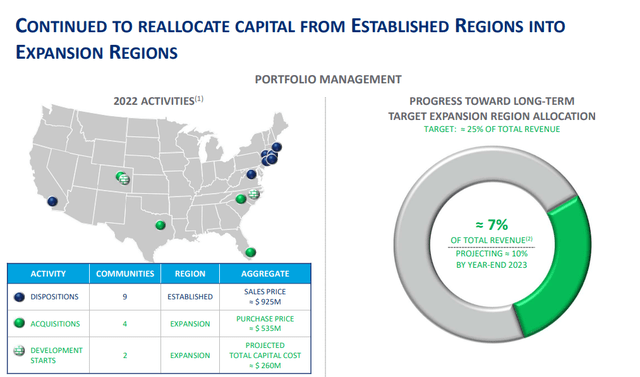

تعمل AVB أيضًا على التخلص والتوسع بنشاط ، والانتقال من تراث الشمال الشرقي والغرب إلى أن تصبح أكثر من صندوق الحزام الشمسي REIT.

AVB IR (AVB IR)

تواصل AVB رؤية محفظتها على أنها معرضة لمناطق ذات مزايا هيكلية – كما رأينا مع ESS ، ليست كل مناطق الساحل الغربي متشابهة. هناك بعض نقاط الضعف ، لكن تعرض AVB لهذه الجيوب لا يزال محدودًا. علاوة على ذلك ، من المتوقع أن تكون المناطق التي أنشأتها الشركة مقيدة للغاية من حيث المعروض من الشقق الجديدة. هذا وحده من شأنه أن يخفف على الأقل من الانخفاض هنا ويقلل من السقوط المحتمل الذي كان متوقعًا هنا ، وكان جزءًا لا يتجزأ من انخفاض سعر السهم الذي نشهده.

AVB ليست مقومة بأقل من قيمتها مثل ESS – ليس من حيث المضاعفات. مثل ESS ، يتم تداول AVB عادةً بعلاوة تزيد عن 20 ضعفًا – الآن أقل من 20 ضعفًا. ESS عند 15x ، و AVB حوالي 18x. لذلك ، ليس بأقل من قيمتها – ولكن من المتوقع أيضًا أن تنمو AVB أكثر من ESS ، نظرًا لمشاريعها التوسعية والتركيز على الذهاب إلى مناطق الحزام الشمسي.

أي مؤشر أساسي يمكنك النظر إليه ، الأشياء إن لم تكن إيجابية ، لتكديس على الأقل.

AVB IR (AVB IR)

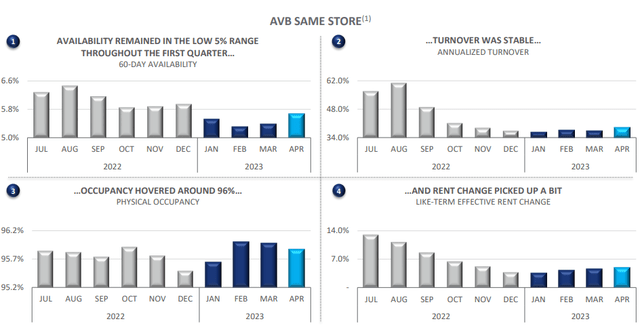

تتفوق اتجاهات التأجير الحالية في الواقع على التوقعات ، مع وجود الكثير من عمليات الإيجار في الطريق. تمتلك الشركة أيضًا تطورات مستمرة ، والتي من المتوقع أن تجلب 130 مليون دولار أخرى من NOI إلى الطاولة بمجرد تأجيرها واستقرارها.

AVB هي ببساطة شركة جيدة جدًا – وهذا هو السبب في أن موقعي في REIT هذا أكبر من ESS ، وقد اشتريته بسعر أرخص بكثير. لماذا AVB عظيم جدا؟

AvalonBay هي واحدة من صناديق الاستثمار العقاري السكنية الممتازة في الخارج. لديها EV تقترب من 40 مليار دولار ، وتمتلك أكثر من 290 مجتمعًا سكنيًا في 25 سوقًا ، مع أكثر من مليار في البناء النشط ، في هذا الوقت على الرغم من التحديات. أرباحها آمنة – لديها 5 ٪ DGR سنويًا منذ الاكتتاب العام الأولي ، وبلغ متوسط TSR ما يقرب من 13 ٪ منذ ذلك الاكتتاب العام ، مما يجعلها رهانًا أفضل من السوق الأوسع. بعض الحقائق الأساسية وبعض الحقائق الإيجابية للغاية.

تتمتع الشركة بتصنيف ائتماني A ، وأقل من 5.5x صافي الدين / EBITDA الأساسي ، وتغطية فائدة 6x + ، و 93٪ + NOI غير مرتبط بها ، ودفع تعويضات من حيث FFO التي تقل عن نطاق 70٪ لعام 2023- فترة 2024 هـ. تلك 3-4٪ التي تحصل عليها عندما تستثمر في AVB ، هذا “نقود آمنة”.

مصدرها ألفا ، وهو بعد كل ما نراه يأتي من عدد من الأشياء:

-

معرفة الأسواق التي يستثمرون فيها

-

مقياس ومنصة تشغيل التكنولوجيا.

-

منصات النمو وعمليات الدمج والاستحواذ ورينو / التطوير.

-

إدارة محفظة رائعة

-

إدارة رأس المال.

عليك أن تتخذ موقفًا مفاده أن الساحل الغربي ليس جغرافيًا لا قيمة له. إذا كنت شديد الانخفاض على الساحل الغربي بشكل عام ، فمن المحتمل أن أعيد النظر في AVB – لأنها تلاعب في تلك المناطق الجغرافية. أنا أعتقد أن AVB لديها ما يلزم لتتفوق في الأداء حتى في سوق أسوأ ومع المزيد من التحديات.

نعم ، سوق العمل يضيق. لكن أرقام الرواتب وأرقام الناتج المحلي الإجمالي وفرص العمل تشير إلى الاتجاه الصعودي. يمكن اعتبار التحديات الصغيرة التي تراها الشركة أكثر من مجرد تقريب الأخطاء في بيئة يشد فيها الجميع الحزام. صناديق الاستثمار العقاري لا تختلف في هذا.

عندما غطيت AVB لأول مرة هنا ، انخفض بنسبة 35٪. لقد قلت حينها إن هذا ليس نوع الشركة التي تستحق المتاجرة بنسبة 35٪ بسبب الاتجاهات التي نراها من الشركة أو من المحتمل رؤيتها.

بالنسبة لي ، تم تأكيد ذلك الآن.

رفعت الشركة كل من الطرف السفلي والعلوي من نطاق التوجيه 2023E بشكل كبير – 10.21 دولار – 10.61 دولار ، مقابل. متوسط تقديرات المحللين 10.41 دولار ، مقارنة بـ 10.06 دولار – 10.56 دولار في التوقعات السابقة.

إيجابيات الشركة في الواقع تحميل الخلفية هذا العام. تتضمن بعض المخاطر التي يمكن أن نناقشها متى تبدأ التكاليف في الانخفاض – لأنه إذا لم تنخفض التكاليف ، فسيؤثر ذلك على عائدات الشركة مقابل أهدافها ، والتي هي حاليًا عند مستوى منخفض يبلغ 6٪. لا تزال AVB تبحث عن انتشار يتراوح بين 100 و 150 بت في الثانية عندما يتعلق الأمر بالبدايات الجديدة ، وعلى عكس العديد من صناديق الاستثمار العقاري الأخرى في هذا القطاع ، لا تزال AVB تقوم بالكثير من البدايات الجديدة. لذا فإن الطريقة التي تتعامل بها الشركة مع هذه الأمور ستكون شيئًا يجب النظر إليه – ومع ذلك ، فإن AVB تشبه إلى حد كبير ESS من نواح كثيرة – الكثير من الطرق الجيدة.

يمثل التعرض الأكبر والأكثر انتشارًا للشركة مزيدًا من التقلبات – وهذا هو السبب في أن معدلات الدقة من المحللين ليست عالية مثل ESS ، ونسبة الخطأ 8٪ مع 10-20٪ MoE – ولكن لا شيء يمكن توقعه حقًا الكثير من السلبية من.

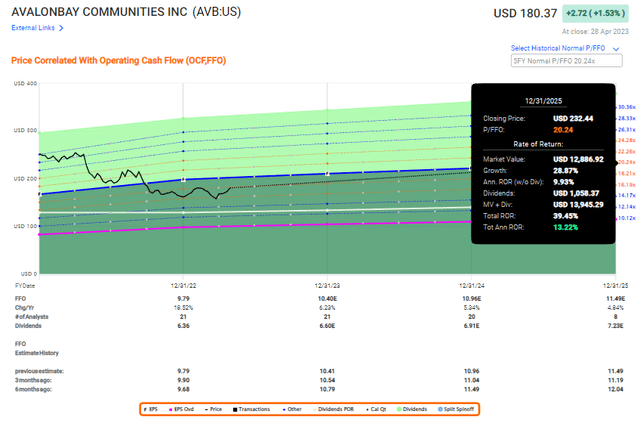

عندما كتبت آخر مرة عن AVB قبل مقالتي الأولى هنا على iREIT ، كانت الشركة تبلغ تقريبًا 250 دولارًا للسهم ، وهو ما يقرب من 30x P / FFO. أود الابتعاد تمامًا عن الشركة في هذه المرحلة.

كانت الشركة أقل من 160 دولارًا أمريكيًا للسهم ، ولقد كنت أقوم بتجميع الأسهم ببطء على مدار الأشهر القليلة الماضية حيث كنا نحقق الانخفاض.

لقد بدأنا الآن في الصعود.

الرسوم البيانية السريعة AVB رأسا على عقب (الرسوم البيانية السريعة)

إن الاتجاه الصعودي للتطبيع الكامل أعلى بكثير من رقمين – على الرغم من أنه ليس على مستوى ESS ، وليس على مستوى RoR الذي يهزم السوق عند P / FFO للأمام 15x. لهذا السبب عند وضع ESS و AVB بجانب بعضهما البعض ، سأختار ESS قبل AVB هنا.

تذكر ميل السوق إلى المبالغة في رد الفعل في أي من الاتجاهين. لقد اشتريت ما يقرب من 2٪ من AVB في COVID-19 وقمت ببيعها بما يقرب من 110٪ RoR عندما كانت الشركة قريبة من 250 دولارًا أو أكثر. تمامًا كما تم تقديمه لك في الجزء الأول من هذه المقالة. كل عمل له هدف تقليم و “شراء”.

يقترب العائد النسبي للشركة من 3.7٪ ، ويتم تداولها بمعدل 18x P / FFO مقارنة بمضاعف نموذجي يزيد عن 20x. ما هو أكثر من ذلك ، من المتوقع أن تقوم الشركة بتحسين FFO للثلاثة القادمة. ما مدى احتمالية أن هذا يعتمد على الدقة التاريخية؟ مرتفع للغاية – كما قلت ، لدى المحللين نسبة إصابة تبلغ 90٪ بهامش خطأ 10-20٪. يتوقع محللو S&P Global أن تستمر أرباح الشركة في النمو بمعدل جذاب ، مع ظهور عثرة غير مهمة في العام المقبل.

التقييمات الحالية لها 23 محللاً يطالبون بمدى يتراوح بين 160 دولارًا للسهم وحتى 282 دولارًا للسهم ، بمتوسط 193 دولارًا للسهم. تذكر أنك لست بحاجة إلى المطالبة بأن تبلغ قيمة الشركة 250 دولارًا. أنا شخصياً لا أرى أن AvalonBay تساوي ما يقرب من 250 دولارًا أمريكيًا / سهم ، وسأقوم بتقليص السعر إذا رأيت هذا السعر عندما قمت بتسجيل الدخول إلى الوسيط الخاص بي.

حسنًا ، أعتقد أنها تساوي أكثر من 200 دولار / سهم. في iREIT on Alpha ، نعتقد أن قيمة الشركة أقل بقليل من 220 دولارًا للسهم ، مما يعني أن معدل وزارة المالية الحالي يبلغ 21.2٪ ، مع هدف تقريبي قدره 265 دولارًا. هذه قريبة من الأهداف التي أحملها بنفسي لهذه الشركة.

إن التفوق في الأداء على السوق ممكن للغاية فقط من خلال الاستثمارات المحافظة والنوعية ، وليس لدي رغبة في المخاطرة الضمنية التي تأتي مع معدلات RoR المكونة من أربعة أرقام أو أعلى. هذا النوع من الأداء المتفوق هو ما تمكنت من تسجيله خلال العامين الماضيين ، وهذا دون الاستثمار كثيرًا في المخاطرة. كان من الممكن استبدال المخاطر التي قمت بمواجهتها بسهولة بالاستثمارات ذات الاتجاه الصعودي المنخفض دون أي عقوبة حقيقية أو انخفاض معدل العائد ، إذا كان من المطلوب اتباع نهج أكثر تحفظًا.

أنا سعيد بوجود ثلاثة أرقام مع مرور الوقت – وأريد سلامتي.

يمكن أن يوفر AVB هذا جيدًا على المدى الطويل – لذا فإن رسالتي هنا واضحة.

أُطرُوحَة

- أفالون باي كوميونيتيز هي واحدة من أفضل صناديق الاستثمار العقاري الموجودة هناك. إنه يتمتع بميزة جيدة – ليست جيدة مثل البعض ، ولكنها جيدة بما يكفي للاستثمار في ارتفاع مكون من رقمين.

- AVB حاصل على تصنيف A ، مع عائد 3.5٪ + ، ووعود ، إذا تم الوصول إلى الأهداف ، بزيادة قدرها 13٪ سنويًا. لا أرى الكثير من الجوانب السلبية هنا.

- هذه الشركة “اشترِ” هنا ، PT 220 دولار / سهم.

تذكر ، أنا كل شيء عن:1. شراء شركات مقومة بأقل من قيمتها – حتى لو كان هذا التخفيض طفيفًا ، وليس ضخمًا بشكل يخدر العقل – بسعر مخفض ، مما يسمح لها بالتطبيع بمرور الوقت وجني أرباح رأس المال والأرباح في غضون ذلك.

2. إذا ذهبت الشركة إلى ما هو أبعد من التطبيع ودخلت في المبالغة في التقييم ، فأنا أحصد المكاسب وأقوم بتدوير مركزي إلى أسهم أخرى مقومة بأقل من قيمتها ، وأكرر رقم 1.

3. إذا لم تدخل الشركة في المبالغة في التقييم ، ولكنها تتأرجح ضمن القيمة العادلة ، أو تراجعت إلى التقليل من قيمتها ، فأنا أشتري المزيد كلما سمح الوقت بذلك.

4. أقوم بإعادة استثمار عائدات أرباح الأسهم أو المدخرات من العمل أو التدفقات النقدية الأخرى كما هو محدد في رقم 1.

فيما يلي المعايير الخاصة بي وكيف تفي بها الشركة (مائل).

- هذه الشركة نوعية بشكل عام.

- هذه الشركة في الأساس آمنة / محافظة وجيدة الإدارة.

- تدفع هذه الشركة أرباحًا مغطاة جيدًا.

- هذه الشركة رخيصة حاليا.

- هذه الشركة لديها اتجاه صعودي واقعي يعتمد على نمو الأرباح أو التوسع / الارتداد المتعدد.

لن أسميها رخيصة هنا ، لكن لديها ما يكفي من الاتجاه الصعودي لتحقيق عائد هائل للسوق.