")

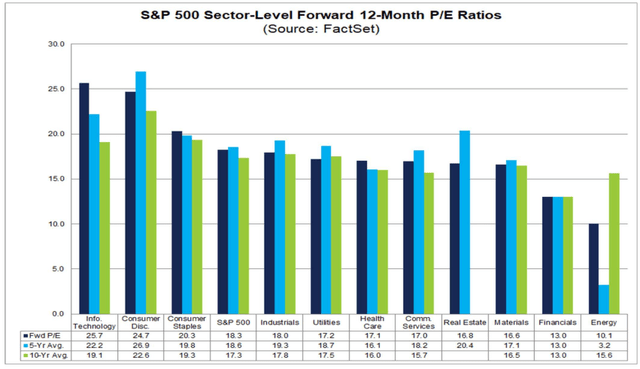

موسم الأرباح على وشك الانتهاء. سنسمع من عدد كبير من بائعي التجزئة هذا الأسبوع بالإضافة إلى شركة NVIDIA (NVDA) المصنعة للشرائح الإلكترونية مساء الأربعاء. ولكن مع قيام أكثر من 90٪ من شركات S&P 500 بالإبلاغ ، فإن معدل فوز الشركة هو قوي بنسبة 80٪ فقط. لقد لاحظت أن مكرر الربحية لقطاع المرافق قد انخفض مرة أخرى في الآونة الأخيرة. عند 17.2 ضعف أرباح التشغيل الآجلة لمدة 12 شهرًا ، تكون أقل تكلفة على أساس متعدد مقارنة بـ SPX ، وفقًا لـ John Butters في مجموعة الحقائق.

بعد تقرير مرحلي للربع الأول ، أكرر تصنيف الشراء الخاص بي على PG&E Corporation (بورصة نيويورك: PCG) ، ولكن السهم أقل من صفقة بعد الركض الكبير في الأشهر العديدة الماضية.

يتم تداول مخزون المرافق الآن بخصم على S&P 500

مجموعة الحقائق

وفقًا لـ Bank of America Global Research ، فإن PG&E هي خدمة مرافق منظمة 13 مليون شخص في منطقة خدمة تبلغ مساحتها 70000 ميل مربع في شمال ووسط كاليفورنيا. للمرفق أعمال في توزيع الكهرباء والغاز الطبيعي ، وتوليد الكهرباء ، والمشتريات ، والنقل ، بالإضافة إلى شراء الغاز الطبيعي ونقله وتخزينه. يولد الكهرباء باستخدام مصادر الطاقة النووية ، والطاقة الكهرومائية ، والوقود الأحفوري ، وخلايا الوقود ، والمصادر الكهروضوئية (الشمسية).

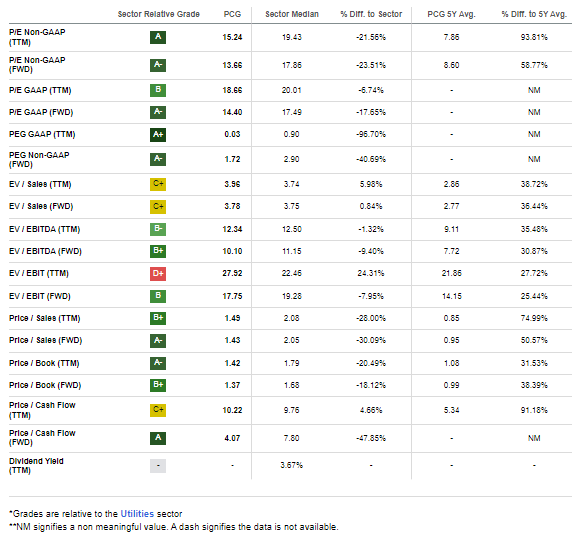

وفقًا لصحيفة وول ستريت جورنال ، فإن القيمة السوقية لشركة صناعة المرافق الكهربائية التي تتخذ من كاليفورنيا مقراً لها والتي تبلغ 33.2 مليار دولار أمريكي في قطاع المرافق يتم تداولها في السوق بالقرب من السوق بنسبة 18.4 مقارنة بنسبة السعر إلى الأرباح لمدة 12 شهرًا وفق مبادئ المحاسبة المقبولة عموماً (GAAP) ولا تدفع توزيعات أرباح.

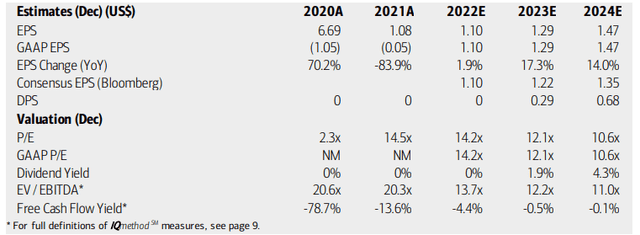

في وقت سابق من هذا الشهر ، أصدرت PCG نتائجها للربع الأول. تطابق رقم EPS مع تقديرات المحللين بينما تفوقت الأداة المساعدة بشكل متواضع على السطر العلوي. الأهم من ذلك ، تم إعادة التأكيد على توجيهات عام 2023. تتوقع الإدارة 1.19 دولارًا أمريكيًا إلى 1.23 دولارًا أمريكيًا لعائد السهم التشغيلي مع نمو في صافي الأرباح بنسبة 10 ٪ ، في المتوسط ، حتى عام 2026. إذا تحقق ذلك ، فسيكون من بين أفضل معدلات النمو في القطاع – جزء من الأساس المنطقي لتصنيف الشراء الخاص بي.

ومع ذلك ، فإن الخطر الرئيسي هو ما يحدث مع القضايا التنظيمية في كاليفورنيا. تظل CAISO RTO حذرة بشأن مخاطر حرائق الغابات. علاوة على ذلك ، يُلاحظ عدم اليقين في قرارات حالة الأسعار هذا العام ، ولكن أرباح PCG يجب أن تستفيد العام المقبل من معدلات أساسية أعلى ستكون سارية اعتبارًا من يناير 2023.

فيما يتعلق بالتقييم ، يرى المحللون في بنك أوف أميركا ارتفاعًا حادًا في الأرباح هذا العام مع استمرار نمو صافي الدخل المكون من رقمين في عام 2024. توقعات بلومبيرج الإجماعية أقل تفاؤلاً مقارنةً بتوقعات بنك أوف أميركا. على الرغم من عدم وجود توزيعات أرباح في الوقت الحالي ، إلا أن التوقعات تشير إلى أن العائد سيعود إلى الظهور في وقت لاحق من هذا العام – والذي من المحتمل أن يكون قد ساعد سعر السهم في عام 2023.

نظرًا لأن مضاعفات الأرباح تتعدى الآن على منتصف فترة المراهقة ، فإن حالة القيمة أقل إقناعًا بعض الشيء ، ومع ذلك ما زلت أؤكد أن السهم مقوم بأقل من قيمته الحقيقية. علاوة على ذلك ، فإن الزخم قوي مع PCG حاليًا.

PG&E: الأرباح ، التقييم ، توقعات عائد الأرباح

أبحاث BofA العالمية

إذا افترضنا أرباحًا بقيمة 1.20 دولارًا (أعلى قليلاً من توجيهات PCG ، ولكن بالقرب من إجماع بلومبرج) ومضاعف 17 (أقل بقليل من متوسط القطاع) ، فيجب أن يكون السهم قريبًا من 20 دولارًا ، تاركًا أقل من 4 دولارات من الاتجاه الصعودي الأيسر.

PCG: مقاييس متعددة للأرباح المنخفضة ، عائد توزيعات الأرباح على الطريق

البحث عن ألفا

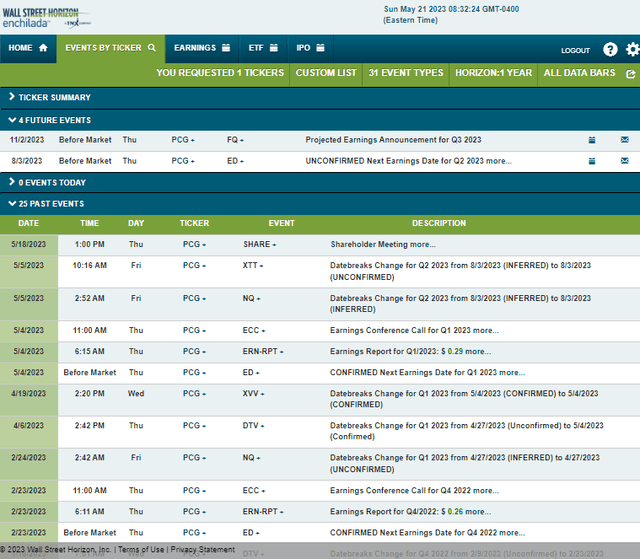

بالنظر إلى المستقبل ، تُظهر بيانات أحداث الشركات المقدمة من وول ستريت هورايزون أجندة مخاطر هادئة في المستقبل. لا توجد أحداث جديرة بالملاحظة حتى تقرير أرباح الربع الثاني لعام 2023 غير المؤكد ليوم الخميس 3 أغسطس BMO.

تقويم مخاطر أحداث الشركات

وول ستريت هورايزون

خذ التقنية

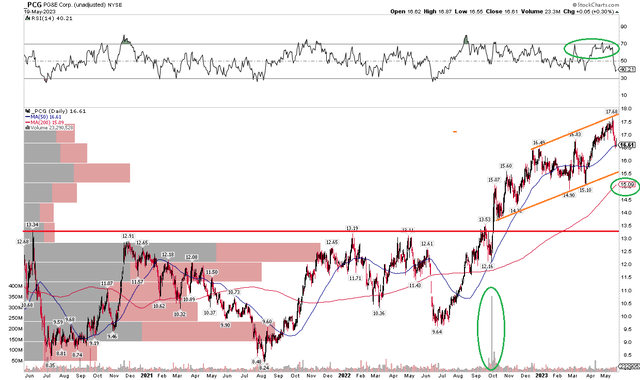

تقوم PCG بكل الأشياء الصحيحة من وجهة نظر فنية. لاحظ في الرسم البياني أدناه أن الأسهم تتجه نحو الأعلى بعد الاختراق فوق المقاومة السابقة بالقرب من مستوى 13 دولارًا. أكدت قراءة زخم مؤشر القوة النسبية في الجزء العلوي من الرسم البياني الارتفاع الأخير في السعر أقل بقليل من 18 دولارًا. بينما انخفض السهم مرة أخرى إلى المتوسط المتحرك الصاعد لمدة 50 يومًا في الجلسات الأخيرة ، يظل المتوسط المتحرك لمدة 200 يوم مائلًا إلى الأعلى ، مما يشير إلى اتجاه صعودي طويل الأجل.

يمكننا أن نرى تراجعًا إضافيًا إلى 200 يوم ، ولكن هناك بعض الدعم حول مستوى 15 دولارًا من أدنى مستوياته السابقة في مارس وأبريل. مع قلة المعروض من النفقات العامة الهبوطية عند المستويات الحالية ، لا ينبغي أن تواجه PCG مجموعة من ضغوط البيع قريبًا. بشكل عام ، هناك ما يبرر استمرار مركز الشراء ، وحتى الإضافة إلى الانخفاض إلى أدنى 15 دولارًا يمكن أن تنجح. 13 دولارًا لا يزال دعمًا طويل الأجل.

PCG: تحسن تدريجي ، دعم طويل الأمد

Stockcharts.com

الخط السفلي

أكرر تصنيف الشراء الخاص بي على سهم PCG مع هدف سعر منخفض يبلغ 20 دولارًا. مع احتمال توزيع الأرباح في وقت لاحق من هذا العام ونمو ربحية السهم في السنوات القليلة المقبلة ، يبدو كل شيء على المسار الصحيح.