")

هنتنغتون بانكشيرز إنكوربوريتد (ناسداك: HBAN) هي واحدة من أكبر البنوك الإقليمية في أمريكا – تعمل على وجه التحديد عبر اثنتي عشرة ولاية من مقرها الرئيسي في كولومبوس أوهايو. تعمل هذه الشركة القابضة للبنك من خلال فرعها المعروف باسم بنك هنتنغتون الوطني الذي يقدم الأفراد جنبًا إلى جنب مع الأعمال التجارية مع مجموعة من الخدمات المصرفية. اعتبارًا من 31 مارس من هذا العام ، جمعت الشركة أصولًا يبلغ مجموعها 189 مليار دولار مع ودائع تصل إلى 145 مليار دولار بينما قدمت قروضًا بقيمة 119 مليار دولار – مما يجعلها لاعبًا مؤثرًا في الصناعة.

سوف أقوم بتقييم سهم هنتنغتون بناءً على تقييمه ونموه وربحيته ومخاطره. سأقارنه أيضًا ببعض نظرائه في القطاع المصرفي الإقليمي. أطروحتي الرئيسية هي أن هنتنغتون هو توصية شراء ، حيث يتم تداولها بخصم على قيمتها الجوهرية ، وربحيتها القوية ، وملف تعريف مخاطر يمكن التحكم فيه. سوف أناقش أيضا أفضل عائد في فئته ، وكما هو الحال دائمًا ، ألق نظرة على التحديات التي قد تؤثر على أداء هنتنغتون وتوقعاتها على المدى القريب والبعيد.

استراتيجية الاستثمار

بالنسبة للمبتدئين ، هنتنغتون على حق حيث أحب التداول عند حوالي 15 ٪ فوق أدنى مستوى له في 52 أسبوعًا. لقد أضفت هذا إلى استراتيجيتي الاستثمارية منذ عدة سنوات بنجاح كبير. سأدع المستثمر الشهير مايكل بيري يشرح قيمتها:

“فيما يتعلق بموعد الشراء ، أقوم بدمج بعض التحليل الفني المجرد في إستراتيجيتي – وهي أداة ظلت معلقة من أيامي كتاجر سلع. لا شيء رائع. لكنني أفضل الشراء في حدود 10٪ إلى 15٪ من أدنى مستوى خلال 52 أسبوعًا التي أظهرت نفسها لتقديم بعض الدعم للسعر. هذا هو الجزء المتناقض مني. وإذا انكسر السهم إلى مستوى منخفض جديد ، في معظم الحالات ، أقطع الخسارة. هذا هو الجزء العملي. وأوازن بين حقيقة أنني أدير ظهري بشكل أساسي لقيمة أكبر مع حقيقة أنه منذ تطبيق هذه القاعدة ، لم أتعرض لسوء حظ واحد يفجر محفظتي بالكامل. “

ماذا يعني هذا؟

حان الوقت الآن للشراء ، حيث يتم تداول السهم عند 10.53 دولار في الوقت الحالي.

ثانيًا ، هذا حيازة متقلبة تخضع بشدة للظروف الاقتصادية ، وسقف الديون القادم ، وأكثر من ذلك.

وماذا في ذلك؟

يجب أن يكون الاستثمار في هنتنغتون عبارة عن حيازة صغيرة نسبيًا إذا لم تكن تخطط للاحتفاظ بها لمدة عقد – وأنا لا أفعل ذلك.

أخيرًا ، أخطط للاحتفاظ بهذا حتى يصل إلى 15 دولارًا لكل سهم.

لا مزيد من الأسئلة البلاغية. سأبيع أسهمي عندما تصل الشركة إلى السعر المستهدف وهو 15 دولارًا. فهمتها؟

أعتقد أنهم أخبروني أنني لا أستطيع أن أكون كوميديًا.

وحش التوزيعات

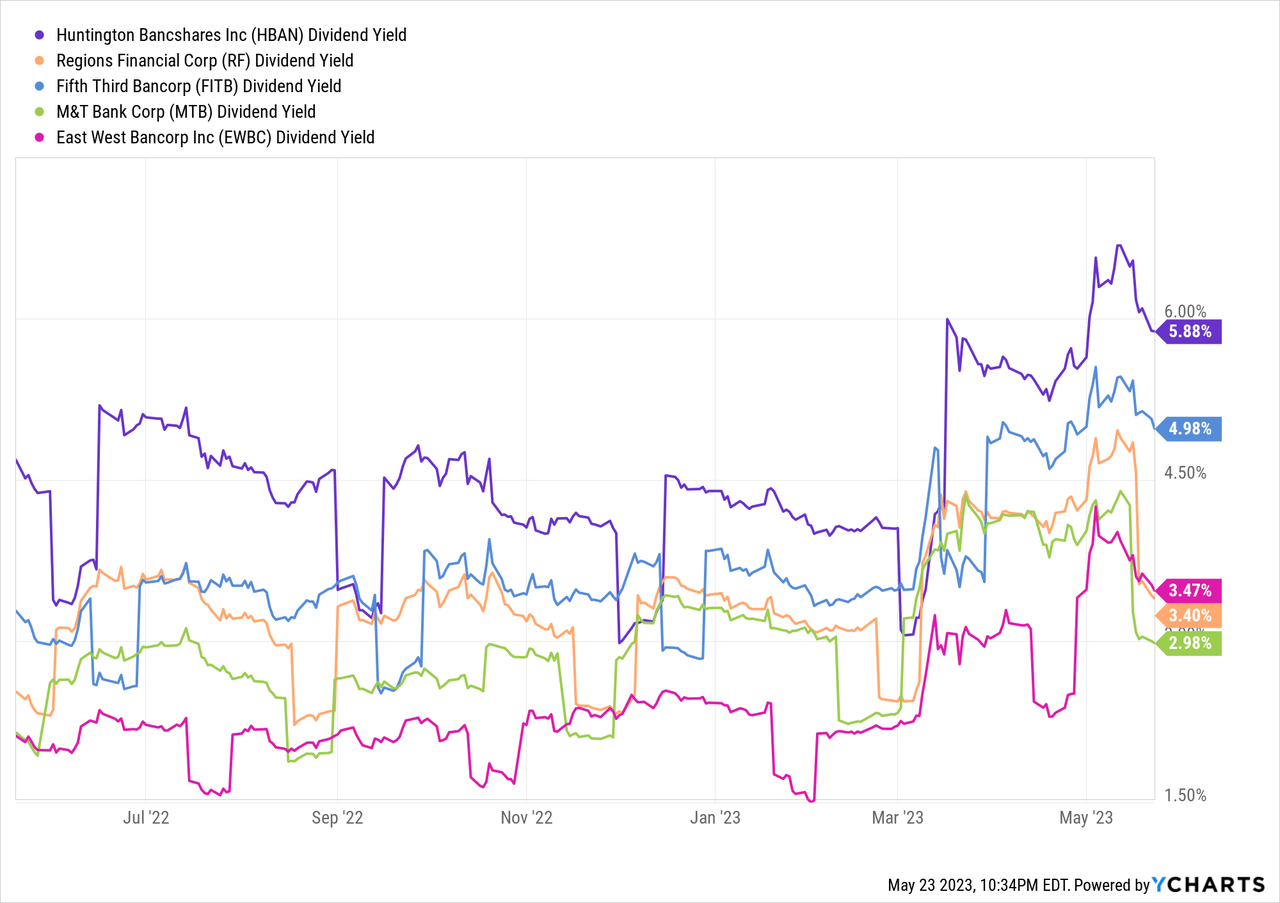

واحدة من أكثر الجوانب جاذبية لأسهم هنتنغتون هي سياسة توزيع الأرباح السخية. كان البنك يدفع توزيعات الأرباح باستمرار منذ عام 1990. وتبلغ الأرباح السنوية الحالية 0.64 دولارًا أمريكيًا للسهم ، وهو ما يُترجم إلى عائد بنسبة 5.88٪ على أساس سعر السهم الحالي البالغ 10.53 دولارًا أمريكيًا. وهذا أعلى بكثير من متوسط العائد البالغ 2.9٪ للقطاع المصرفي الإقليمي و 1.66٪ لمؤشر S&P 500.

ليس فقط أرباح هنتنغتون عالية ، ولكنها أيضًا مستدامة ومتنامية. تبلغ نسبة مدفوعات البنك ، التي تُظهر مقدار أرباحه الموزعة على المساهمين ، 40٪ ، وهي أعلى من متوسط الصناعة البالغ 34٪ وضمن النطاق المستهدف الخاص به من 40٪ إلى 60٪. وهذا يعني أن البنك يحتفظ بأرباح كافية لإعادة الاستثمار في أعماله ودعم نموه المستقبلي. يبلغ عائد التدفق النقدي الحر للبنك ، والذي يوضح مقدار النقد الذي يولده بالنسبة لقيمته السوقية ، 3.39٪ ويشير إلى أن البنك لديه ما يكفي من النقد لتغطية توزيعات الأرباح والالتزامات الأخرى.

كما نمت أرباح هنتنغتون بوتيرة ملحوظة على مر السنين. قام البنك بزيادة أرباحه بمعدل سنوي مركب قدره 10٪ خلال السنوات الخمس الماضية و 15٪ خلال السنوات العشر الماضية. على الرغم من أنني لا أتوقع أن يحافظ هنتنغتون على مثل هذا المعدل المرتفع لنمو الأرباح في المستقبل ، نظرًا للتحديات التي تفرضها بيئة أسعار الفائدة المنخفضة وتكامل شركة TCF Financial Corporation ، التي استحوذت عليها في ديسمبر 2022 ، ما زلت أعتقد أن هنتنغتون ستفعل ذلك. الاستمرار في مكافأة مساهميها بنمو وعوائد أعلى من المتوسط.

الربحية

| مقاييس الربحية | حبان | صناعة |

|---|---|---|

| العائد على الأصول (ROA) | 1.26٪ | 0.98٪ |

| العائد على متوسط حقوق الملكية (ROE) | 13.92٪ | 10٪ |

| هامش صافي الفائدة (NIM) | 3.65٪ | 2.97٪ |

| نسبة القرض / الإيداع | 82٪ | 62٪ |

لشرح الأهمية باختصار هنا:

يقيس العائد على الأصول (ROA) مدى كفاءة استخدام البنك لأصوله لتوليد الأرباح. يشير العائد على الأصول المرتفع إلى أن البنك أكثر ربحية وإنتاجية. العائد على الأصول لهنتنغتون البالغ 1.26٪ أعلى بكثير من متوسط الصناعة البالغ 0.98٪ ، مما يعني أن هنتنغتون قادرة على كسب دخل من أصولها أكثر من منافسيها. يعكس هذا قدرة هنتنغتون على تحسين مزيج أصولها ، والحفاظ على جودة أصول عالية ، والتحكم في نفقات تشغيلها.

يقيس العائد على متوسط حقوق الملكية (ROE) مدى فعالية استخدام البنك لحقوق المساهمين لتوليد الأرباح. يشير العائد على حقوق المساهمين المرتفع إلى أن البنك أكثر ربحية ومكافأة لمساهميه. عائد حقوق الملكية لشركة هنتنغتون البالغ 13.92٪ أعلى بكثير من متوسط الصناعة البالغ 10٪ ، مما يعني أن هنتنغتون قادرة على كسب دخل أكبر من حقوق الملكية مقارنة بمنافسيها. يعكس هذا قدرة هنتنغتون على الاستفادة من رأسمالها ، وزيادة أرباحها ، ودفع أرباح جذابة.

يقيس صافي هامش الفائدة (NIM) الفرق بين دخل الفوائد الذي يكسبه البنك من قروضه واستثماراته ومصاريف الفائدة التي يدفعها على الودائع والاقتراضات. تشير NIM الأعلى إلى أن البنك أكثر ربحية وكفاءة في إدارة إيرادات الفوائد والمصروفات. معدل NIM الخاص بهنتنغتون البالغ 3.65٪ أعلى بكثير من متوسط الصناعة البالغ 2.97٪ ، مما يعني أن هنتنغتون قادرة على كسب دخل فوائد من قروضها واستثماراتها أكثر من منافسيها. ويعكس هذا قدرة هنتنغتون على تقديم أسعار قروض تنافسية ، وتنويع محفظة قروضها ، وإدارة مخاطر أسعار الفائدة.

نسبة القرض / الإيداع تقيس النسبة المئوية لقروض البنك التي يتم تمويلها من خلال ودائعه. تشير نسبة القروض / الودائع المرتفعة إلى أن البنك أكثر ربحية وأكثر جرأة في إقراض ودائعه. تعد نسبة القروض / الودائع في هنتنغتون البالغة 82٪ أعلى من متوسط الصناعة البالغ 62٪ ، مما يعني أن هنتنغتون قادرة على إقراض ودائعها أكثر من منافسيها. ويعكس هذا قدرة هنتنغتون على جذب عملاء الودائع والاحتفاظ بهم ، وتوليد طلب على القروض ، والحفاظ على السيولة.

تقييم

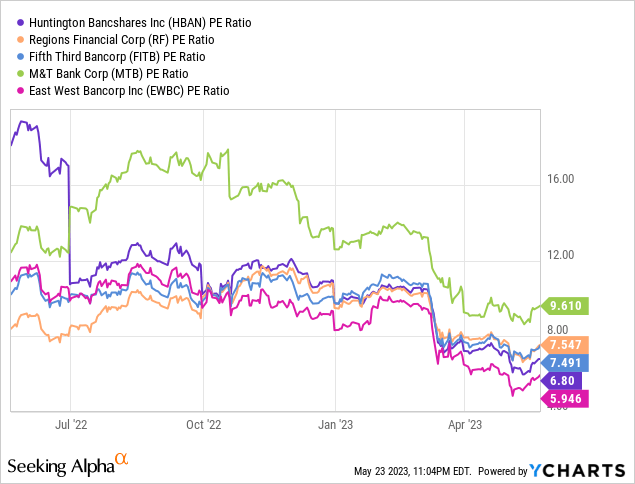

ليس من الصعب رؤية أن هنتنغتون رخيص. كل ما يتعين علينا القيام به هو إجراء القليل من تحليل الأقران. عادةً ما أقوم بإجراء نموذج عوائد زائدة للتقييم المصرفي ، لكن بالنسبة لهنتنغتون ، أعتقد أن تحليل الأقران أكثر صلة وإضاءة. لقد قارنت مع شركة المناطق المالية. (RF) ، 5th Third Bancorp (FITB) ، M&T Bank Corp. (MTB) ، وشرق غرب بانكورب (EWBC).

المؤلف ، YCharts

يتم تداول هنتنغتون في ثاني أدنى مكرر ربحي بين أقرانها ، في المرتبة الثانية بعد East West Bancorp. من قبيل الصدفة ، أنا متفائل جدًا بشأن East West Bancorp ، ويمكنك أن تجد مقالتي حول سبب استثمار Li Lu ، “Warren Buffett of China” فيه هنا.

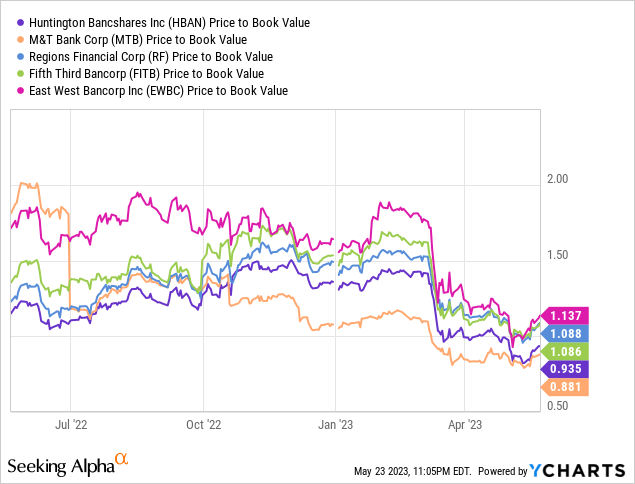

المؤلف ، YCharts

القيمة الدفترية هي مقياس آخر مهم جدًا بالنسبة لنا لإلقاء نظرة عليه. يسعدني أن أبلغكم أن هنتنغتون يأتي مرة أخرى في المرتبة الثانية بعد واحد كأرخص تداول على BV. أحسب أن القيمة الدفترية للسهم الواحد تبلغ حوالي 11.27 دولارًا ، مما يعني أنه يمكنك شراء هذا البنك الرائع بقيمة دفترية أو أقل. القصة الحقيقية هنا هي أن البنك يتداول بأرخص الأسعار أو بالقرب منها بين أقرانه في كل مقياس تقييم ذي صلة تقريبًا.

تقديري بسيط للغاية ، حقًا.

هنتنغتون تريدس عند مضاعف السعر إلى الربحية 6.80 ، ومتوسطها التاريخي هو 12.84. بافتراض أن هنتنغتون بطريقة ما لا يعود إلى هذا المتوسط ويقصر عند 10-11 ، يمكننا أن نتوقع ارتفاعًا إلى 15 دولارًا على الأقل لكل سهم ، مما يوفر في مكان ما في نطاق عائد 50٪. بمقارنة تقييمي مع زميلي Leo Nelissen الذي وصل إلى هدف 16 دولارًا ، وإجماع وول ستريت بحوالي 13 دولارًا ، فإن تقييمي هو الوسيط السعيد العامي. ليس لدى هذا البنك أي سبب للتداول بمثل هذه المضاعفات المنخفضة ، لكنني أوجدت تقديرًا متحفظًا لهذه الأوقات العصيبة.

المخاطر

لا يخلو بنك هنتنغتون من المخاطر والتحديات ، حيث يعمل في صناعة شديدة التنافس والتنظيم وتتعرض لعوامل اقتصادية وسوقية مختلفة. سأقدم ما أعتبره الخطرين الرئيسيين اللذين يواجههما هنتنغتون أو قد يواجههما في المستقبل:

مخاطر الائتمان: هي مخاطر الخسارة بسبب فشل المقترضين أو الأطراف المقابلة في سداد قروضهم أو التزاماتهم. مخاطر الائتمان متأصلة في أي عمل إقراض ويمكن أن تتأثر بالتغيرات في الظروف الاقتصادية أو سلوك العملاء أو اتجاهات الصناعة أو جودة الائتمان. تمتلك هنتنغتون محفظة قروض متنوعة عبر قطاعات مختلفة ، مثل المستهلكين ، والتجاريين ، والعقارات. ومع ذلك ، قد تكون بعض هذه القطاعات أكثر عرضة للتدهور الائتماني من غيرها ، خاصة أثناء فترات الركود أو الانكماش. على سبيل المثال ، هنتنغتون معرضة بشكل كبير لقطاع إقراض السيارات ، والذي يمثل 17٪ من إجمالي قروضها. تميل قروض السيارات إلى ارتفاع معدلات التخلف عن السداد ومعدلات استرداد أقل من الأنواع الأخرى من القروض ، وقد تخضع أيضًا للتدقيق التنظيمي أو التقاضي. تتمتع هنتنغتون أيضًا بانكشاف كبير على قطاع الطاقة ، والذي يمثل 4٪ من إجمالي قروضها. قروض الطاقة عرضة للتقلبات في أسعار النفط والغاز والطلب ، فضلا عن المخاطر البيئية والاجتماعية.

كان هنتنغتون استباقيًا في إدارة مخاطر الائتمان من خلال الحفاظ على معايير الاكتتاب العالية ، وتعزيز مراقبة الائتمان وأنظمة تصنيف المخاطر ، وزيادة احتياطيات ومخصصات خسائر القروض ، وتقليل تعرضها لقطاعات أو مناطق جغرافية معينة. ومع ذلك ، تظل مخاطر الائتمان أحد عوامل الخطر الهامة التي يمكن أن تؤثر على أرباح هنتنغتون ، وجودة الأصول ، وكفاية رأس المال ، والسمعة.

مخاطر أسعار الفائدة: هي مخاطر الخسارة بسبب التغيرات في أسعار الفائدة التي تؤثر على صافي دخل البنك من الفوائد والهامش. مخاطر أسعار الفائدة متأصلة في أي عمل مصرفي ويمكن أن تتأثر بالتغيرات في السياسة النقدية أو ظروف السوق أو سلوك العملاء أو المنافسة. تمتلك هنتنغتون قاعدة ودائع كبيرة توفر مصدر تمويل منخفض التكلفة لأنشطة الإقراض الخاصة بها. ومع ذلك ، فإن بعض هذه الودائع حساسة لتغيرات أسعار الفائدة وقد يعاد تسعيرها بشكل أسرع من أصول البنك. قد يؤدي هذا إلى ضغط هامش الفائدة الصافي للبنك والدخل إذا ارتفعت أسعار الفائدة بسرعة أو بشكل غير متوقع.

كان هنتنغتون نشطًا في إدارة مخاطر أسعار الفائدة من خلال تعديل مزيج الأصول والخصوم ، والتحوط من التعرض لمخاطر أسعار الفائدة ، وتنويع مصادر دخل الرسوم ، وتحسين إستراتيجية تسعير الودائع. ومع ذلك ، تظل مخاطر أسعار الفائدة أحد عوامل الخطر الهامة التي يمكن أن تؤثر على أرباح هنتنغتون وربحيتها وإمكانات نموها وتقييمها.

مكافأة مايكل باري

بدأ المستثمر الشهير مايكل بيري منصبًا في هنتنغتون ، يمثل حوالي 2 ٪ من محفظته – تمشيا مع توصيتي. من المسلم به أن Burry مستثمر يصعب متابعته في التداولات ، ولكن من الجدير بالذكر أن هنتنغتون موجود أو أقل من المكان الذي اشتراه فيه بناءً على وقت إيداعه 13F. يتمتع Burry بعائد رائع (أداء 3 سنوات بنسبة 356٪) ، وكما خمنت على الأرجح ، ليس لأنه اختار مجموعة من الخاسرين.

يميل Burry إلى شراء الأعمال التجارية غير الصالحة وبيعها عندما تكون “مصقولة قليلاً”. هذه بالضبط هي الفرصة المتاحة لنا هنا ، مما يترك لي القليل من عدم اليقين بشأن أطروحته الاستثمارية. تصويت مايكل بيري على الثقة ليس سببًا كافيًا للاستثمار في هنتنغتون. ومع ذلك ، إلى جانب توزيعات الأرباح المتزايدة ، والربحية المُدارة جيدًا ، وتقييمها الرخيص ، من الصعب عدم الاستحواذ على بعض الأسهم.

تحبينه ام تكرهينه. إنه يتفوق في الأداء على المحللين المفضلين لديك عامًا بعد عام. لذلك إما أن تحصل على بعض الفشار ومشاهدة أو استدعاء الوسيط الخاص بك واتخاذ خطوة.

يبعد

يتداول هنتنغتون بسعر مخفض مقارنة بقيمته الجوهرية ويتمتع بربحية قوية وملف تعريف مخاطر يمكن التحكم فيه. كما يدفع البنك أيضًا أرباحًا سخية ومتنامية توفر دخلًا ثابتًا وهامشًا للأمان. أعتقد أن البنك لديه اتجاه صعودي محتمل بنسبة 42٪ من المستويات الحالية بتقييم متحفظ. والأكثر من ذلك أنه أثناء انتظارك لتقدير سعر السهم ، يمكنك جمع عائد الدهون بنسبة 5.88٪. أقوم بتعيين تصنيف شراء لسهم هنتنغتون بسعره الحالي البالغ 10.53 دولارًا أمريكيًا وأحتفظ بالشراء حتى 12 دولارًا ، وعند هذه النقطة سأصدر تصنيفًا معلقًا لأن دعم السعر يتضاءل.