")

أطروحة الاستثمار

نايك (بورصة نيويورك: NKE) أظهر أداءً ماليًا قويًا على المدى الطويل بفضل ولاء العملاء العالي والعلامة التجارية القوية. كونها شركة تقديرية ، تواجه الشركة رياحًا معاكسة بالنظر إلى الماكرو القاسي الحالي بيئة. تتمتع Nike بقوة تسعير قوية وقد نجت من العديد من العواصف الماضية ، لذلك أتوقع أن تمر الشركة بالاضطراب الحالي بنجاح. على الرغم من أن الهوامش تتعرض للضغط بسبب ارتفاع مستويات المخزون. هناك مبالغة طفيفة في قيمة السهم ، لذلك أعتقد أنه ستكون هناك نقاط أفضل لبدء مركز في سهم NKE.

معلومات الشركة

تقوم Nike بتطوير وتسويق الملابس الرياضية. تُباع منتجات الشركة من خلال مزيج من الموزعين المستقلين والمرخص لهم والشركات التابعة. بصرف النظر عن علامة نايكي التجارية ، تمتلك الشركة علامات تجارية مشهورة مثل “جوردان” و “كونفيرس”.

تنتهي السنة المالية لشركة Nike في 31 مايو. الإيرادات الناتجة عن مبيعات الأحذية حوالي ثلثي إجمالي المبيعات. يتم إنشاء أكثر من 40٪ من إجمالي المبيعات داخل أمريكا الشمالية.

أحدث تقرير 10-K من Nike

المالية

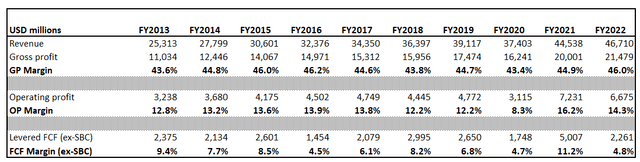

لقد استخدمت Nike علامتها التجارية القوية وولاء العملاء بشكل استثنائي خلال العقد الماضي. تعمل الشركة على زيادة خطها الأعلى بنسبة 7٪ سنويًا ، مما يعني أن المبيعات تضاعفت تقريبًا خلال العقد الماضي. كانت الإدارة حاسمة في التعامل مع النمو الذي يمكنني رؤيته من توسع الهوامش الإجمالية والتشغيلية خلال العقد.

حسابات المؤلف

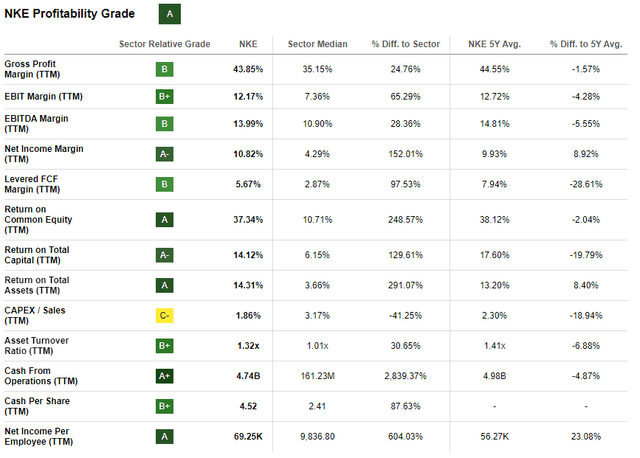

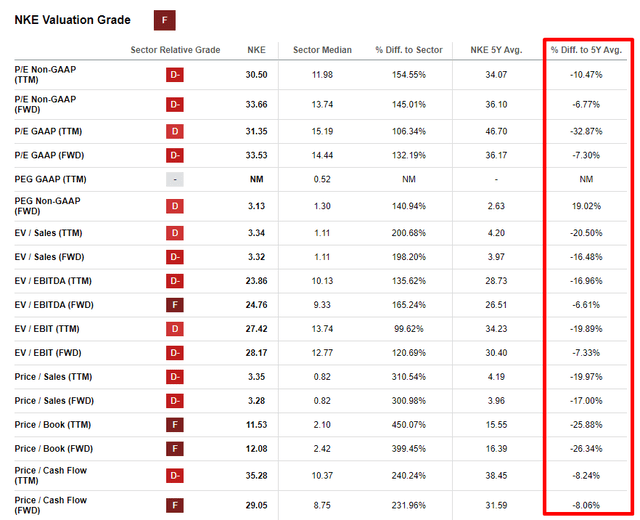

تعتبر ربحية الشركة قوية مقارنة بمستويات القطاع المتوسط ، وفقًا لمقاييس ربحية البحث عن Alpha Quant ، على الرغم من أنني أود التأكيد على أن الهوامش الحالية أقل من متوسطات 5 سنوات. إنه بسبب البيئة القاسية الحالية.

البحث عن ألفا

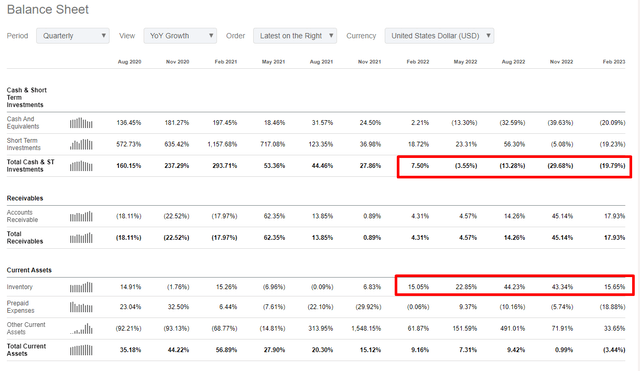

تعاني الشركة من ضغوط هبوطية على هوامش الربح بسبب البيئة الكلية اللين الناتجة عن الركود المحتمل وأزمة الائتمان التي تلوح في الأفق. كما نرى ، هناك اتجاه تحذيري لمستويات المخزون التي كانت تنمو باستمرار على مدى الأرباع الماضية. يتماشى انخفاض الرصيد النقدي بشكل أساسي مع زيادة المخزون ، مما يعني أن الشركة تقوم بتجميد الأموال في المستودعات.

البحث عن ألفا

من الواضح أن زيادة المخزون وحده لا يمكن أن يكون علامة حمراء لأن إيرادات الشركة آخذة في الازدياد أيضًا. لذا ، اسمحوا لي أن أضيف سياقًا هنا وأؤكد أن وتيرة نمو الإيرادات على أساس سنوي كانت متخلفة عن نمو المخزون.

البحث عن ألفا

يعني تزايد المخزون أن الشركة ليس لديها خيارات بخلاف خفض الأسعار لإدارة مستويات المخزون المتزايدة بسرعة. سيستمر هذا في دفع الربحية إلى الانخفاض لأن التكاليف ترتفع ، وأسعار البيع ليس لديها خيار سوى النزول. لذلك ، أعتقد أن عدة أرباع قادمة ستكون صعبة على الشركة بسبب ضرورة إخلاء مستودعات الشركة ورفوفها.

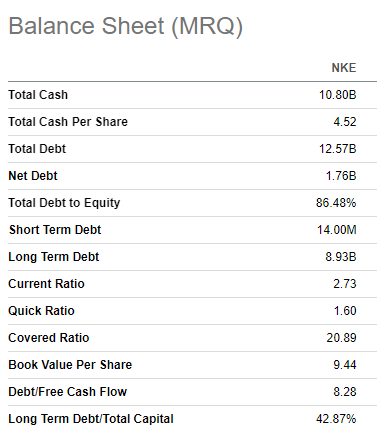

على الرغم من أن هذه التحديات مؤقتة. تتمتع الشركة بخبرة واسعة في مواجهة أنواع مختلفة من العواصف الكبرى ، ولدي اقتناع راسخ بأن الشركة ستجتاز الركود المحتمل. تدعم الميزانية العمومية للقلعة أيضًا العلامة التجارية القوية للشركة. السيولة صلبة حتى لو قمنا بخصم مخزون مرتفع. الشركة في وضع ديون صاف ، على الرغم من أنني أعتبر مخاطر الائتمان منخفضة بالنظر إلى نسبة الدين إلى حقوق الملكية المعتدلة إلى حد ما.

البحث عن ألفا

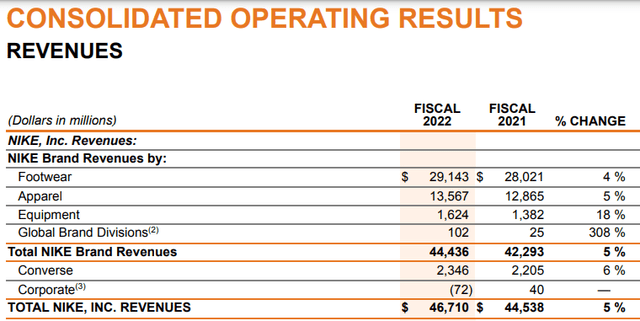

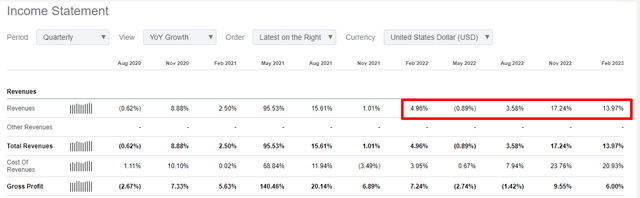

أصدرت الشركة أرباحها الفصلية الأخيرة في 21 مارس ، وقدمت أرباحًا صلبة أعلى وأسفل مقابل تقديرات الإجماع. زادت الإيرادات بنحو 14٪ على أساس سنوي ، مما يثبت أطروحتي فيما يتعلق بقوة التسعير القوية للشركة ، على الرغم من انخفاض العائد على السهم من 0.87 دولار في العام الماضي إلى 0.79 دولار في الربع المالي 3 2023. يعكس تراجع الربحية ارتفاع تكاليف النقل والخدمات اللوجستية ، وزيادة في عمليات الشطب الواسعة ، والأجنبية رياح التبادل المعاكسة ، يقابلها جزئيًا ارتفاع أسعار البيع.

تقييم

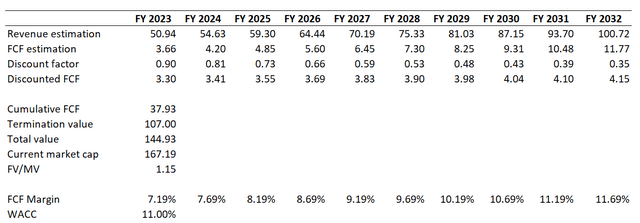

أولاً ، سأبدأ بنهج التدفقات النقدية المخصومة DCF. بالنسبة إلى FCF المستقبلية ، لدي تقديرات إجماع على الأرباح متوفرة حتى السنة المالية 2032 ، أي العقد القادم. من المتوقع أن تنمو الإيرادات بمعدل 7٪ كمعدل نمو سنوي مركب ، وهو ما يتماشى بدقة مع وتيرة النمو الأعلى في العقد الماضي. بالنسبة لهامش FCF ، أستخدم 7.2٪ ، والذي تزامن ليكون متوسط ومتوسط العقد الماضي على أساس SBC السابق.

حسابات المؤلف

إن دمج جميع الافتراضات معًا في نموذج التدفقات النقدية المخصومة يعطيني حوالي 15٪ مبالغة في تقييم السهم.

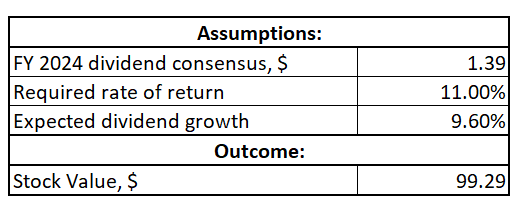

الآن ، اسمحوا لي أن أتحقق من DDM. أستخدم تقدير إجماع السنة المالية 2024 لتوزيعات الأرباح ، وهو 1.39 دولار أمريكي للسهم. إن نمو توزيعات الأرباح الذي أستخدمه هو معدل نمو أرباح الأسهم لكل سهم من Nike في المتوسط لمدة 5 سنوات ، والذي يبلغ 9.6٪.

حسابات المؤلف

مع كل الافتراضات المذكورة أعلاه ، تعيدني صيغة DDM سعر سهم عادل بحوالي مائة دولار ، وهو أقل بنسبة 8 ٪ تقريبًا من سعر السوق الحالي.

من ناحية أخرى ، إذا نظرنا إلى مضاعفات التقييم المقدمة من خلال البحث عن Alpha Quant ، فإن NKE تتداول حاليًا بأرقام مزدوجة أقل من مضاعفاتها السابقة لمدة 5 سنوات. يشير هذا عادة إلى الاستخفاف ، ما لم تكن الشركة في مرحلة الانحدار من دورة حياة العمل. لا تنخفض شركة Nike ، لذا من منظور نسبة التقييم ، يبدو السهم مقومًا بأقل من قيمته الحقيقية.

البحث عن ألفا

بشكل عام ، تكون نتائج مناهج التقييم المختلفة مختلطة ، كما ترى. أعتقد أن إمكانات الاتجاه الصعودي ضئيلة ، خاصة في البيئة الصعبة الحالية.

مخاطر يجب مراعاتها

إن تباطؤ الاقتصاد العالمي هو الخطر الأكثر وضوحا لشركة المستهلك التي تخضع لتقدير المستهلك مثل Nike. تمتلك الشركة علامة تجارية قوية وهي في وضع جيد لمواجهة العواصف في البيئة الكلية. على الرغم من أنها ستظل تواجه رياحًا معاكسة وضغطًا هبوطيًا على الهوامش للحفاظ على مستويات المخزون معقولة. قد يستمر هذا لعدة أرباع ، مما يؤدي إلى انخفاض الضغط على سعر السهم.

أيضًا ، تُباع ملابس Nike عالميًا ، وهذا التنوع الجغرافي يفيد الشركة بشكل عام. ولكن إلى جانب تواجدها الدولي الواسع ، تأتي مخاطر صرف العملات الأجنبية الكبيرة. يمكن أن تؤثر التقلبات غير المواتية في أسعار الصرف بشكل مباشر على الأداء المالي لشركة Nike وربحيتها.

Nike معرضة أيضًا لارتفاع معدلات التضخم وارتفاع الرواتب لأن العمل كثيف العمالة ويعتمد بشكل كبير على أسعار المواد الخام. تصبح إدارة ضغوط التكلفة هذه أمرًا بالغ الأهمية لشركة Nike للحفاظ على الربحية والحفاظ على مركزها التنافسي في السوق. كما أنني أرى البيئة الكلية الحالية غير مواتية لشركة Nike ، على الرغم من أنها مؤقتة وليست علمانية.

الحد الأدنى

بشكل عام ، تواجه الشركة حاليًا رياحًا معاكسة صعبة ، والتي أعتبرها مؤقتة. على الرغم من أنه من المتوقع أن تنخفض الهوامش في أقرب فصول لأن الإدارة مجبرة على خفض الأسعار للتحكم في مستويات المخزون وسط ضعف بيئي واسع. لا يبدو التقييم جذابًا في الوقت الحالي ، لذلك أعطي السهم تصنيفًا محايدًا.