")

أطروحة الاستثمار

الأداء الضعيف لمدة عقد من الزمن لشركة 3M (بورصة نيويورك: MMM) أدى إلى عائد إجمالي بنسبة 20٪ فقط للمستثمرين المخلصين على المدى الطويل. كنت أرغب في إلقاء نظرة على البيانات المالية للشركة ومعرفة كيفية أدائها وما يجب أن يكون تغيرت الشركة لتستدير وتكافئ مساهميها على المدى الطويل.

في الوقت الحالي ، لا يزال يتعين على الشركة إثبات قدرتها على قلب مسار السفينة وتحتاج الإدارة إلى القيام بعمل أفضل بكثير. لذلك ، أعطيها تصنيفًا معلقًا في الوقت الحالي.

الآفاق

لا يبدو الأمر جيدًا بالنسبة للشركة في الوقت الحالي. التوجيه ضعيف للغاية ، مع عدم وجود ما يشير إلى أن أي شيء قد تغير للأفضل في السنوات الثلاث الماضية. إعادة الهيكلة التي تم الإعلان عنها في عام 2020 ، والتي كان من المفترض أن تساعد الشركة على أن تكون أكثر انسيابية في عملياتها لم تفعل الكثير من الخير. بمجرد إلقاء نظرة على البيانات المالية للشركة ، والتي سأتطرق إليها بمزيد من العمق لاحقًا في المقالة ، كانت الهوامش تتدهور منذ نهاية عام 20. في بهم أحدث نسخة، كانت الإدارة جادة للغاية بشأن الموجة التالية من إجراءات الكفاءة من خلال الإعلان عن المزيد من التخفيضات في الوظائف على مستوى الإدارة في جميع أنحاء الشركة بأكملها ، وتبسيط هيكل دعم السلسلة ، والعديد من إجراءات الكفاءة الأخرى التي تبدو رائعة على الورق ، ومع ذلك ، فأنا قليلاً متشكك بسبب أداء الشركة في الماضي.

بالنسبة لي ، تبدو الإدارة وكأنها فوضى تامة في الوقت الحالي. لقد ابتليت العمليات بالدعاوى القضائية وأحدث فضيحة مايك فالي ، الذي تم تعيينه في أحدث نسخة أعلاه كرئيس للمجموعة ، ومدير الأعمال ، والمسؤول القطري ، وتم فصله لاحقًا بعد حوالي ثلاثة أسابيع بسبب سلوكه غير اللائق. يمكن اعتبار هذا أمرًا إيجابيًا بالطبع ، ولكن أيضًا ، ما الذي يحدث في الجزء العلوي من البرج العاجي؟

لم تذهب أرقام المبيعات إلى أي مكان في العقد الماضي وتوجه الشركة نحو -6٪ إلى -2٪ للعام بأكمله ’23. هذا أمر مؤسف. استطعت أن أرى الطلب على منتجاتهم العديدة التي ستلتقطها في المستقبل ، مع انفتاح الصين ، وعودة العالم إلى طبيعته إلى حد كبير ، ومع ذلك ، إذا لم تفعل الشركة شيئًا رائعًا في العقد الماضي ، فأنا لست مرتاحًا لتقديم الخير افتراضات النمو في الوقت الحالي ، حتى أرى بعض التحسن خلال الأرباع القليلة القادمة.

المالية

ستعرض الرسوم البيانية أدناه الأداء السنوي للشركة. سأقدم بعض الأرقام من الربع الأخير لبعض الألوان الإضافية إذا لزم الأمر. لذا ، دعونا نرى كيف تبدو الأجزاء الداخلية.

كان لدى الشركة في نهاية الربع الأول من عام 23 حوالي 4 مليار دولار نقدًا وأوراق مالية قابلة للتداول مقابل 13 مليار دولار في الديون. إنه وضع أفضل قليلاً مما كانوا عليه في نهاية السنة المالية 22. قد يتجنب العديد من المستثمرين الشركات التي لديها الكثير من النفوذ ، لكنني لا أعتقد أن الدين يمثل مشكلة طالما أنه يعمل بشكل جيد للشركة ، ويمكنه إدارة مصروفات الفائدة السنوية وسدادها ببطء.

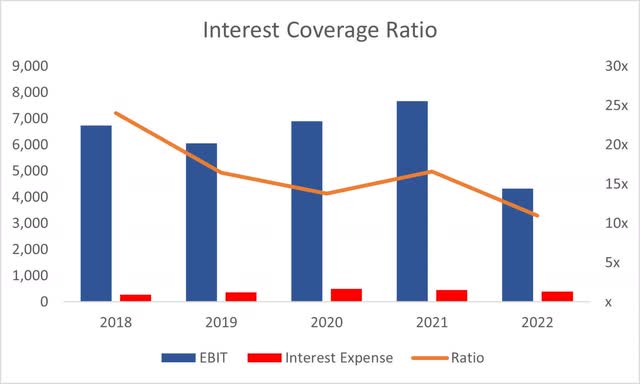

3M تولد الكثير من التدفق النقدي. بلغت الأرباح قبل خصم الفوائد والضرائب في نهاية السنة المالية 22 4.3 مليار دولار بينما كانت مصاريف الفوائد 395 مليون دولار. نسبة تغطية الفائدة للشركة جيدة جدًا ، لذا فإن الدين ليس مشكلة في رأيي.

نسبة تغطية الفائدة

تعد النسبة الحالية للشركة مقبولة تمامًا أيضًا ، حيث تبلغ حوالي 1.5 بحلول نهاية السنة المالية 22 وحوالي 1.4 في نهاية الربع الأول من عام 23 ، وهو أقل قليلاً ، لكن الشركة ليس لديها مشكلات سيولة قصيرة الأجل لأنها يمكن أن تغطي المدى القصير السندات بشكل مريح.

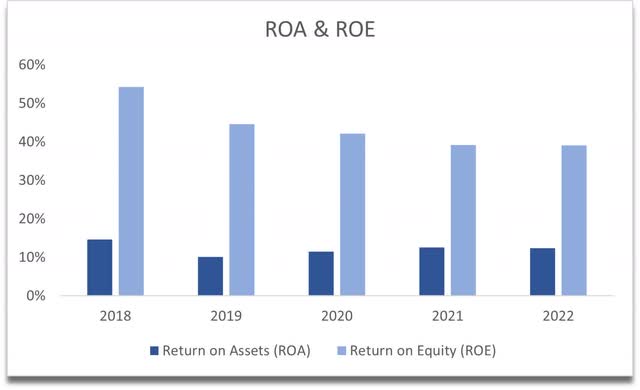

بالنظر إلى كفاءة الشركة وربحيتها ، يمكننا أن نرى أن العائد على الأصول والعائد على حقوق الملكية جيد جدًا ، ومع ذلك ، فقد كان هذان الاتجاهان يتجهان إلى الأسفل مؤخرًا ، والذي إذا لم يتم إصلاحه مع كل تلك الوعود بتبسيط العمليات وخفض الوظائف ، فقد يستمر في الانخفاض في المستقبل ، مما يعني أن الشركة لا تخلق قيمة برأس مال المساهم وأصوله.

ROA و ROE

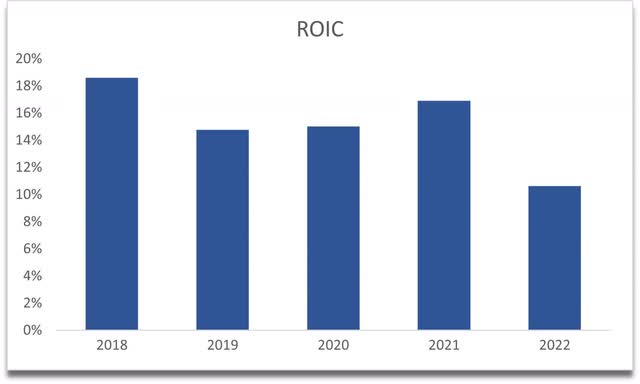

إجراء مفيد آخر بالنسبة لي هو ROIC. الشركة لديها ROIC لائق ، ومع ذلك ، يمكن رؤية نفس القصة أعلاه. يتجه العائد على رأس المال المستثمر نحو الأسفل ، مما يعني أن الشركة تفقد ميزتها التنافسية وخندقها المائي يتدهور.

ROIC

بشكل عام ، الميزانية العمومية عبارة عن حقيبة مختلطة. لا أرغب في الاستثمار في شركة بناءً على هذه الاتجاهات الهبوطية ، حيث أود أن أرى بضع سنوات إضافية في المستقبل لمعرفة ما إذا كانت ستنجح في التحول لتصبح جيدة أو أفضل من ذي قبل. في الوقت الحالي ، تخبرني هذه الأرقام أن أتحلى بالصبر.

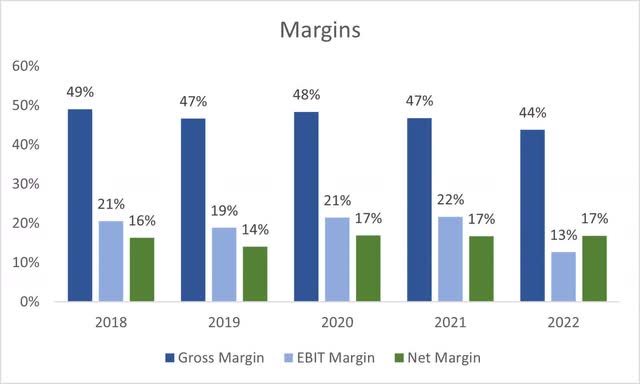

هوامش الشركة ، كما ذكرت ، تتدهور بمرور الوقت أيضًا ، وإذا لم تنجح جميع إجراءات خفض التكاليف ، فيمكنني أن أرى المزيد من الألم هنا.

الهوامش

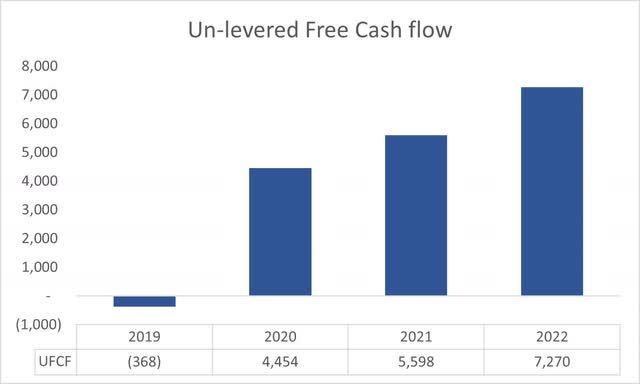

على الجانب الإيجابي ، تقوم الشركة بتوليد تدفق نقدي حر قوي للغاية غير مدفوع الأجر.

UFCF

تقييم

لم أستطع حتى تحقيق نمو بنسبة 2٪ تقريبًا في العقد القادم ، فقط بسبب المشاعر السلبية وتوجيهات الإدارة القاتمة لعام 2013. في العقد الماضي ، ارتفعت الإيرادات من حوالي 31 مليار دولار إلى 34 مليار دولار ، أي حوالي 1٪ سنويًا. هذا غير جيد. بالنسبة للحالة الأساسية ، قررت زيادة الإيرادات من خلال النمو التاريخي للشركة بنسبة 1٪ ، بالنسبة للحالة المحافظة ، ذهبت بنسبة -1٪ خلال العقد ، بينما بالنسبة للمتفائلين ، ذهبت بنسبة هائلة بلغت 4.8٪ فقط لأكون حقًا مستبشر.

من حيث الهوامش ، افترضت أن مبادرات خفض التكاليف في الشركة ستنجح ، ولكن ليس بالفعالية التي تعتقدها الإدارة. بالنسبة للحالة الأساسية ، ذهبت مع تحسن بمقدار 200 نقطة أساس في الهوامش الإجمالية والتشغيلية خلال العقد التالي. بالنسبة للحالة المتحفظة ، ذهبت دون أي تحسينات ، بينما بالنسبة للحالة المتفائلة ، فإن الهوامش الإجمالية أعلى بمقدار 75 نقطة أساس من الحالة الأساسية ، وأعلى بمقدار 50 نقطة أساس على هوامش التشغيل.

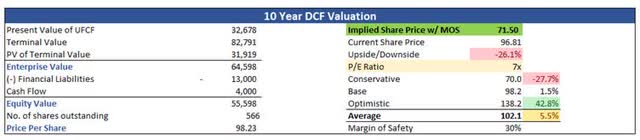

سأضيف أيضًا هامش أمان بنسبة 30٪ لحساب القيمة الجوهرية. عادةً ما أضيف 25٪ ، لكنني لست من أكبر المعجبين بالبيانات المالية للشركة حاليًا.

مع ذلك ، تبلغ القيمة الجوهرية للشركة 71.50 دولارًا ، مما يعني انخفاضًا بنسبة 26٪ عن التقييم الحالي.

التقييم الجوهري

التعليقات الختامية

أرى الإمكانات التي تمتلكها الشركة ، والتي تبددها تصرفات الإدارة أو عدم وجودها. تولد الشركة الكثير من السيولة ، لكن أوجه القصور والارتباك في الأعلى هي التي تمنح المستثمرين شعورًا سلبيًا. إذا لم تنجح الإدارة في قلب السفينة في العام أو العامين المقبلين ، فستشهد مزيدًا من التدهور في قيمتها. على الأقل في الوقت الحالي ، تحقق أرباحًا تقارب 6٪ ، وهو أمر جيد ، لكن مع نسبة دفع تعويضات 82٪ ، لن أعتمد عليها.

المزيد من الرياح الاقتصادية المعاكسة ستؤدي إلى مزيد من التقلبات في سوق الأسهم. حتى إذا كان الأمر يتعلق بالقيمة الجوهرية التي حسبتها ، فلن أقفز إليها إذا استمرت الأوضاع المالية في التدهور أكثر.

أعتقد أنه يمكن أن يحول نفسه. لن أبيع إذا كنت أمتلك الأسهم بالفعل ، لمجرد أن توزيعات الأرباح جيدة جدًا والشركة لديها القدرة على التحول ونأمل أن يتم ذلك خلال العامين المقبلين.