")

عندما قمنا آخر مرة بتغطية WP Carey Inc. (بورصة نيويورك: وك) لقد قدمنا وجهة نظرنا بشأن العرض العرضي الذي تم تنفيذه بشكل مروع.

من المرجح أن يتداول WPC ما بين 55 إلى 60 دولارًا في المستقبل القريب. نحن نقوم بتخفيض القيمة العادلة لدينا هنا إلى 55 دولارًا كـ WPC لقد دمر قيمة المساهمين من خلال هذه الصفقة. سوف نستخدم الارتداد لبيع المكالمات على المراكز إذا لم تكن موجودة بالفعل.

المصدر: الدوران والدوران

لقد ترك هذا العرض العرضي ندوبًا على المستثمرين على المدى الطويل وأعطانا قائمة بعقارات Net Lease Office (بورصة نيويورك: نلوب). وبطبيعة الحال، لقد ورث المستثمرون الآن هذه الأسهم ويتساءلون عما يجب فعله بها. دعونا نلقي نظرة على المحفظة والميزانية العمومية ونرى ما إذا كان هذا حارسًا.

محفظة

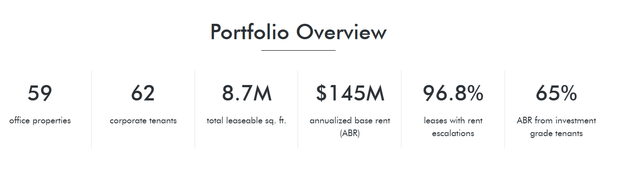

الجزء الرائع في هذا العرض هو أنك لا تحتاج حتى إلى التساؤل عن كيفية القيام بذلك الكثير من محفظة الممتلكات موجودة في المكتب. يمنحك اسم NLOP فكرة كبيرة. تتكون المحفظة الحالية من 59 عقارًا مكتبيًا مع مشاركة بعض المستأجرين في المبنى، مما يمنحنا 62 مستأجرًا في المجموع. وكما هو معتاد مع عقود الإيجار هذه، فإن جميعها تقريبًا لديها شكل من أشكال تصاعد الإيجار.

موقع NLOP

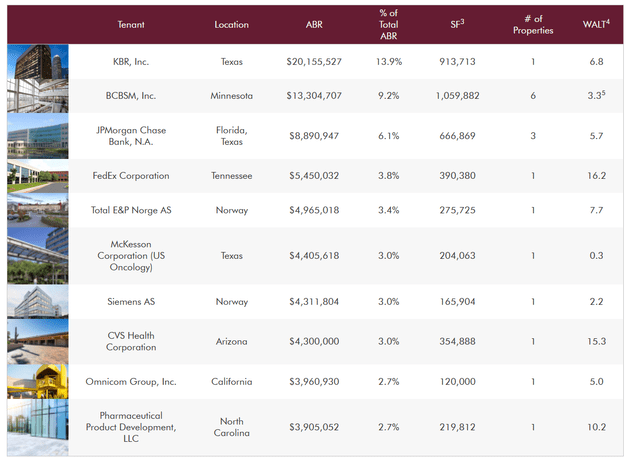

تذكر NLOP أن ما يقرب من ثلثي إجمالي الإيجار الأساسي المعدل يأتي من مستأجرين من الدرجة الاستثمارية. يمكنك قياس ذلك بشكل غير مباشر أيضًا من خلال قائمة كبار المستأجرين والتي تتكون من العديد من الأسماء المنزلية مثل KBR, Inc. (KBR)، جي بي مورجان تشيس وشركاه. (JPM)، وشركة FedEx (FDX)، وشركة CVS Health Corporation (CVS).

موقع NLOP

وسوف ننتهز الفرصة مرة أخرى لنؤكد من جديد أن تلك المعلومة هي أكثر المعلومات عديمة الفائدة اليوم. تأمل NLOP بالطبع أن تشير إلى أن هذا يعكس الجودة، لكنها لا تفعل ذلك. إذا كان هناك أي شيء، فإنه قد يعني العكس حيث أن هؤلاء المستأجرين لديهم قوة تفاوضية عالية ويتم استدراجهم من قبل عدد لا يحصى من وسطاء العقارات الآخرين لملء مساحة فارغة.

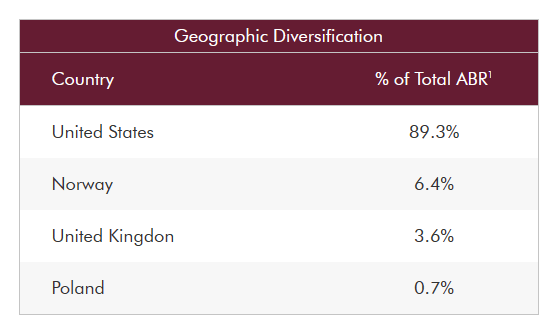

كان WPC ولا يزال عملاقًا عالميًا. تعد محفظة NLOP محلية أكثر قليلاً و 90٪ منها داخل الولايات المتحدة وثلاث وجهات أوروبية تشكل الباقي.

موقع NLOP

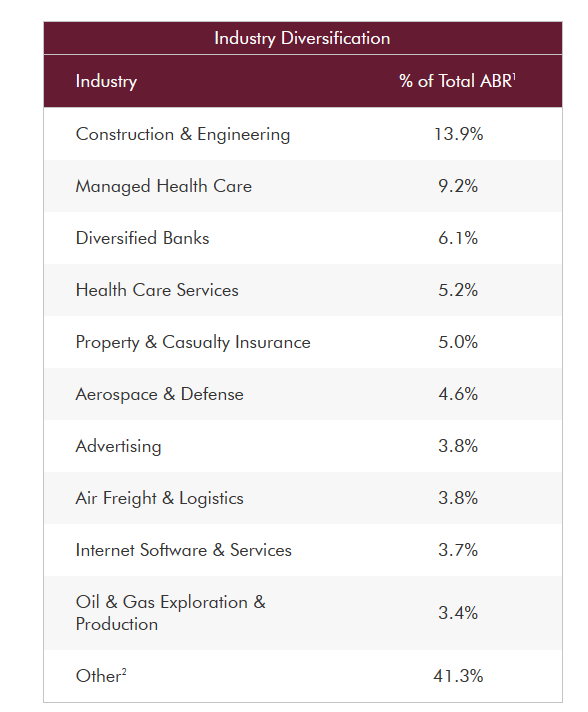

لذلك لن تكون العملة عاملاً كبيرًا كما كانت بالنسبة لـ WPC. على مستوى القطاع، يضم صندوق الاستثمار العقاري مستأجرين من كل منطقة ممكنة، حيث يحتل قطاع البناء والهندسة المرتبة الأولى.

موقع NLOP

وانشاء

عندما تقرر ما إذا كنت تريد الاحتفاظ بـ NLOP أو طيه، عليك أولاً أن ترى كيف يتم تنظيم الميزانية العمومية. أراد WPC التأكد من استخراج آخر رطل من اللحم قبل إرساله إلى البرية. كان الأساس المنطقي هو أنه ما لم يتم تفريغ بعض الديون الكبيرة إلى جانب إيجار المكاتب المفقودة، فإن مقاييس الائتمان الخاصة بهم سوف تسوء. لذلك تم إعداد NLOP بهذا.

1) ديون الرهن العقاري الحالية المرتبطة ببعض العقارات المكتبية بمبلغ إجمالي قدره 168.5 مليون دولار أمريكي اعتبارًا من 30 يونيو 2023.

2) قرض الرهن العقاري NLOP بقيمة 335.0 مليون دولار، وهو مضمون بالرهون العقارية ذات الأولوية الأولى وسندات الثقة التي ترهق مصالح مقترضي قرض الرهن العقاري NLOP في العقارات المرهونة وعن طريق تعهدات ملكية مقترضي قرض الرهن العقاري NLOP (وفيما يتعلق بـ مقترضو قروض الرهن العقاري NLOP الذين هم شراكات محدودة، والشركاء العامون فيها)، وشركة NLO Holding Company LLC، وكل من NLO MB TRS LLC وNLO SubREIT LLC.

3) تم إبرام قرض الميزانين NLOP بقيمة 120.0 مليون دولار بين مقترض NLOP الميزانين والمقرضين.

المصدر: 8-K (تم تعديله قليلاً للتوضيح).

وبذلك يصل هذا إلى 623.5 مليون دولار، وهذا من شأنه أن يترك لشركة WPC حوالي 55 مليون دولار نقدًا في الميزانية العمومية. وبالتالي فإن صافي الدين سيقترب من 570 مليون دولار. يتمتع دين الرهن العقاري، مثل جميع ديون شركة WPC، بفترة استحقاق سريعة إلى حد ما، وكما هو موضح أدناه، فإن جميعها تستحق بحلول عام 2026.

8-ك

في حين أن ديون الرهن العقاري لها فترة استحقاق قصيرة، فإن أسعار الفائدة عليها صغيرة إلى حد ما في الوقت الحالي. من ناحية أخرى، فإن الديون غير العقارية (انظر 2 و 3 أعلاه) تأتي بتكاليف لا تصدق إلى حد ما. يمكن رؤية تدمير قيمة إدارة WPC في الفقرة التالية.

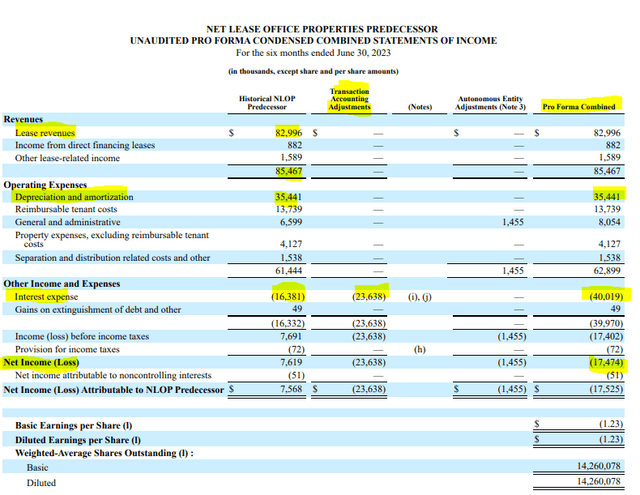

سوف نتحمل ما يقدر بنحو 23.2 مليون دولار من رسوم الإنشاء. لأغراض إعداد بيانات الدخل الأولية الموحدة الموجزة غير المدققة، قمنا باحتساب مصروفات الفوائد باستخدام طريقة الفائدة الفعلية والمعدل كما هو محدد في ترتيبات التمويل، مما أدى إلى معدل فائدة فعلي يبلغ حوالي 14.9%، مع الأخذ في الاعتبار سداد أصل القرض المحدد (والذي يتطلب سداد 15% و25% خلال أول عامين من مدة القرض). يعتمد سعر الفائدة المعلن على معدل SOFR المعدل لمدة 87 شهرًا واحدًا اعتبارًا من 18 سبتمبر 2023 بنسبة 5.32%، بالإضافة إلى هامش مطبق مفترض بنسبة 5.0%.

المصدر: 8-ك.

عند نسبة 14.9% علينا أن نتساءل لماذا يزعجون أنفسهم بهذا النوع من القروض. ربما لأن الحصول على بطاقة ائتمان بمعدل فائدة 21% كان سيبدو سخيفًا. سيكون هذا التأثير كبيرًا جدًا عندما ننظر إلى إمكانية الحصول على أموال من العمليات (FFO) من الشركة الجديدة. يمكنك أن ترى أدناه أن الأصول والالتزامات السابقة لـ NLOP كانت تبلغ 16.38 مليون دولار فقط من مصاريف الفوائد للنصف الأول من عام 2023. وقد يقفز هذا إلى 40.02 مليون دولار بموجب ترتيبات الديون الجديدة.

8-ك

في حين أننا سلطنا الضوء على صافي الدخل السلبي، لاحظ أنه إذا قمت بإضافة الإهلاك مرة أخرى، فستحصل على حوالي 18 مليون دولار في FFO، وهو ما يصل سنويًا إلى 36 مليون دولار. وهذا يقودنا إلى سعر يبدأ من FFO وهو 6.

الحكم

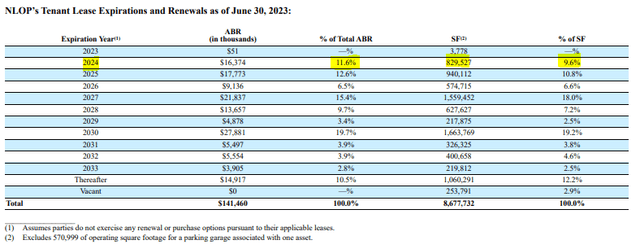

على الجانب الآخر من دفتر الأستاذ، هناك مدى سرعة انتهاء عقود الإيجار الحالية. سيشهد عام 2024 حوالي 9.6٪ جاهزًا للتجديد.

8-ك

تبدو فترات استحقاق الإيجار قابلة للإدارة حتى تصل إلى عام 2027. وهذا يمنحهم بعض المساحة للتنفس. من خلال التعمق أكثر، يمكننا أن نرى الخصائص المحددة التي سيتم تجديدها قريبًا وسيُظهر مصيرها بالضبط مدى الجودة الموجودة في محفظة مكاتب WPC.

موقع NLOP

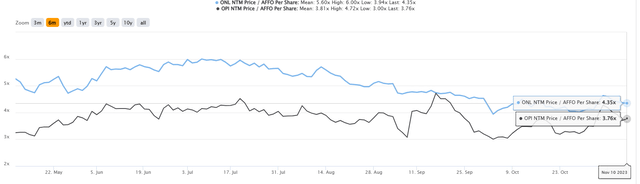

مع 36 مليون دولار من FFO، سيتطلب إجمالي الدين 15.6 سنة ليتم سداده بالكامل. وبطبيعة الحال، هذا أمر تبسيطي للغاية لأنه يتجاهل حقيقة أن جميع عقود الإيجار قد لا يتم تجديدها. وحتى تلك التي تم تجديدها قد تتطلب بعض النفقات الرأسمالية والاستثمارات الضخمة. ومهما كانت النتيجة النهائية، فإننا نعتقد أنه كان من الأفضل القيام بذلك تحت مظلة WPC وليس ككيان مستقل. نحن نحذر المستثمرين من الانجراف إلى فكرة أن سعر FFO البالغ 6 رخيص. إذا كنت لا تصدقنا، متع ناظريك بمضاعفات صندوقي REIT للمكاتب ذات المستأجر الواحد، Orion Office REIT Inc. (ONL) وOffice Properties Income Trust (OPI) يتم تداولهما عند.

شريط

نحن نصنف NLOP على أنه تعليق ولدينا عدد قليل من الأسهم بفضل العرض العرضي. وترتبط هذه بالمكالمات المغطاة الخاصة التي تم بيعها قبل العرض العرضي، لذلك نحن نحتفظ بالأسهم لإبقائها مغطاة. ولكن لا يوجد خطر حقيقي من حدوث تحرك جامح هنا وقد نبيعها في المستقبل.

يرجى ملاحظة أن هذه ليست نصيحة مالية. قد يبدو الأمر كذلك، يبدو كذلك، ولكن من المدهش أنه ليس كذلك. يُتوقع من المستثمرين بذل العناية الواجبة والتشاور مع محترف يعرف أهدافهم وقيودهم.