")

فقط بخير مثل الأشياء

ريدفين (ناسداك: RDFN) تضغط لتحسين وضعها في الركود الحالي لسوق الإسكان قبل أن يهدد الركود الاقتصادي العام بخلق نكسات جديدة للأعمال. حاليا ، مخزونات محدودة وقد أدت معدلات الرهن العقاري المرتفعة إلى وضع سقف ضيق على الاتجاه الصعودي لشركة RDFN هذا العام. ومع ذلك ، تعتقد الشركة بتفاؤل أنها تستطيع أخيرًا الخروج من منطقة EBITDA المعدلة السلبية بحلول نهاية العام. هذا التفاؤل يرن بصوت عالٍ وواضح مكالمة جماعية الأرباح (التركيز لي):

“لا نحتاج إلى سوق الإسكان لكي يتحسن. عندما يحدث ذلك ، وفي مرحلة ما ، عندما يتراجع بنك الاحتياطي الفيدرالي عن هذه الزيادة في الأسعار ، يكون لدينا نفوذ هائل. مع حصولنا على المزيد من الإيرادات ، سنحافظ على ثبات تكاليفنا ، وستكون لدينا عملية عقارية أكثر كفاءة. لذا ، يجب أن يقع في نهاية المطاف “.

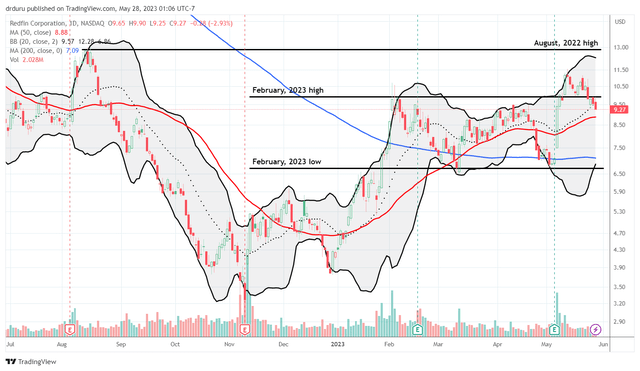

كان هذا التفاؤل معديًا بدرجة كافية لدفع السهم إلى الارتفاع بعد الأرباح بنسبة 33.2 ٪ وبعض المتابعة القصيرة. ومع ذلك ، يبدو أن السهم الآن مهيأ لعكس معظم مكاسب ما بعد الأرباح والعودة إلى سلوك النطاق السابق كما هو محدد في أعلى المستويات والانخفاضات في فبراير. لاحظ كيف أن الانسحاب في أواخر أبريل وأوائل مايو اختبر بنجاح قيعان فبراير كدعم.

يبدو أن RDFN مستعدة للاستقرار مرة أخرى في نطاق تداول محدد من أعلى المستويات والانخفاضات في فبراير. (TradingView.com)

من المرجح أن يستمر التداول حيث ينتظر المستثمرون دليلًا على أن Redfin سيكون قادرًا بالفعل على الأداء في مواجهة ظروف الاقتصاد الكلي الضعيفة.

توقعات متحفظة وضوابط التكلفة

في الربع الثاني ، تتوقع Redfin نموًا في الإيرادات بنسبة 18-20٪ ومعدل EBITDA في مكان ما بين – 9 مليون دولار و + 1 مليون دولار (مقارنة بالعام الماضي مع EBITDA المعدلة – 29 مليون دولار). يجب أن يكون تحقيق قمة هذا النطاق تقدمًا مقنعًا نحو توجيهات العام. عزا Redfin نمو الإيرادات المتوقع وتحسن الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين إلى عوامل مثل زيادة الحجز ، وانخفاض نفقات التسويق خلال الأشهر التسعة الماضية ، والفوائد من خفض التكاليف حتى أبريل ، والتحسن المتوقع في الهوامش الإجمالية للخدمات العقارية. تتوقع Redfin أن “تتحسن هوامش الربح الإجمالية للخدمات العقارية على أساس سنوي للمرة الأولى منذ الربع الثاني من عام 2021 والتحويل الشامل لتحسين (مع) أرباح إضافية من حركة Redfin.com من خلال الإيجار ومن عملاء الوساطة من خلال Bay Equity. ” تتوقع Redfin أن تصبح Bay Equity “مصدرًا رئيسيًا للأرباح في السنوات المقبلة”. ستحقق أعمال التأجير أرباحًا معدلة إيجابية قبل احتساب الفوائد والضرائب والاستهلاك وإطفاء الدين بحلول الربع الرابع من العام نظرًا للإيرادات “المتسارعة” على مدار العام.

تنبؤات متحفظة تعمل لصالح Redfin. تتوقع Redfin أن يبيع سوق الإسكان في الولايات المتحدة 4.3 مليون منزل قائم لعام 2023. هذا التوقع أقل بحوالي 10٪ من مبيعات المنازل القائمة 4.78 مليونًا والتي توقعتها الرابطة الوطنية للوسطاء العقاريين (NAR). لذلك يجب أن تكون أهداف الإيرادات الرئيسية قابلة للتحقيق نظرًا لأنها مرتبطة بهذه التوقعات (في غياب صدمة الركود في أواخر العام). في المحصلة النهائية ، قامت RDFN بتخفيض التكاليف بشكل كبير منذ حدوث ركود الإسكان العام الماضي. بدءًا من إنهاء RedfinNow (المشروع الفاشل في iBuying) ، خفضت Redfin أيضًا التكاليف من خلال عمليات تسريح متعددة للعمال ، وخفض كبير في تكاليف التسويق (تتوقع الشركة خفض الإنفاق التسويقي في الربع الثاني بنسبة 46٪ كجزء من “التراجع” عن الكتلة الحملات الإعلامية) ، والتخفيضات المستمرة في تكاليف ما بعد الاستحواذ في قسم إقراض الرهن العقاري التابع لها Bay Equity. تمكنت Redfin من خفض تكلفة إغلاق الصفقة بنسبة 10٪ ، باستثناء تكلفة الوكلاء الرئيسيين و “شبكة المقاولين من الوكلاء المنتسبين لاستضافة الجولات والمنازل المفتوحة”.

وعد Redfin بالحفاظ على التكاليف يعني عدم وجود توظيف كبير أو استثمارات جديدة في المستقبل القريب. أحد الاستثناءات المهمة هو التزام الشركة بتوظيف “50 وكيلاً من ذوي الخبرة” هذا العام مع 39 وكيلاً تم تعيينهم اعتبارًا من الأول من مايو. إذا نجح سوق الإسكان في تجاوز التوقعات ، فستحتاج Redfin إلى الاعتماد أكثر على شركائها. حاليًا ، تترك الشركة بشكل أساسي الخردة لشركائها كوسيلة لتقليل تكاليف العمالة على العمل بهامش أقل:هناك طريقة أخرى لزيادة الإيرادات لكل معاملة وساطة تتمثل في تركيز وكلاءنا بشكل أضيق على المعاملات التي تحقق أكبر قدر من الأرباح ، وترك الباقي للشركاء.“يأتي هامش العمل الأعلى من دفع المبيعات الرقمية. تسارع التحول الرقمي لمبيعات المنازل مع الوباء ، لذلك يواجه Redfin منافسة شديدة هنا.

إذا كان أداء سوق الإسكان ضعيفًا في الأشهر المقبلة ، أتوقع أن تبحث Redfin عن المزيد من الطرق لخفض تكاليف العمالة نظرًا لالتزامها الراسخ بأهداف EBITDA. على سبيل المثال ، أخبر Redfin المحللين بذلك “التسريح في أبريل … يعكس التزامنا بإدارة الأعمال لتحقيق ربحية سنة كاملة.”

يجعل حرق النقود في Redfin التحكم في التكلفة أمرًا ضروريًا مهمًا. انخفضت مستويات السيولة النقدية بشكل كبير على أساس سنوي. بلغت قيمة النقد والنقد المعادل للشركة 612،680 دولارًا أمريكيًا إلى جانب استثمارات قصيرة الأجل بقيمة 95،458 دولارًا أمريكيًا في الربع الأول من عام 2022. وانخفضت هذه الأرقام بنسبة 76٪ وزادت بنسبة 47٪ على التوالي مقابل صافي خسارة بنسبة 59٪.

مخاطر ضعف الأداء

هناك خطر كبير يتمثل في ضعف الأداء لسوق الإسكان مع اقتراب العام. يمكن أن تتراجع معدلات الرهن العقاري ضد توقعات Redfin المأمولة وتتوقف ببساطة عن الانخفاض. على سبيل المثال ، يبدو من المرجح أن يقوم الاحتياطي الفيدرالي برفع أسعار الفائدة مرة أخرى على الأقل بحلول يوليو. علاوة على ذلك ، يعد بنك الاحتياطي الفيدرالي بالحفاظ على موقف متشدد حتى لو / عندما يبدأ سوق العمل في الضعف أخيرًا. وبالتالي ، فإن افتراض Redfin بأن نهاية رفع الأسعار سيخلق تخفيفًا فعالًا من غير المرجح أن يتحقق في أي وقت قريب. لاحظ أن الشركة تأمل في انخفاض الأسعار ، ولكن لم يكن واضحًا من المكالمة الجماعية ما إذا كانت هذه التوقعات قد تم وضعها في التوجيه.

أنا أيضًا حذر بشأن ديناميكيات حصة Redfin في السوق. في العرض التقديمي الأخير للمستثمر ، أظهرت RDFN مكاسب سنوية متزايدة في الحصة السوقية منذ عام 2017 (في وقت الاكتتاب العام الأولي لشركة RDFN) من 0.42٪ إلى 0.8٪ في عام 2022 ، بما في ذلك مكاسب سنوية كل ربع سنة حتى الربع الرابع من عام 2022. نهاية السلسلة الفصلية خلال الربعين الماضيين: “… انخفضت حصتنا من مبيعات المنازل في الولايات المتحدة بمقدار نقطة أساس واحدة في الربع الأول من عام 2023. وبالمقارنة ، فقدنا نقطتين أساسيتين من حصتنا في الربع الأخير من عام 2022. ” تتوقع Redfin العودة إلى قاعدة مكاسب الأسهم الفصلية على أساس سنوي حيث تمتص آثار تسريح العمال وإغلاق RedfinNow. سيؤدي الفشل في استعادة ديناميكيات مكاسب الأسهم إلى الضغط على التوجيه السنوي للشركة ، خاصة إذا واجه سوق الإسكان ضغوطًا جديدة. على سبيل المثال ، يمكن إجبار Redfin على زيادة الإنفاق على التسويق مرة أخرى وبالتالي تقليل التوجيه لتحقيق اقتصاديات التعادل.

تواجه Redfin أيضًا تحديات من زيادة القدرة التنافسية في صناعة الخدمات. وأوضحت الشركة أنه “مع قلق مشتري المساكن بشأن الاقتصاد والعديد من الوكلاء الجائعين الذين يحاولون سرقة عملائنا ، لا يمكننا الاعتماد على عمليات الإغلاق هذه حتى تأتي”. يجب أن يكون المستثمرون حذرين تمامًا. وبالتالي ، فإن توقعي أن العودة إلى نطاق التداول أمر منطقي بالنسبة لأسهم RDFN على المدى القصير.

أخيرًا ، أنا قلق بشكل خاص بشأن الاتجاه الصعودي المحتمل لشركة Redfin من متابعة المعاملات بقوة في سوق المنازل الفاخرة. قد يكون هذا البدل قد ولّد أكثر إثارة ما بعد الأرباح الأولية في أسهم RDFN نظرًا لافتراض أن مشتري المنازل ذوي الدخل المرتفع هم الأقل حساسية لمعدلات الرهن العقاري.

تمتد إلى الأعلى من سوق المنازل الفاخرة

في 15 مارس ، أعلنت Redfin عن التوسع في خدمة Premiere للشراء الفاخرة على الصعيد الوطني. في موازاة ذلك تقريبًا ، ذكرت شركة Toll Brothers (TOL) ، شركة بناء المنازل الفاخرة في تقرير أرباحها للربع الأول ، أنها شجعتها تراجع في إشراك السماسرة في مبيعات المنازل. من نص مكالمة الأرباح (التوكيد الخاص بي):

“أكبر تكلفة ، بالطبع ، هي السماسرة وأصحاب العقارات وقد شعرنا بالارتياح والسعادة لرؤية مشاركة سمسار العقارات مع العميل تنخفض. منذ 5 أو 10 سنوات كما تعلم ، كنا ندير حوالي 60٪ من مبيعاتنا كان (سمسار عقارات) وهذا الرقم انخفض اليوم بحوالي 40٪. يمكنك المجادلة قبل عام عندما كنا في حالة التخصيص ، وكان لدينا نوعًا ما اصطف من العملاء بأن لديك المزيد من العملاء الذين كانوا يأتون بدون (سمسار عقارات) لأنهم كانوا ينتظرون فقط في الصف للحصول على فرصتهم. ولكن في سوق اليوم ، لكي ينخفض هذا الرقم بنسبة 40٪ ، نشجعنا بشدة “.

ربما تتوقع RDFN استعراض ميزتها في مبيعات المنازل الفاخرة الحالية ، لكن تقرير Toll Brothers يقوض السرد. قد يعمل التحول الرقمي في بيع المنازل ضد خطط Redfin الراقية التي تعتمد على زيادة المواهب في مبيعات المنازل الفاخرة. أقر Toll Brothers بأن مجتمع الوسطاء مهم بالنسبة لهم ، لكنهم يمثلون أيضًا “نفقات كبيرة”. عندما تسلط شركة ما الضوء على تكلفة كبيرة ، يمكننا المراهنة على أنها تعمل بنشاط على وضع إستراتيجيات حول طرق تقليلها ، خاصة في بيئة تضخمية. وبناءً على ذلك ، فإن الفعالية الحالية لموقعها على شبكة الإنترنت تشجع الشركة بشدة على توجيه العملاء عبر عملية الشراء.

هذه الاتجاهات المضادة لوسطاء الرفاهية يجب أن تضع Redfin على علم. ومع ذلك ، فإن الشركة واثقة من نفسها كما كانت دائمًا ، وتصف نفسها بأنها في حالة “هجوم” بينما يلعب المنافسون “دفاعًا” في محاولة للاعتماد على أسماء علاماتهم التجارية للمبيعات. أقرت الشركة أن هذه هي الأيام الأولى لقطاعها الفاخر (إعادة تصميم موقع Premier Service الذي تم إطلاقه في 15 فبراير) ، ومع ذلك فهي تبذل جهودًا على مدى عدة عقود للمشاركة. بعبارة أخرى ، يجب على المستثمرين الاستعداد لرحلة طويلة للغاية مليئة بالعديد من النكسات. أعتقد أن الشركة تتوسع في الاتجاه الصعودي هنا. يعد قطاع الرفاهية مجالًا آخر حيث أريد أن أرى النتائج قبل أن أؤمن بمسار للنجاح.

لم تقدم Toll Brothers تحديثًا لنشاط الوسيط في تقرير أرباحها الأخير. أكد التقرير القوة المستمرة في سوق المنتجات الفاخرة. نشاط السوق قوي لدرجة أن الشركة ترفع توجيهاتها للعام بأكمله. مع خلفية القوة هذه ، ستحتاج Redfin إلى الإبلاغ عن بعض المكاسب والنجاحات الملموسة لتأكيد قوة استراتيجيتها في سوق المنازل الفاخرة.

التجارة

أدت التصنيفات الكمية لـ RDFN إلى تخريب المخزون في منطقة البيع لمدة عامين تقريبًا. تعكس النغمة الطموحة لأرباح Redfin الأخيرة ، تحولت هذه التصنيفات إلى “عقد”. في الواقع ، عند التقييم وحده ، يبدو RDFN وكأنه سهم مع استنزاف الكثير من مخاطر الجانب السلبي. كما يظهر الرسم البياني للسعر / المبيعات أدناه ، فإن تقييم RDFN منخفض للغاية. أي اتجاه صعودي في النتائج يمكن أن يؤدي إلى مكاسب الأسهم.

ربما لا يمكن أن تنخفض نسبة السعر / المبيعات في Redfin كثيرًا من هنا ما لم يأخذ سوق الإسكان منعطفًا جديدًا نحو الأسفل. (البحث عن ألفا)

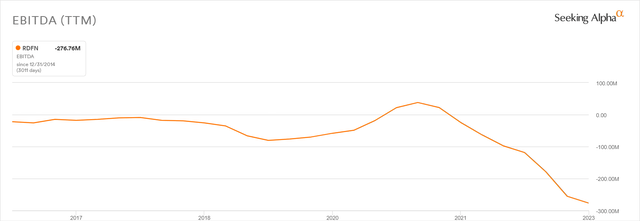

ومع ذلك ، فإن أكبر عائق للسهم كان افتقار Redfin للربحية. ظلت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك غير المعدلة وصافي الخسارة سلبية باستمرار لسنوات (على النقيض من الربحية المستمرة التي حققها بناة المنازل خلال فترات الصعود والهبوط الأخيرة في السوق). حتى في ذروة الهوس الناجم عن الوباء ، لا تزال RDFN تعمل بعمق في اللون الأحمر. ستحتاج عملية إعادة التنظيم وإعادة الهيكلة الأخيرة إلى الدخول في طريقة مختلفة تمامًا لممارسة الأعمال التجارية.

عانى Redfin من مخلفات EBIDTA خطيرة من هوس الإسكان الوبائي. (البحث عن ألفا)

أظهرت المؤشرات الفنية وعدًا مع اختراق ما بعد الأرباح. الآن ، تبدو RDFN جاهزة لتسوية المزيد من الأداء المحدود النطاق. بالنسبة لتداول قصير الأجل ، قمت ببيع الأسهم في الجزء العلوي من النطاق السابق بهدف هبوطي متواضع في منتصف نطاق التداول السابق. تتعارض هذه التجارة الهبوطية مع تحيزي التصاعدي الدائم على أسهم بناة المنازل ، لكنني أعتبر أن RDFN القصير لديه مخاطر / عوائد مناسبة كتجارة تكتيكية. بعد حل هذه الصفقة (سواء على الجانب السلبي أو الصعودي) ، سأعامل RDFN على أنها “انتظر وشاهد” مع عمليات الشراء في موعد لا يتجاوز بداية الفترة الموسمية القوية التالية لأسهم بناة المنازل.

كن حذرا هناك!