| البحث عن ألفا")

Cloudflare’s (بورصة نيويورك: NET) كان رد فعل الأسهم سلبًا على أرباح الربع الأول ، والتي كانت مخيبة للآمال إلى حد ما. تعافى السهم منذ ذلك الحين إلى حد كبير ، مما قد يشير إلى الثقة في الإمكانات طويلة الأجل للأعمال أو الحماس المفرط للأسهم التقنية بشكل عام على خلفية ضجيج الذكاء الاصطناعي. تتمتع Cloudflare بعمل فريد من نوعه لديه القدرة على الأداء الجيد على مدى عدة عقود ، ولكن هناك أيضًا رياح معاكسة على المدى القريب يمكن أن تزداد سوءًا.

سوق

لاحظت Cloudflare إطالة مادية لدورات المبيعات خلال الربع الأول ، وانخفاض كبير في معدلات الإغلاق ، على الرغم من بقاء معدلات الفوز قوية. ما هو غير واضح حقًا ، في هذه المرحلة ، هو مقدار تباطؤ النمو في Cloudflare بسبب مشكلات خاصة بشركة الانتقال إلى السوق ومدى ارتباطه بقضايا السوق الأوسع.

النظر في نتائج Check Point (CHKP) و CDW (CDW) و AWS (AMZN) ؛ من المحتمل حدوث تباطؤ واسع في السوق. لن يكون هذا مفاجئًا حقًا نظرًا للاضطراب الناجم عن إفلاس SVB. أي تقييم معقد حاليًا بسبب البيانات المحدودة والاختلاف في تعرض المنتج والعملاء بين الشركات.

ورد أن بيئة الأعمال تدهورت بشكل كبير في مارس ، حيث أصبحت التوقعات الكلية أكثر غموضًا وظهرت المشكلات المصرفية. صرحت إدارة Cloudflare أن هذا تسبب في إطالة دورات المبيعات ، والتأخير في المجموعات والربع المرجح بشكل كبير. أغلق ما يقرب من نصف أعمال Cloudflare الجديدة في الأسبوعين الأخيرين من الربع ، وهو أمر غير معتاد بالنسبة لـ Cloudflare. هذا يعني أن الربع الأول كان من المحتمل أن يكون أسوأ بكثير ، كما أنه يثير شبح الخصم الذي يتم استخدامه لتحفيز إغلاق الصفقات.

كلاود فلير

من منظور المنتج ، يبدو أن هناك القليل من الشك حول Cloudflare. تواصل الشركة الابتكار بسرعة وتقديم المنتجات التي لديها القدرة على أن تكون الأفضل في فئتها.

يوجد الآن 4.92 مليون تطبيق للعمال قيد التشغيل على منصة Cloudflare ، بزيادة قدرها 146٪ عن الأشهر الستة الماضية. يستخدم ما يقرب من 30 ألف عميل يدفعون R2 ، ويخزنون أكثر من سبعة بيتابايت من البيانات ، بزيادة 25٪ على أساس ربع سنوي. تشير هذه الأرقام إلى الاعتماد المتزايد لمنصة الحوسبة الطرفية الخاصة بـ Cloudflare ، وإن كانت من قاعدة صغيرة. في حين أن منتج Cloudflare SASE لم يكتسب زخمًا حقيقيًا في تقييمات محللي الصناعة ، يبدو أن الإجماع هو أنه من منظور تقني ، من المحتمل أن يصبح أحد أفضل المنتجات في السوق.

تركز الشكوك حول Cloudflare حاليًا على وظيفة مبيعات الشركة ، ونجاح تحول Cloudflare إلى السوق. تاريخياً ، كانت Cloudflare شركة تقود المنتجات مع قاعدة عملاء يغلب عليها الخدمة الذاتية. يعتمد النجاح على المدى الطويل الآن على مبيعات المؤسسة من أعلى إلى أسفل ، حيث أصبحت محفظة منتجات الشركة أكثر استراتيجية للعملاء.

لقد فازت Cloudflare بالفعل بحوالي ثلث Fortune 500 ، مما يشير إلى بعض النجاح بين المؤسسات الأكبر ، لكن أهمية ذلك تعتمد حقًا على الخدمات التي اعتمدها هؤلاء العملاء. تحتاج Cloudflare إلى إثبات أن المؤسسات الكبيرة على استعداد للثقة في الشركة كشريك استراتيجي وتوحيد بنيتها التحتية (الأمان والتسليم والحساب) على منصة Cloudflare.

يجب أيضًا النظر إلى نضالات Cloudflare الحالية في ضوء سلوك المنافسين. Zscaler (ZS) و Palo Alto (PANW) كلاهما منظمتان تتمتعان بموارد جيدة وأكثر نضجًا وتدافعان عن أسواقهما الأساسية بقوة. تستخدم Palo Alto مبلغًا كبيرًا من النقد في ميزانيتها العمومية لتمويل العملاء. هذه ميزة تتمتع بها Palo Alto كمورد أمان أكبر وأكثر نضجًا ، ولكنها تثير أيضًا تساؤلات حول مدى قدرتها على الفوز بصفقات تستند فقط إلى مزايا منتجاتها. لاحظ الرئيس التنفيذي لشركة Zscaler أن هناك ضغط تسعير في السوق بسبب ظروف الاقتصاد الكلي ، وكانت هناك اقتراحات بأن Zscaler أصبحت أكثر جرأة من خلال التجارب المجانية لكسب العملاء. أهمية ذلك ليست واضحة حقًا ، على الرغم من أن أمان الشبكة ليس شيئًا يكون السعر فيه هو العامل الحاسم الأساسي.

صرحت إدارة Cloudflare أن كبار موظفي المبيعات قد شهدوا انخفاضًا في الإنتاجية بنسبة 1 ٪ فقط ، مما يشير على الأرجح إلى أن المشكلات الحالية تتعلق بالأفراد / العمليات ، بدلاً من المنتج. كان هناك أيضًا اقتراح بأن اعتماد المنتج السابق كان مدفوعًا بفعالية منتجات Cloudflare بدلاً من كفاءة فريق المبيعات. الآن بعد أن قامت Cloudflare ببيع المنتجات في أسواق أكثر تنافسية وأصبح الطلب ضعيفًا ، فإن أداء بعض فريق المبيعات كان ضعيفًا.

تحليل مالي

بينما تواجه Cloudflare ظروفًا كلية صعبة وتباطأ نمو الإيرادات بشكل ملموس في الأرباع القليلة الماضية ، لا يزال خط أنابيب الشركة قويًا ، متجاوزًا خطة الربع الثاني على التوالي. في حين أن عدم قدرة Cloudflare على تحويل خط الأنابيب إلى إيرادات أمر مثير للقلق إلى حد ما ، لا يبدو أن هناك حاليًا أي مشكلات خاصة بشركة كبرى. وبحسب ما ورد ظلت معدلات الفوز مقابل المنافسة عند مستويات عالية قياسية ، وكانت معدلات التجديد ثابتة.

كان متوسط دورة مبيعات Cloudflare خلال الربع الأول أطول بنسبة 27٪ من متوسط الأرباع الأربعة السابقة. زادت دورات المبيعات بشكل ملحوظ في صفقات التوسع ، والتي كانت أطول بنسبة 49٪ من متوسط الأرباع الأربعة السابقة. تعد التكنولوجيا والتجارة الإلكترونية والخدمات المالية أكبر قطاعات العملاء النهائيين في Cloudflare من حيث الإيرادات ، ومن المحتمل أن يكون الضعف داخل هذه الصناعات مسؤولاً جزئيًا على الأقل عن أداء Cloudflare.

تعمل Cloudflare الآن على توجيه نمو الإيرادات بنسبة 30 ٪ فقط في الربع الثاني ، وهو ما يرجح إلى حد كبير سبب رد فعل السوق بشكل سلبي على الأرباح. ما إذا كان هذا يمثل أدنى مستوى لا يزال غير واضح ، ولكن من المحتمل أن يستعد المستثمرون لمزيد من المشكلات ، لا سيما إذا استمرت البيئة الكلية في التدهور.

الشكل 1: نمو إيرادات Cloudflare (المصدر: تم إنشاؤه بواسطة المؤلف باستخدام بيانات من Cloudflare)

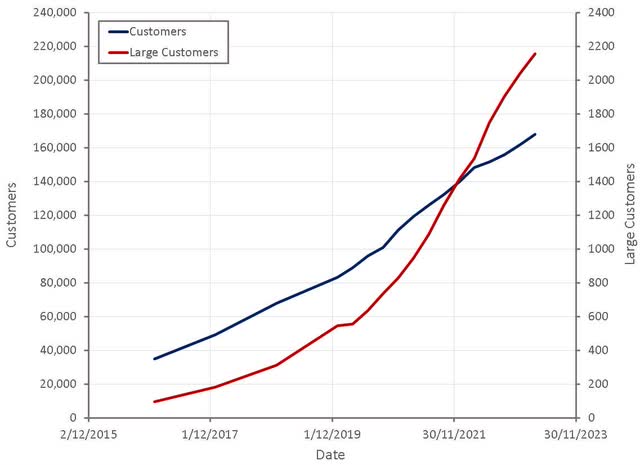

ظلت إضافات العملاء قوية بشكل معقول في الربع الأول ، على الرغم من انخفاض النمو الكبير للعملاء بشكل ملحوظ خلال الأشهر الـ 12 الماضية. يعد نمو العملاء الكبير مقياسًا مهمًا نظرًا لمحاولة Cloudflare للتحول إلى السوق. كما انخفض صافي الاحتفاظ بالدولار في Cloudflare إلى 117٪ في الربع الأول ، مما يسلط الضوء على التباطؤ في التوسع من العملاء الحاليين.

الشكل 2: عملاء Cloudflare (المصدر: تم إنشاؤه بواسطة المؤلف باستخدام بيانات من Cloudflare)

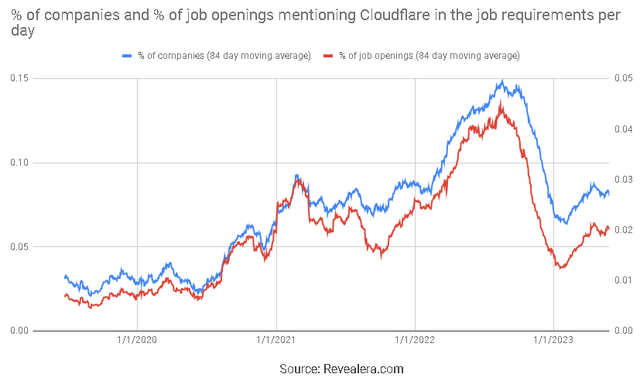

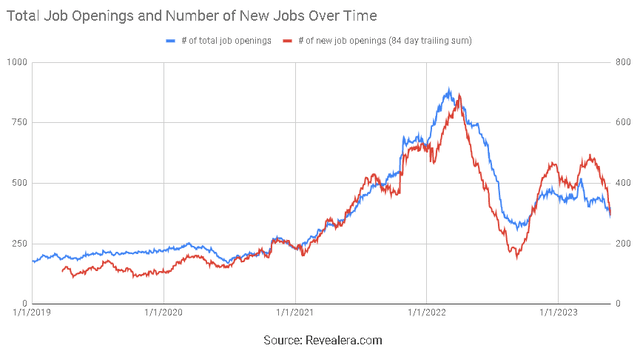

انتعش عدد الوظائف الشاغرة التي تذكر Cloudflare في متطلبات الوظيفة في الجزء الأول من عام 2023 واستقر في الأسابيع الأخيرة. يبدو أن هذا يدعم خط أنابيب Cloudflare القوي والنمو المستمر للعملاء.

الشكل 3: فرص العمل التي تشير إلى Cloudflare في متطلبات الوظيفة (المصدر: Revealera.com)

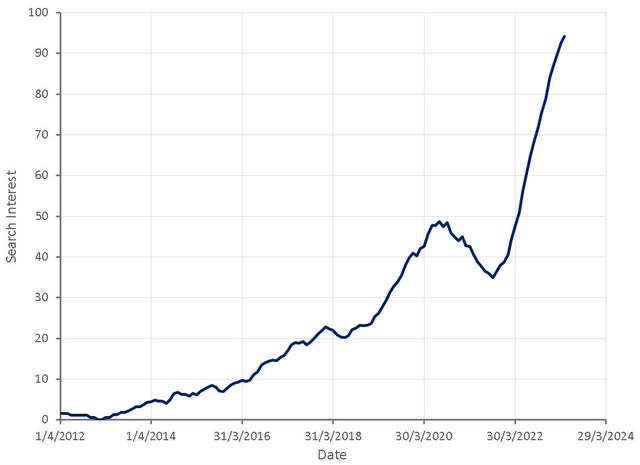

يستمر الاهتمام بالبحث عن “أسعار Cloudflare” في إظهار القوة. أهمية هذا الأمر غير واضح ، ولكن يبدو أنه يتوافق مع بيانات التوظيف.

الشكل 4: اهتمام بالبحث عن “أسعار Cloudflare” (المصدر: تم إنشاؤه بواسطة المؤلف باستخدام بيانات من مؤشرات Google)

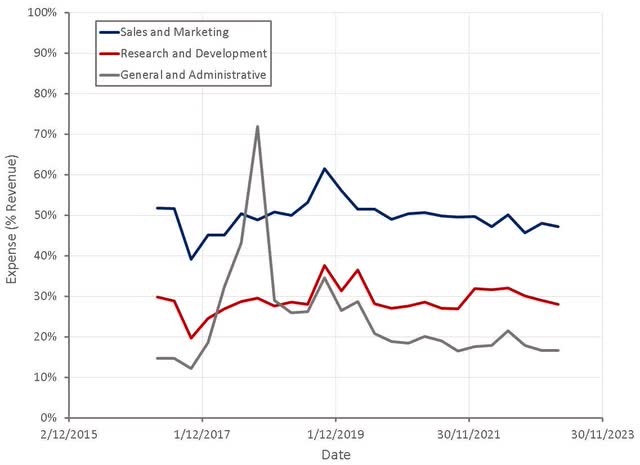

بينما كان النمو محبطًا للجانب السلبي في الأرباع الأخيرة ، تواصل Cloudflare تحسين هوامشها. إن عبء نفقات التشغيل آخذ في الانخفاض ، على الرغم من أن Cloudflare تواصل الاستثمار في تطوير المنتجات واكتساب العملاء. تستمر الشركة في إدارتها بكفاءة ويجب أن تكون مربحة للغاية على نطاق واسع ، على الرغم من أن اهتمام المستثمرين من المرجح أن يكون على النمو على المدى القصير.

الشكل 5: مصاريف تشغيل Cloudflare (المصدر: تم إنشاؤه بواسطة المؤلف باستخدام بيانات من Cloudflare)

كان لدى Cloudflare ما يقرب من 3390 موظفًا في نهاية الربع الأول ، بزيادة قدرها 23٪ على أساس سنوي. انخفضت فرص العمل في Cloudflare بشكل حاد في الأسابيع الأخيرة ، وهو مؤشر سلبي بالنظر إلى أن الإدارة ذكرت أنها ستوظف بناءً على ظروف السوق في عام 2023.

الشكل 6: فرص العمل في Cloudflare (المصدر: Revealera.com)

تقييم

قصة Cloudflare مربكة إلى حد ما حاليًا. تمتلك الشركة مجموعة منتجات جذابة تستمر في التوسع ، ولكن ليس من الواضح ما إذا كان تبني العميل هو المكان الذي يجب أن يكون فيه. يشير عدد من المقاييس إلى تباطؤ مستمر في النمو في المستقبل ، لكن صورة الطلب لا تبدو ضعيفة مثل ما وجهته الإدارة.

كما أن تفسير القضايا الحالية للشركة مشكوك فيه. إن إسناد المشكلات إلى SVB ليس منطقيًا حقًا ، نظرًا لأن هذا حدث في نهاية الربع. لا ينبغي أن تكون مشكلات التسنين مع تحول Cloudflare إلى السوق غير متوقعة. ستعتمد أهمية ذلك على ما إذا كان بإمكان Cloudflare معالجة المشكلات المتعلقة بحركة الانتقال إلى السوق الخاصة بها ومتى.

نظرًا لهذه الشكوك ، يبدو أن الزيادة الأخيرة في سعر سهم Cloudflare غير مبررة. تمتلك الشركة إمكانات هائلة على المدى الطويل ، ولكنها قد تستمر لبضع سنوات صعبة. يعد دفع مضاعفات عالية للسهم عرضًا محفوفًا بالمخاطر في أفضل الأوقات ، ناهيك عن حالة تدهور الأساسيات وارتفاع عدم اليقين الكلي.

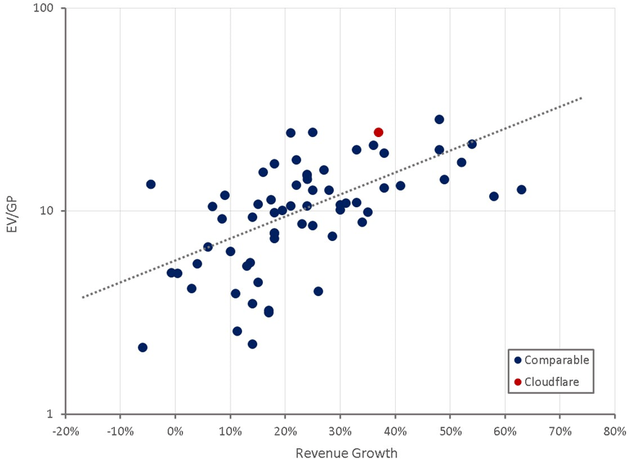

الشكل 7: التقييم النسبي لـ Cloudflare (المصدر: تم إنشاؤه بواسطة المؤلف باستخدام بيانات من البحث عن ألفا)