")

القراء / المتابعين الأعزاء ،

حان الوقت لمراجعة Capgemini (OTCPK: CGEMY) مرة أخرى. الشركة أقل من رقمين منذ أن ذهبت طويلاً آخر مرة ، على الرغم من أنها لم تنخفض في فترة 180 يومًا حتى الآن من حيث من سعر السهم. هذه الشركة ، لدي استثمار إيجابي بشكل ملحوظ مع تحسن جيد ، ليس فقط في الاتحاد الأوروبي ولكن على أساس دولي.

نظرًا لأن مقالتي الأخيرة كانت في فبراير من العام الماضي ، فأنا الآن أقدم التحديث الخاص بي لهذه الشركة ، وأتطلع إلى شرح سبب استمرار هذه الشركة في تمثيل استثمار قوي.

بالنسبة لعام 2025E وما فوق ، أتوقع إجمالي RoR لا يقل عن 40-50٪ ، أو رقمين سنويًا. أنا أسند هذا إلى ما يلي.

Capgemini – الكثير من الأشياء التي تحبها في الجودة الفرنسية

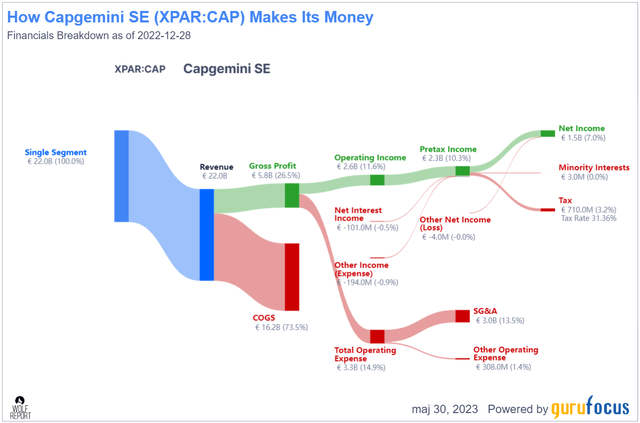

لا تزال Capgemini حاصلة على تصنيف BBB + بقيمة 25 مليار يورو + القيمة السوقية للاستشارات زعيم قطاع – على الأقل ، إنها عملية مربحة بشكل كبير مع من الواضح أن أرقام الأرباح أعلى من المتوسط. يتضمن ذلك نسبة 80+ العائد على حقوق المساهمين وهامش أعلى من المتوسط على كل من مستويات الهامش التشغيلي وصافي الهامش. حافظت Capgemini على ربحية ثابتة خلال السنوات العشر الماضية وأكثر. إنها عملية من قطعة واحدة ، والتي إلى حد ما ألوان / تؤثر على مدى سهولة فك هذه الشركة. ما أعنيه هو أنه يعمل في جزء واحد ، مثل هذا.

إيرادات / صافي CAPG (GuruFocus)

على الرغم من الاضطرابات في سوق استشارات تكنولوجيا المعلومات ، وعلى الرغم من التقلبات في جميع أنحاء العالم ككل ، تمكنت Capgemini من الحفاظ على ربحية قوية حتى بعد خصم تكلفة رأس المال. بالنسبة لعام 2022 ، يكون هذا الرقم 2٪ على شبكة ROIC الخاصة بـ WACC – لا يبدو كثيرًا ، لكنه مثير للإعجاب في السياق. تستمر الشركة في زيادة إيراداتها بالإضافة إلى تدفقاتها النقدية الإجمالية. هذا هو نوع الشركة الذي أبحث عنه – قطعة متفوقة. تقوم الشركة بتوسيع هامشها التشغيلي ، وتقرن هذا ببعض من أدنى أرقام التقييم الإجمالي في 2-4 سنوات. المزيد عن ذلك لاحقًا في قسم التقييم – لكن تعلم فقط ، هذه الشركة مقومة بأقل من قيمتها الحقيقية.

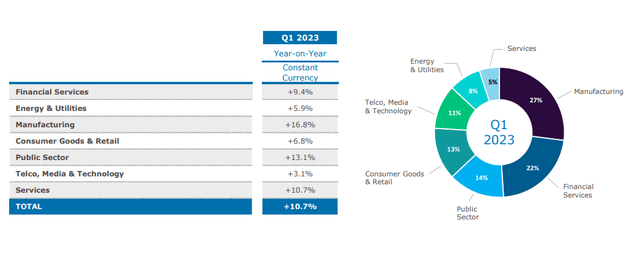

أحدث نتائج Capgemini هي 1Q23. لقد تجاوز أداء الشركة التوقعات بشكل ملحوظ ، حيث ارتفعت عائدات الربع الأول من عام 23 بنسبة 10.7٪ ، وارتفعت الحجوزات بنسبة 6.5٪ ، وأنهت فترة الربع الأول من عام 23 بحجز 1.02 ضعفًا للفوترة ، حيث يعد أي شيء أعلى من 1x ممتازًا تمامًا للأعمال. لا يزال الطلب قويًا ، وتبحث الكثير من المؤسسات والشركات عن خدمات Capgemini.

Capgemini IR (كابجيميني IR)

إذن ما الذي تفعله Capgemini بالضبط ، وما هم بعض عملائها في هذه المرحلة؟ تقوم الشركة حقًا ببعض كل شيء – ولكنها متخصصة في تحويلات العملاء الكبيرة ، مع بعض العملاء بما في ذلك ما يلي.

Capgemini IR (كابجيميني IR)

كررت الشركة أهداف 2023E ، مما يعني أنه باستثناء شيء كارثي ، فإن هذه الشركة تأتي بأرقام نمو إيرادات عالية من رقم واحد ، ومستوى هامش تشغيل بنسبة 13-13.2٪ ، وتقترب من 2 مليار يورو من التدفق النقدي العضوي الحر. للسنة. أرقام مذهلة ، وتظهر أنه بينما قد نشهد بعض التراجع هذا العام بعد نمو ربحية السهم بنسبة 25.35٪ في عام 2022 ، فإن هذا الانخفاض لن يكون هائلاً – ربما 1-2٪ في النهاية. هذا ، بدوره ، من المحتمل أن يتبعه نمو مرتفع من رقم واحد أو منخفض مكون من رقمين في EPS في 2024-2025E – أي لكل عام ، وليس فقط واحد – بمجرد وصول بعض هذه العقود الجديدة إلى السوق ومرة واحدة ترى الشركة تعديلات في السوق ولا تزال ترى جاذبية من الأعمال الجديدة.

إن اتساع نطاق محفظة Capgemini وجاذبية عملائها وخبرتها هو ما يجعل الشركة استثمارًا مثيرًا للاهتمام بالسعر المناسب. كان عام 2022 عامًا رائعًا بالفعل – إجمالي 20 مليار يورو لهذا العام ، و 13 ٪ + OM ، و FCF على أساس عضوي يزيد عن 1.5 مليار يورو.

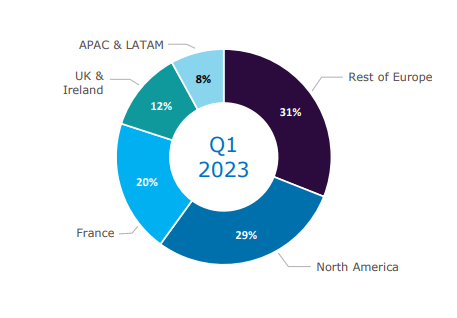

على أساس إقليمي / جغرافي ، وهو حقًا أحد التقسيمات الوحيدة بخلاف مناطق الخدمة العامة لدينا ، تظل الشركة جذابة ، على الرغم من أنها تتمحور إلى حد ما حول فرنسا.

Capgemini IR (Capgemini IR)

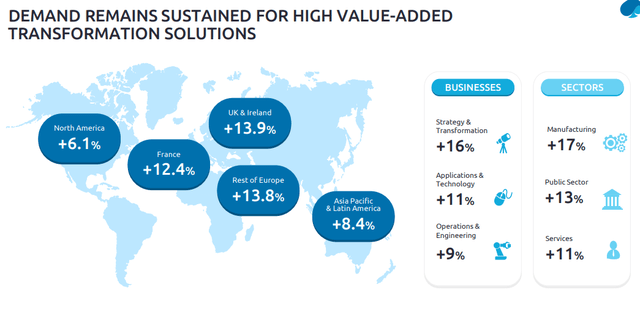

كما أن مناطق الخدمة هذه ، في الربع الأول من عام 23 ، جذابة أيضًا إلى حد ما ، مع ما قد تتوقعه من حيث التركيز على التصنيع.

Capgemini IR (كابجيميني IR)

لكن ليس لدينا ربحية خاصة بقطاع معين أو صناعة محددة. يتم خلط هذا في كل شيء ، مما يعني أننا لا نرى حقًا المكان الذي تواجه فيه الشركة مشكلات الربحية ، أو ما إذا كانت هناك منطقة أفضل بكثير من الأخرى. كل ما يمكننا فعله هو التخمين بناءً على شركات أخرى في مجالات مماثلة تشارك هذا.

أي شيء نريد أن نراقب عن كثب؟ إن الشركة ، كما أذكرك ، هي شركة تجارية يميل إلى التفوق على تقديراته. أكثر من 43٪ من الوقت ، إذا نظرنا إلى تقديرات S&P Global ، يتفوق أداء Capgemini على التوقعات بأكثر من 10-20٪ بهامش خطأ – وآخرها في عامي 2021 و 2022. لذلك ستفهم لماذا أعتبر ذلك غير مرجح أن الشركة ستدير الأمر نفسه في عام 2023. إذا رأينا الربع الأول من عام 23 الذي شهد انخفاضًا ، فقد أكون أكثر حرصًا إلى حد ما هنا – لكن الأمور مستمرة وفقًا للتوقعات ، وأرى تأثيرًا محدودًا للشركة هنا في شروط الربحية.

لدينا نتائج الربع الأول ، ولكن لدينا أيضًا مكالمة بيان مبيعات / تداول حديثة جدًا ، اعتبارًا من الرابع من مايو 2023. وبفضل اتصالات Capgemini وخبرتها الصناعية الواسعة النطاق ، فإن الأعمال قادرة على التقاط الاتجاهات القوية في التسريع لدى العميل الطلب على التسريع الرقمي. ما يفعله Capgemini هنا هو وضع الأساس للتحول للعديد من هذه الشركات.

تتضمن بعض الأمثلة من الربع الأول ACC ، حيث عملت الشركة على مساعدة الشركة بكفاءة في توفير بطاريات خضراء لصناعة السيارات الأوروبية بأكملها – JV بين SAP و TotalEnergies و Stellantis و Mercedes-Benz والتي تعمل حقًا لتحقيق هذا الانتقال إلى تتحمل عبر الاتحاد الأوروبي.

ولكن هناك أمثلة أخرى على نجاح أعمال Capgemini أيضًا.

طلب أحد البنوك الكبرى في الولايات المتحدة مع بيتابايت من البيانات المنتشرة عبر العديد من المنصات من Capgemini تحديث ونقل بياناته وتحليلاته إلى السحابة لتحسين تجربة العملاء وضمان التحليلات. تعد منصة البيانات السحابية نقطة البداية الأساسية لمعالجة مجموعة واسعة من التحديات مثل بناء ائتمان أفضل ، وتعزيز نماذج بيانات المخاطر ، وإطلاق مستشاري خدمة العملاء الذين يدعمون الذكاء الاصطناعي والمزيد. لذلك نحن مدفوعون بالتأكيد من خلال خلق قيمة كبيرة لعملائنا.

(المصدر: Capgemini Earnings Call، 1Q23)

لذلك ، تحقق الشركة عملاء محتملين قويين ونمو جيد في العقود وحجوزات جيدة بشكل عام – ولا أرى أي سبب لهذا الانخفاض في المستقبل.

ما الذي يجب إبقاء أعيننا عليه؟

تطور عدد الموظفين. تكاليف الموظفين هي الشيء الكبير بالنسبة لشركة Capgemini ، وحيث رأينا سابقًا نموًا / تطورًا كبيرًا في عدد الموظفين ، في الوقت الحالي ، لا نرى ذلك لأن الشركة تعمل على التحسين والتبسيط. وبدلاً من ذلك ، تتوقع الشركة الآن أن يرتفع نمو عدد الموظفين من حيث السرعة بحلول الجزء الأخير من هذا العام.

يمكننا أن نذكر انخفاضات الاستخدام ، لكنها هامشية نسبيًا ، ونرى بالفعل مؤشرات على التحسينات هنا. الشيء الرئيسي هو أن الاتجاهات الحالية في السوق تدعو إلى تحسين الاستخدام خلال العام ، والذي يقترن بنمو حجوزات الشركة ، والتوظيف المحافظ وتطور عدد الموظفين ، يجب أن يؤدي إلى نمو مزدوج الرقم في المستقبل.

وهذا هو المكان الذي ننظر فيه إلى تقييم الشركة – بعد بداية قوية للعام في الربع الأول.

تقييم Capgemini – جانب إيجابي جيد هنا ، “شراء” جذاب

لذلك ، على الرغم من ضعف الأداء الحالي ، فإنني أبقي على موقفي من “الشراء” هنا. أنا أيضًا لا أغير سعري المستهدف. لدى Capgemini جانب إيجابي مقنع بالنسبة لي ، والتراجع الأخير ليس شيئًا قلقًا بشأنه – لا أرى أنه يستند إلى الاتجاهات الفعلية ، ولكن تصور التباطؤ أو التحديات التي أرى أنها من غير المرجح أن تتحقق.

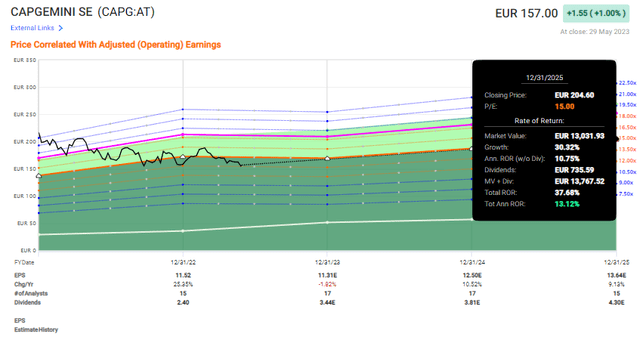

على الرغم من الاتجاهات القوية ، يتم تداول Capgemini الآن بأقل من 14x P / E. في أي وقت في الماضي باستثناء COVID-19 ، من المرجح أن ترى الشركة أداءً جيدًا هنا بناءً على ما حدث للشركة إذا تم شراؤها بهذا التقييم.

هنا هو خط الأساس الصعودي إلى 15X P / E للشركة.

الرسوم البيانية السريعة كابجيميني أبسايد (رسوم بيانية سريعة)

وهذا هو 15x P / E – تعمل الشركة عادةً عند 16-17x P / E ، مما يتيح نسبة 50٪ RoR التي تحدثت عنها في المراحل الأولى من المقالة.

أهداف الشوارع أيضًا جذابة إلى حد ما. يتبع Capgemini 18 محللاً ، 17 منهم إما في “BUY” أو “متفوق”. أعتقد أن هذا يصف بشكل صحيح التقليل من قيمة الشركة ومدى احتمالية تفوقها في الأداء. يبدأ النطاق هنا من 185 يورو على الجانب المنخفض ولكنه يصل إلى 255 يورو / سهم. لا أرى مبلغ 255 يورو صالحًا ، لكنني بالتأكيد ملتزم بهدف 210 يورو / سهم.

تتناسب Capgemini أيضًا بشكل جيد مع توقعات التدفقات النقدية المخصومة ، نظرًا للطبيعة المستقرة لنمو أرباحها. إذا كان من المتوقع أن تحقق الشركة نموًا بنسبة 10٪ خلال السنوات القليلة المقبلة ، وهو أقل مما كان متوقعًا إذا استبعدت عام 2023 ، وتنتقل بنسبة 3-4٪ فقط بعد مرحلة النمو ، فإن القيمة العادلة الضمنية تصل إلى ما يقرب من 220 يورو / سهم. يمكننا أن نضعف هذا ونخفضه إلى نمو بنسبة 7-8٪ فقط ، وسيظل هذا أعلى من 200 يورو / سهم ، وهذا يطبق معدل خصم مزدوج الرقم على الشركة.

تلعب Capgemini دورًا في جزء تنافسي ، مع وجود العديد من الشركات الكبرى هنا ، لكن عددًا قليلاً جدًا من الشركات لديها نفس الانكشاف الجغرافي أو الجاذبية التي تتمتع بها Capgemini. Accenture (ACN) هو المثال الأساسي هنا ، ولكن بخلاف ذلك ، من حيث حجم السوق ، لدينا IBM (IBM) و Infosys (INFY). Capgemini من بين القادة هنا وكان منذ سنوات.

لهذا السبب ، لا أرى أي سبب لتغيير توقعاتي أو أهدافي. أي مخاطر على الشركة صغيرة أو غير مهمة بجانب ما هو متاح هنا من حيث الجودة والعائد والإمكانات.

لهذا السبب ، ما زلت إيجابيًا بشأن Capgemini وغير منزعج من ارتفاع رقمين. إليكم أطروحة المحدثة للشركة اعتبارًا من مايو 2023.

أُطرُوحَة

أطروحتي في Capgemini هي كما يلي:

- Capgemini هي واحدة من الشركات العالمية الرائدة في مجال استشارات تكنولوجيا المعلومات وإدارة الأعمال. إنه يركز بطبيعته على الاتحاد الأوروبي ، ولكن مع تزايد التعرض لمناطق أخرى في العالم. يبدو مستقبل هذه الشركة آمنًا ، مع الدور المهم دائمًا لتكنولوجيا المعلومات في عالم اليوم.

- الشركة عبارة عن “شراء” محدد بتقييم جيد – تقدم ارتفاعًا مزدوجًا مع توفير أمان متحفظ نظرًا للعمليات القوية جدًا والخلفية والعملاء بعقود طويلة جدًا.

- أعطي الشركة 210 يورو للمواطن الأصلي ، مما يجعل الشركة “شراء” هنا مع ارتفاع. أنا لا أغير أطروحتي حول الشركة ، أو تصنيفي ، على الرغم من الانخفاض المضاعف للشركة منذ مقالتي الأخيرة في فبراير.

تذكر ، أنا كل شيء عن:

- شراء شركات مقومة بأقل من قيمتها – حتى لو كان هذا التخفيض طفيفًا وليس ضخمًا بشكل مخدر للعقل – بسعر مخفض ، مما يسمح لها بالتطبيع بمرور الوقت وجني أرباح رأس المال والأرباح في غضون ذلك.

- إذا ذهبت الشركة إلى ما هو أبعد من التطبيع وذهبت إلى المبالغة في التقييم ، فأنا أحصد المكاسب وأدير موقفي إلى أسهم أخرى مقومة بأقل من قيمتها ، وأكرر رقم 1.

- إذا لم تدخل الشركة في المبالغة في التقييم ولكنها تتأرجح ضمن القيمة العادلة ، أو تراجعت إلى التقليل من قيمتها ، فأنا أشتري المزيد كلما سمح الوقت بذلك.

- أقوم بإعادة استثمار عائدات الأرباح أو المدخرات من العمل أو التدفقات النقدية الأخرى كما هو محدد في رقم 1.

فيما يلي المعايير الخاصة بي وكيف تفي بها الشركة (بخط مائل).

- هذه الشركة نوعية بشكل عام.

- هذه الشركة في الأساس آمنة / محافظة وجيدة الإدارة.

- تدفع هذه الشركة أرباحًا مغطاة جيدًا.

- هذه الشركة رخيصة حاليا.

- هذه الشركة لديها اتجاه صعودي واقعي يعتمد على نمو الأرباح أو التوسع / الارتداد المتعدد.

أذهب ذهابًا وإيابًا بين رخيص أو لا ، لكن في النهاية لا أريد أن أسمي Capgemini رخيصًا ، فقط مقوم بأقل من قيمته.

ملاحظة المحرر: تتناول هذه المقالة ورقة مالية واحدة أو أكثر لا يتم تداولها في بورصة أمريكية رئيسية. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.