يعرف العديد من المستثمرين أن العقارات التجارية تعرضت لضغوط خلال الـ 12 شهرًا الماضية. ومع ذلك، فإن مصطلح “العقارات العقارية التجارية” هو مصطلح شامل يغطي جميع أنواع العقارات، وليس فقط قطاع المكاتب المضغوطة، حيث تعمل بعض أنواع العقارات بشكل جيد وفي بعض أنواع العقارات الأخرى. الحالات حتى مزدهرة.

ولهذا السبب من المفيد النظر إلى ما هو أبعد من العناوين الرئيسية والبحث بدلاً من ذلك عن القيمة التي تستحق الائتمان. أجد أن هذا هو الحال مع شركة Kimco Realty (بورصة نيويورك: كيم) والتي قمت بتغطيتها آخر مرة في شهر مايو من العام الماضي، مع الإشارة إلى تعرضها الكبير للعقارات الراسخة في البقالة المقاومة للركود و”بنك الأراضي” القيّم للتطوير المستقبلي.

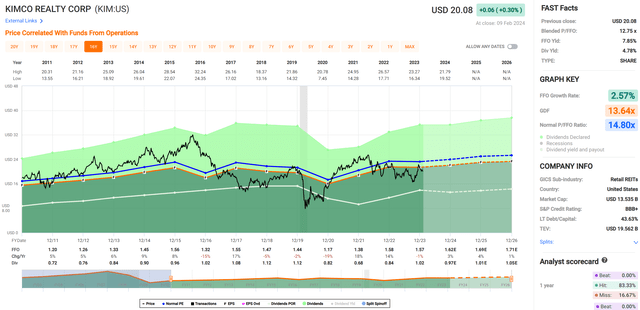

يبدو أن توجهي الصعودي قد أتى بثماره على الرغم من المخاوف بشأن أسعار الفائدة التي سيطرت على السوق، كما يتضح من إجمالي عائد KIM الذي بلغ 16% منذ مقالتي الأخيرة قبل 9 أشهر. لقد شهدت KIM صعودًا وهبوطًا على مدى الأشهر الـ 12 الماضية، وكما هو موضح أدناه، انخفض حاليًا بشكل كبير منذ أن وصل إلى أعلى مستوى له خلال 52 أسبوعًا عند 22.84 دولارًا في ديسمبر.

كيم ستوك (البحث عن ألفا)

في هذه المقالة، أقوم بإعادة النظر في السهم بما في ذلك نتائجه الأخيرة للعام بأكمله وأناقش سبب بقاء KIM اختيارًا جذابًا للقيمة في السوق اليوم، لذلك دعونا نبدأ!

لماذا كيم؟

يعد Kimco Realty أكبر مركز تسوق REIT في الولايات المتحدة من حيث عدد العقارات، ويتقدم على نظيرته في المركز الثاني، Regency Centers (REG). إنها عضو في S&P 500 (SPY) وفي الوقت الحاضر، تمتلك KIM 523 مركز تسوق وأصول متعددة الاستخدامات تبلغ مساحتها 90 مليون قدم مربع.

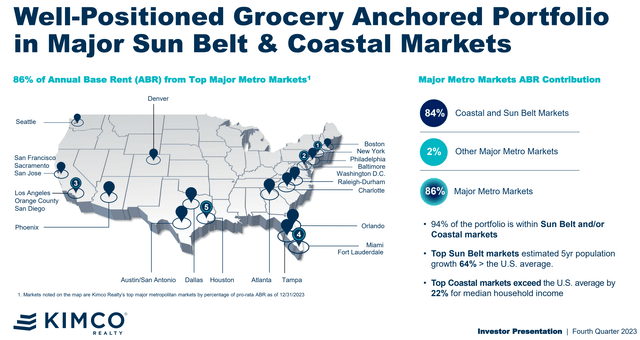

أولئك الذين يتابعون الشركة يعرفون أنها مرت بمرحلة انتقالية كبيرة في محفظتها الاستثمارية على مدى العقد الماضي، حيث تخلصت من العقارات غير الأساسية في الأسواق الأقل جاذبية لصالح مناطق النمو، وأعادت تطوير بعض عقاراتها إلى استخدامات متعددة، والتي تضم الآن 12000 وحدة سكنية متعددة الأسر. وحدات. اليوم، 82% من عقارات KIM هي مرتكزة على البقالة، و84% من الإيجار الأساسي السنوي لشركة KIM يأتي من الأسواق الساحلية وأسواق الحزام الشمسي، كما هو موضح أدناه.

عرض المستثمر

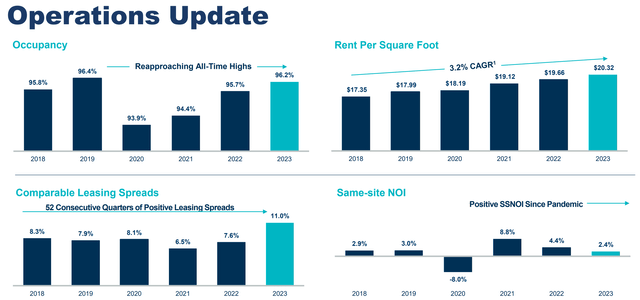

شهدت KIM أيضًا تحسنًا ملموسًا في أساسياتها التشغيلية منذ أن وصلت إلى أدنى مستوياتها خلال الوباء في عام 2020. ويبدو أن قصة “نهاية العالم للبيع بالتجزئة” لم تنجح حيث تحسن إشغال KIM كل عام منذ عام 2020، وبنسبة 96.2٪، فهي تقترب من المستوى تم الوصول إلى أعلى مستوى على الإطلاق بنسبة 96.4٪ في عام 2019. وفي الوقت نفسه، تشهد شركة KIM طلبًا قويًا من المستأجرين، مع 52 ربعًا متتاليًا من فروق أسعار الإيجار الإيجابية، والتي هبطت إلى 11٪ في عام 2023، وهو أعلى مستوى منذ عام 2018 على الأقل. كما هو موضح أدناه، فقد أتاح ذلك تحقيق إيجار ثابت بنسبة 3.2% لكل قدم مربع بمعدل نمو سنوي مركب منذ عام 2018.

عرض المستثمر

وبالانتقال إلى نتائج الربع الرابع الأخيرة، ارتفع معدل الإشغال المذكور أعلاه بنسبة 96.2% بنسبة 70 نقطة أساس مشجعة موزعة على أساس تسلسلي، وهو الأكبر منذ أكثر من 15 عامًا، مما يشير إلى تحسن محركات الطلب على الرغم من عدم اليقين في الاقتصاد الكلي بشأن التضخم وأسعار الفائدة. ومن الجدير بالملاحظة أيضًا أن معدل الإشغال الرئيسي يقترب من الاكتمال بنسبة 98٪، كما أن معدل إشغال المتاجر الصغيرة يبلغ حاليًا رقمًا قياسيًا يبلغ 91.7٪، وهو أعلى بكثير من نسبة 85٪ التي تعتبر بشكل عام جيدة للمحلات التجارية الصغيرة. يعد إشغال المتاجر الصغيرة أكثر قيمة بالنسبة لمراكز التسوق REITs مثل KIM على أساس PSF (لكل قدم مربع)، لأن المتاجر الصغيرة تدفع إيجار PSF أكثر مقارنة بالمستأجرين الرئيسيين.

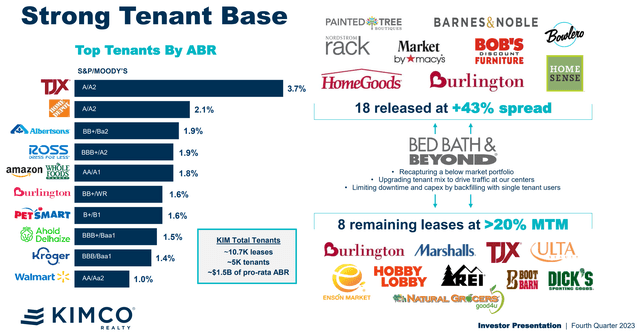

واصلت شركة KIM أيضًا سجلها الحافل من الربحية المتنامية على مستوى العقارات، مع نمو عائد الاستثمار لنفس العقار بنسبة 3.2% خلال الربع الرابع وولدت فروق إيجارات نقدية قوية بنسبة 24% على عقود الإيجار الجديدة، مما يشير إلى فرص كبيرة في السوق في المحفظة الأساسية. وشمل ذلك أيضًا أربع مساحات سابقة لـ Bed Bath & Beyond مع زيادة إيجار تناسبية مختلطة بنسبة 57%. كما هو موضح أدناه، قامت شركة KIM بعمل جيد في إعادة تأجير عقارات BBBY لمستأجرين جذابين مع فروق إيجار قوية.

عرض المستثمر

وبعيدًا عن الأرقام العقارية، شهدت شركة KIM أيضًا استفادة بقيمة 104 ملايين دولار من مكاسب السوق من خلال أوراقها المالية القابلة للتسويق في شركات Albertsons (ACI). للإشارة، فإن شركة Albertsons هي شركة بقالة تمتلك فيها شركة KIM حصة، وقد تم طرحها للاكتتاب العام بقيمة 800 مليون دولار في عام 2020.

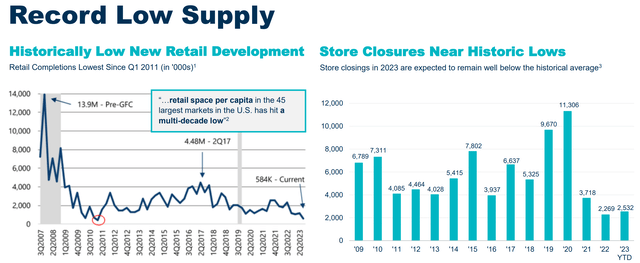

وبالنظر إلى المستقبل، تتمتع شركة KIM بموقع جيد يمكنها من الاستفادة من الخلل المتزايد في العرض والطلب من خلال عقاراتها ذات الموقع الاستراتيجي. وينعكس هذا في انخفاض معدلات التطوير الجديدة تاريخياً نتيجة لارتفاع أسعار الفائدة، مما أدى إلى وصول مساحة التجزئة لكل رأس مال في أكبر 45 سوقاً في الولايات المتحدة إلى أدنى مستوى لها منذ عدة عقود. في الوقت نفسه، على الرغم من العناوين الرئيسية في العام الماضي حول إغلاق المتاجر مثل تلك الموجودة في Bed Bath & Beyond، فإن العدد الحقيقي لعمليات الإغلاق حاليًا يقع عند أدنى مستوياته التاريخية، كما هو موضح أدناه.

عرض المستثمر

تشمل محفزات النمو الأخرى عملية الاستحواذ التي تم إغلاقها مؤخرًا (في يناير) على RPT Realty، والتي توفر لـ KIM فرصة تحقيق الدخل من العقارات غير الأساسية لشركة RPT من أجل الاستثمار في أسواق النمو، كما تمت الإشارة إليه خلال مكالمة الأرباح الأخيرة:

فيما يتعلق بتصرفات RPT، كما تمت الإشارة سابقًا، هناك مجموعة مختارة من الأصول التي لا تتوافق مع الأهداف الجغرافية و/أو النمو طويلة المدى لشركة Kimco. لقد بدأنا العملية الإستراتيجية لتقليص هذه العقارات من محفظتنا ونحن واثقون من أننا سننفذ هذه الخطة بنجاح، خاصة في النصف الأول من العام.

لتوفير سياق أكثر قليلاً، نهدف إلى بيع ما بين 250 مليون دولار إلى 350 مليون دولار من مراكز RPT السابقة بمعدل سقف منخفض إلى متوسط 8٪ في هذا الإطار الزمني. تجدر الإشارة إلى أن معدل الحد الأقصى المختلط لعقارات RPT المباعة يتطابق مع معدل الحد الأقصى الذي استحوذنا عليه على الشركة بأكملها، مما يعزز إيماننا بأن RPT كانت وستظل عملية استحواذ ناجحة للغاية لشركة Kimco. ولا يساعد هذا في ضمان نجاح الصفقة فحسب، بل يقدم أيضًا فرصة لشركة Kimco لكسب عائد جذاب على أساس آمن في هيكل سلبي مع تركيز جهود فريقنا على عقاراتنا وأسواقنا الأساسية.

وفي الوقت نفسه، تحتفظ KIM بتصنيف ائتماني قوي BBB+ من S&P وتحمل نسبة صافي دين معقولة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 6.0x، وتقع عند المستوى الذي تعتبره وكالات التصنيف عمومًا آمنًا لصناديق الاستثمار العقارية، وعند الحد الأدنى من الإدارة 6.0x إلى نطاق الهدف 6.5x. في حين أن نسبة الرافعة المالية ليست منخفضة بشكل خاص، أجد أنها معقولة بالنظر إلى إمكانات التطوير متعددة الاستخدامات لشركة KIM، كما سيتم مناقشتها لاحقًا.

لدى KIM أيضًا مدة ديون متبقية طويلة تبلغ 9.7 سنوات وأكثر من 2.7 مليار دولار من السيولة الفورية. كما أن لديها نسبة تغطية شحن ثابتة قوية تبلغ 3.9x. وكما هو مبين أدناه، فإن آجال استحقاق ديون شركة KIM ممتدة بشكل جيد على مدى السنوات العشر القادمة.

عرض المستثمر

تشمل المخاطر التي تواجهها شركة KIM إمكانية رفع أسعار الفائدة، الأمر الذي من شأنه أن يزيد من تكلفة ديونها، وربما يزيد تكلفة إعادة التطوير في المستقبل، بما في ذلك ما قيمته 100 إلى 150 مليون دولار في عام 2024. كما أن تراجع الاقتصاد الكلي يمكن أن يضر بإشغال متجر KIM الصغير و تقليل نمو نفس الملكية أمة الإسلام، أو حتى من المحتمل أن يؤدي إلى انخفاض. بالإضافة إلى ذلك، فإن نمو التجارة الإلكترونية يلوح دائمًا في الخلفية باعتباره خطرًا على العقارات الفعلية.

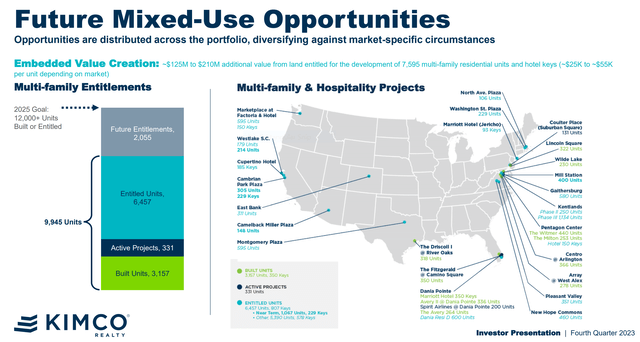

ومع ذلك، قامت شركة KIM بعمل جيد في التغلب على تهديد التجارة الإلكترونية المذكور أعلاه، من خلال نهجها متعدد القنوات في العثور على مستأجرين جدد. وينعكس هذا جزئيًا في مستأجري KIM، الذين شهدوا زيادة في المبيعات عبر الإنترنت بنسبة 6.9% بعد افتتاح متاجر فعلية. علاوة على ذلك، تتمتع KIM بالكثير من الإمكانات في المساحة متعددة الاستخدامات مع عدد كبير من المشاريع متعددة الأسر، كما هو موضح أدناه.

عرض المستثمر

الأهم من ذلك بالنسبة لمستثمري الدخل، أن KIM تحقق حاليًا نسبة محترمة تبلغ 4.8٪ ويتم تغطية الأرباح بشكل جيد بنسبة 79٪ من توزيعات AFFO. ما زلت أيضًا أرى قيمة KIM بالسعر الحالي البالغ 20.08 دولارًا أمريكيًا مع سعر P/FFO آجل قدره 12.5، وهو أقل من سعر P/FFO العادي البالغ 14.8 منذ الأزمة المالية الكبرى. مع نمو سنوي يقدر بنسبة 2.4% إلى 5.2% في FFO/الأسهم على مدى العامين المقبلين وعائد توزيعات أرباح بنسبة 4.8%، يمكن للمستثمرين أن يتوقعوا بشكل معقول عائدًا إجماليًا سنويًا محترمًا يبلغ حوالي 8%، كل ذلك مع فائدة طويلة الأجل تتمثل في امتلاك الأصول الثابتة التي ينبغي أن تكون تنمو قيمتها مع مرور الوقت.

الرسوم البيانية السريعة

أخيرًا، يتم تسعير KIM بشكل أو بآخر بما يتماشى مع أسعار أقرانها، مراكز ريجنسي وصندوق الاستثمار العقاري الفيدرالي (FRT) من مقارنة شاملة باستخدام EV/EBITDA (نظرًا لأن قيمة المؤسسة تتضمن قيمة الدين). كما هو موضح أدناه، فإن قيمة EV/EBITDA الخاصة بـ KIM والتي تبلغ 19.2 هي نفس قيمة REG وهي أغلى قليلاً من FRT. في حين أنني أعتبر FRT بمثابة شراء أفضل قليلاً من KIM في الوقت الحالي نظرًا لسجل نمو الأرباح الأفضل السابق، فقد يرغب المستثمرون في النظر في كليهما لمزيد من التنويع.

الوجبات الجاهزة للمستثمر

لقد حققت شركة KIM أداءً قويًا في قطاع التجزئة العقارية، بفضل محفظتها الإستراتيجية من العقارات والتنفيذ الناجح لجهود إعادة التأجير وإعادة التطوير. تتمتع الشركة أيضًا بإمكانات نمو واعدة في التطويرات متعددة الاستخدامات وتستفيد من الأوضاع المالية القوية، بما في ذلك نسبة الدين المعقولة والسيولة الوفيرة. في حين أن هناك مخاطر محتملة يجب أخذها في الاعتبار، فإن مكانة KIM القوية في السوق ومقاييسها الجذابة تجعلها خيارًا قويًا لمستثمري الدخل الذين يبحثون عن نمو طويل الأجل. أخيرًا، مع تقييم أقل من المتوسط وتوزيعات أرباح مدعومة جيدًا، تظل KIM خيارًا جذابًا لعقاراتها عالية الجودة للمستثمرين على المدى الطويل. وعلى هذا النحو، أحافظ على تصنيف “شراء” لسهم KIM.