")

أطروحة الاستثمار

فيكتور جروب المحدودة. (بورصة نيويورك: في جي آر) ارتفعت الأسهم بحوالي 42.87٪ خلال السنوات الخمس الماضية. على الرغم من هذا المكاسب الكبيرة، إلا أنني متفائل بشأن هذا السهم على المدى الطويل لأنني أجده يتمتع برافعة مالية قوية مثل نموذجها منخفض التكلفة ومكانتها القوية في السوق. علاوة على ذلك، يتمتع قطاع أعمال التبغ في الشركة بمرونة كبيرة على الرغم من الرياح المعاكسة القوية. من منظور التقييم، فإن VGR مقومة بأقل من قيمتها الحقيقية على المقاييس النسبية ولها احتمالية صعودية مكونة من رقمين وفقًا لنموذج DCF الخاص بي. لهذه الأسباب، أوصي بهذا السهم للمستثمرين المحتملين.

لماذا يجب عليك أن تفكر في VGR

عند تقييم VGR، تتمتع الشركة بالعديد من السمات الجذابة التي أعتقد أنها تستحق اهتمامك كمستثمر وربما تبرر قرار الاستثمار هنا. بادئ ذي بدء، تتمتع الشركة بتاريخ أرباح جذاب للغاية. لديها سجل حافل من توزيع الأرباح لمدة 23 سنة متتالية، مقارنة بمتوسط القطاع البالغ 14 سنة. بالإضافة إلى ذلك، تمتلك الشركة معدل نمو سنوي مركب لأرباح الأسهم لمدة 3 سنوات بنسبة 15.65% وهو أعلى بكثير من متوسط القطاع البالغ 5.45%. علاوة على ذلك، فإن عائد توزيعات الأرباح جذاب للغاية أيضًا، حيث يبلغ متوسط عائد توزيعات الأرباح لمدة 4 سنوات 7.42٪ أعلى بكثير من متوسط القطاع البالغ 2.41٪، وعائد زائد بنسبة 8.04٪ أعلى بكثير من متوسط القطاع البالغ 2.74٪. في ضوء هذه المعلومات، أعتقد أن VGR يعد خيارًا جيدًا على جبهة توزيعات الأرباح لأنه يتفوق على متوسطات القطاع وبعد دفع أرباحه بشكل متسق، فهو مخزون دخل توزيعات أرباح موثوق به.

ثانيًا، قطاع الأعمال الرئيسي (قطاع التبغ) مرن للغاية ومربح. يمثل القسم أكثر من 98% من إجمالي إيراداته، وبالتالي، فإن أي تراجع كبير هنا يمكن أن يكون له تأثير ضار على الصحة المالية لهذه المنظمة. وعلى الرغم من انخفاض معدلات التدخين وزيادة الدعاوى القضائية واللوائح في صناعة التبغ، إلا أن هذا القطاع ظل ثابتًا لا يتزعزع. وفي السنة المالية 2022، بلغت إيرادات القطاع 1.425 مليار دولار، بزيادة قدرها 18.51% عن العام السابق.

فاحص السوق

تم تمديد هذه المرونة حتى عام 2023، مع نمو الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة للتبغ للربع الثالث من عام 2023 بنسبة 7.4٪ على أساس سنوي إلى 96.3 مليون دولار أمريكي من 89.6 مليون دولار أمريكي في عام 2022 وللأشهر التسعة المنتهية في 30 سبتمبر 2023، نمت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة بنسبة 5.6٪ على أساس سنوي إلى 271 مليون دولار أمريكي. ارتفاعًا من 256.6 مليون دولار في عام 2022. ومع هذه القدرة القوية على تحمل الرياح المعاكسة وتحقيق نتائج قوية، أعتقد أن الصحة المالية المستقبلية للشركة محصنة تقريبًا ضد الرياح المعاكسة للاقتصاد الكلي، وهو أمر جذاب للغاية للمستثمرين من وجهة نظري.

الجانب الجذاب الآخر لـ VGR هو نموذج أعمالها منخفض التكلفة. يمثل نموذج العمل هذا ميزة تنافسية كبيرة لأنه يسمح للشركة بتقديم منتجات منخفضة السعر أو منتجات مخفضة إلى حد ما، وهو ما يفسر في رأيي مرونة قطاع التبغ لديها. من خلال شركاتها التابعة مثل Liggett Group LLC، تبيع الشركة منتجاتها منخفضة السعر مثل العلامات التجارية Liggett Select وPyramid. اعتبارًا من الربع الثالث من عام 2023، تتمتع VGR بميزة التكلفة البالغة 0.92 دولارًا لكل حزمة. علاوة على ذلك، كان لديهم ميزة تكلفة تتراوح بين 160 مليون دولار و170 مليون دولار ناشئة عن التكلفة السنوية لإعفاء اتفاق الخدمات الإدارية على الشركات التابعة لها.

العرض التقديمي للربع الثالث من عام 2023

يُترجم هذا النموذج منخفض التكلفة إلى انخفاض تكاليف التشغيل، وبالتالي هوامش ربح أعلى، ويشير سعر الخصم إلى منتجات بأسعار معقولة، وبالتالي مبيعات أعلى مقارنة بالعلامات التجارية المتميزة. ونتيجة لذلك، أعتقد أن هذا بمثابة MOAT لشركة VGR، وهو سبب مقنع للاعتقاد بأن البيانات المالية المستقبلية لهذه الشركة في المستقبل القريب.

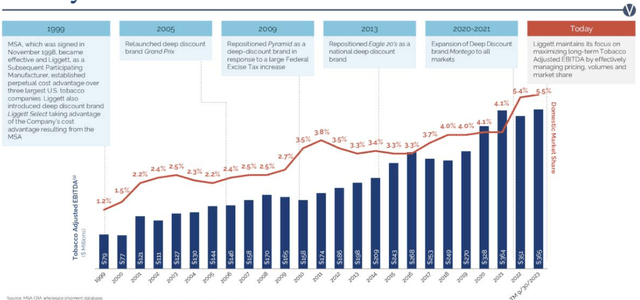

إلى جانب نموذج الأعمال منخفض التكلفة، تتمتع VGR بحصة سوقية واسعة ومتزايدة، مما يبشر بالخير لنموها المستقبلي. وقد نما حضورها في السوق بفضل مبادرات النمو التي قامت بها الشركة، مثل إعادة وضع بعض علاماتها التجارية في السوق. لم تعمل هذه المبادرات على زيادة حضور الشركة في السوق فحسب، بل أدت أيضًا إلى زيادة أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بمرور الوقت، كما هو موضح أدناه.

العرض التقديمي للربع الثالث من عام 2023

ومن هذا المنظور، يبدو أن الشركة مولد ثابت للتدفقات النقدية القوية، كما يتضح من الأداء القوي للإيرادات قبل الفوائد والضرائب والإهلاك والاستهلاك. علاوة على ذلك، فإن الحصة السوقية المتنامية تعد واعدة للغاية فيما يتعلق بالنمو المستقبلي، وبالتالي فإن هذا السهم يعتبر استثمارًا جيدًا.

تقييم

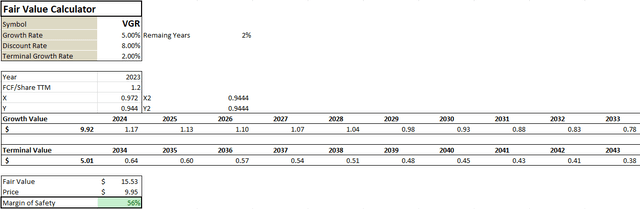

واستنادًا إلى مقاييس التقييم النسبية، فإن VGR مقومة بأقل من قيمتها بشكل كبير مع نسبة مكرر الربحية البالغة 9.03 والتي يتم تداولها بخصم قدره 56.41% عن متوسط القطاع البالغ 20.71%. علاوة على ذلك، فإن نسبة PEG اللاحقة البالغة 0.37، والتي تؤثر في النمو، يتم تداولها بخصم هائل بنسبة 54.14% مقارنة بمتوسط القطاع البالغ 0.81%. وهذا يعني أن هذا السهم مقيم بأقل من قيمته بشكل كبير بناءً على أرباحه وإمكانات نموه. بالنسبة لي، هذا هو المكان الذي تكمن فيه القيمة! لدعم هذا التخفيض من القيمة، قمت بتشغيل نموذج التدفقات النقدية المخصومة حيث افترضت معدل نمو قدره 5٪ وهو معدل متحفظ بالنظر إلى معدل النمو السنوي المركب للتدفق النقدي الحر للشركة بنسبة 9٪ لمدة 5 سنوات. لقد افترضت أيضًا معدل خصم قدره 8٪ وهو المتوسط المرجح لتكلفة رأس المال للشركة وفقًا لحساباتي. باستخدام TTM FCF/سهم قدره 1.20 كقاعدة، وصلت إلى قيمة عادلة قدرها 15.35 دولارًا أمريكيًا، وهو ما يمثل احتمالًا صعوديًا بنسبة 56٪.

مؤلف

وبالنظر إلى هذه الحالة من التخفيض الكبير في قيمة العملة، أعتقد أن هذه نقطة دخول جيدة للمستثمرين المحتملين نظرا للسمات الجذابة لهذه الشركة التي تمت مناقشتها في القسم السابق من هذا التحليل.

المخاطر

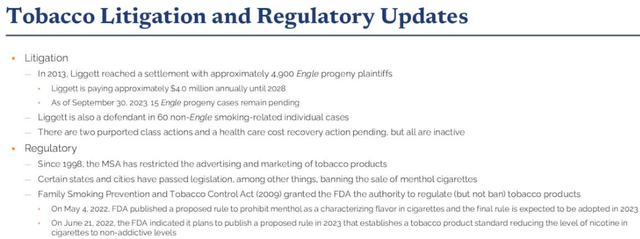

على الرغم من أنني متفائل بشأن هذا السهم، إلا أن المستثمرين بحاجة إلى توخي الحذر من المخاطر المحتملة للاستثمار هنا. أحد المخاطر الرئيسية للاستثمار في VGR هي المخاطر التنظيمية والقانونية. تواجه الشركة حاليًا العديد من المشكلات القانونية التي قد تؤثر بشكل كبير على سمعتها وأدائها المالي. على سبيل المثال، تدفع ما يقرب من 4 ملايين حتى عام 2028 فيما يتعلق بتسويتها مع حوالي 4900 مدعٍ من شركة Engle Progeny. بالإضافة إلى ذلك، هناك قضايا أخرى عالقة تضيف إلى الأنظمة الديناميكية، مما قد يؤثر على أدائها في المستقبل.

العرض التقديمي للربع الثالث من عام 2023

ونظرًا لهذه الخلفية، فإنني أحث المستثمرين على مراقبة التقدم المحرز في هذه القضايا والتغييرات التنظيمية وكيفية استجابة الشركة لها عن كثب.

خاتمة

في الختام، أجد أن VGR استثمار جيد نظرًا لخصائصه الجذابة، وخاصة حصته المتنامية في السوق، وتجارته المرنة في مجال التبغ، والنموذج منخفض التكلفة الذي يبشر بالخير لأدائه المستقبلي. علاوة على ذلك، فإن الشركة مقومة بأقل من قيمتها بشكل كبير، مما يوفر نقطة دخول مناسبة للمستثمرين المحتملين. لهذه الأسباب، أصنف هذا السهم بالشراء.