")

مقدمة

حان الوقت للحديث عن أحد أسهم (النمو) الأكثر شهرة في نهاية سلسلة التوريد الزراعية: معالج اللحوم تايسون فودز (بورصة نيويورك: تي إس إن).

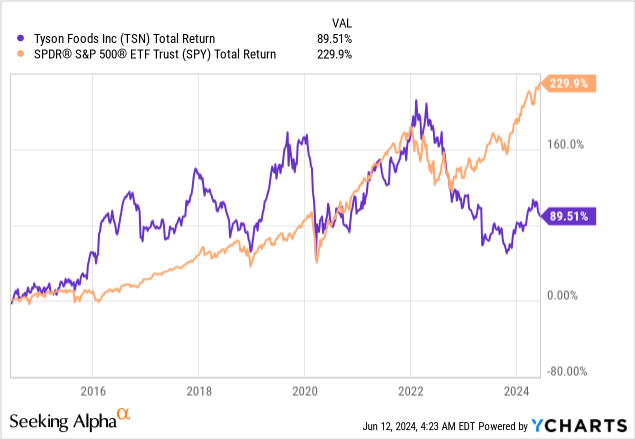

علاوة على كونها واحدة من أكبر شركات الأغذية في الشمال في أمريكا، كانت الشركة عبارة عن أفعوانية للمستثمرين. على مدى السنوات العشر الماضية، عادت أسهم TSN بنسبة 90٪، بما في ذلك الأرباح. وهذا يتخلف عن عائد مؤشر ستاندرد آند بورز 500 بنسبة 230٪ بهامش واسع.

علاوة على ذلك، وكما نرى أعلاه، فإن هذا الأداء الضعيف يرجع إلى عدد من عمليات البيع الحادة.

في حين أن الطلب على الغذاء في الغالب مناهض للتقلبات الدورية، فإن الشركة والعديد من نظيراتها تعاني من حقيقة بسيطة مفادها أن صناعة تجهيز اللحوم تعتمد على رأس المال العالي وتتطلب عمالة كثيفة، وعرضة لاضطرابات العرض، والعمليات ذات هامش الربح المنخفض، وغيرها من الرياح المعاكسة.

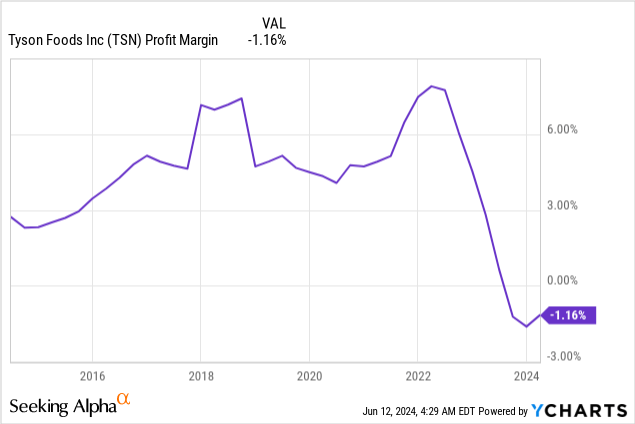

باستخدام الرسم البياني أدناه، نرى هوامش الربح في نطاق متوسط من رقم واحد تعتبر “جيدة” وهي أقل من ميل واحد هامش ربح مؤشر ستاندرد آند بورز 500، والتي ظلت تحوم باستمرار في النطاق المنخفض المكون من رقمين (باستثناء الوباء).

أثناء الوباء، تعرضت الشركة لمشاكل مثل إغلاق المطاعم، وكانت حقيقة أن آلاف الموظفين يعملون معًا بشكل وثيق مشكلة صحية كبيرة.

ومما زاد الطين بلة، أنه بمجرد وصول التضخم، بدأت تعاني من الربحية (انظر الرسم البياني أعلاه)، مما أدى إلى إغلاق المصانع، كما ذكرت رويترز في وقت سابق من هذا العام:

أعلنت شركة تايسون فودز في 11 مارس أنها ستغلق بشكل دائم مصنع لحم الخنزير في بيري بولاية أيوا في يونيو، مما سيؤدي إلى إلغاء وظائف حوالي 1200 عامل.

كما أعلنت الشركة، التي شهدت تباطؤ الطلب على بعض المنتجات بعد انتهاء جائحة كوفيد-19، عن إغلاق ستة مصانع دجاج خلال العام الماضي وقامت بتسريح موظفي الشركة.

ذكرت بلومبرج في 11 مارس أن شركة تايسون فودز توظف حوالي 42 ألف مهاجر من بين موظفيها البالغ عددهم 120 ألف موظف في الولايات المتحدة – رويترز

ومع ذلك، هناك قيمة في تايسون. إذا كان التاريخ يقدم أي إشارة، فهو أنه يمكننا استخدام تقلبات الشركة لصالحنا.

مقالتي الأخيرة، على سبيل المثال، كتبت في الرابع من ديسمبر/كانون الأول، عندما اخترت العنوان “تايسون فودز: عائد 4% وطريق إلى>14% عوائد سنوية.” ومنذ ذلك الحين، ارتفعت الأسهم بنسبة 14% بما في ذلك الأرباح.

في حين أن هذا أقل من عائد مؤشر S&P 500 البالغ 18%، إلا أن تايسون يسير على طريق التحسن، وهو ما قد يبشر بالخير للسنوات المقبلة.

في هذه المقالة، سأشرح كل هذا بالتفصيل أثناء تحديث أطروحتي.

بحيث يتيح الحصول عليه!

الدجاج وكفاءات التشغيل جاءت للإنقاذ

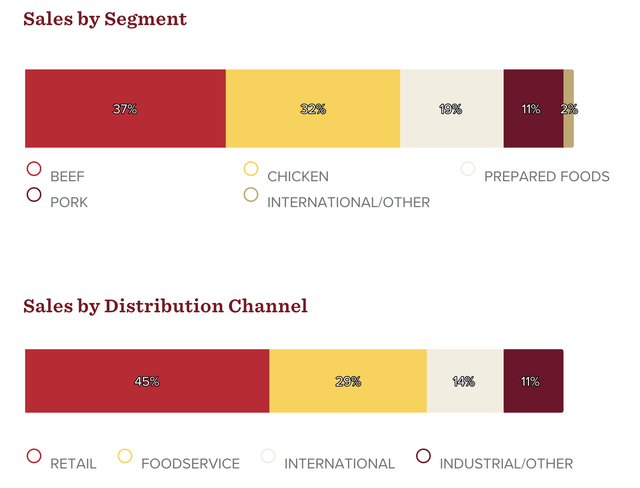

تمتلك شركة Tyson Foods قيمة سوقية تبلغ 20 مليار دولار. على الرغم من أن هذا رقم كبير بالنسبة لشركة أغذية، إلا أنه لا يشير إلى أن الشركة مهمة لتلبية احتياجاتنا اليومية.

ومع ذلك، فإن هذا التقييم سيكون خاطئًا، حيث تنتج الشركة ما يقرب من خمس لحوم البقر ولحم الخنزير والدجاج في الولايات المتحدة! وهذا يستثني الأسماء التجارية لمحفظتها مثل Tyson وJimmy Dean وHillshire Farm وBallPark وغيرها.

تايسون فودز

كالعادة، عند التعامل مع الشركات ذات هامش الربح المنخفض، غالبًا ما يطبق المستثمرون مضاعفات تقييم منخفضة، مما يؤدي إلى قبعات سوقية “خافتة”.

ولإعطاء مثال آخر، تبلغ القيمة السوقية لشركة آرتشر دانيلز ميدلاند (ADM)، التي لديها شبكة عالمية من آلاف النقاط التجارية والمصانع التي تربط المزارعين بالمشترين، 30 مليار دولار فقط.

تبلغ القيمة السوقية المجمعة لـ ADM و TSN 50 مليار دولار فقط. ومع ذلك، إذا اختفت الشركتان بين عشية وضحاها، فإن الأمن الغذائي سيكون في ورطة كبيرة – وأنا لا أبالغ هنا.

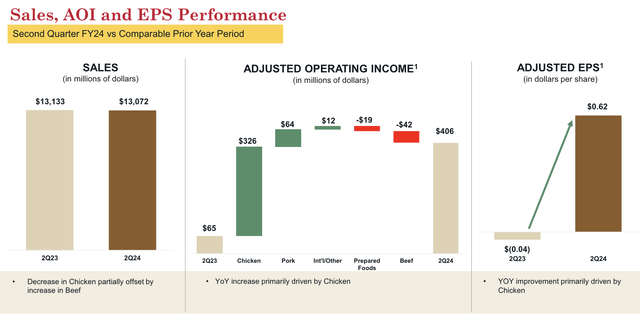

مع أخذ كل هذا في الاعتبار، فإن الشركة في طريقها إلى التعافي، حيث سجلت زيادة بنسبة 60٪ في كل من ربحية السهم المعدلة والدخل التشغيلي في النصف الأول من هذه السنة المالية.

في الربع الثاني 24:

- واستقرت المبيعات عند 13.1 مليار دولار.

- ارتفع الدخل التشغيلي المعدل من 65 مليون دولار إلى 406 مليون دولار.

- سمح هذا لـ EPS المعدل بالتحول إلى الإيجابية.

تايسون فودز

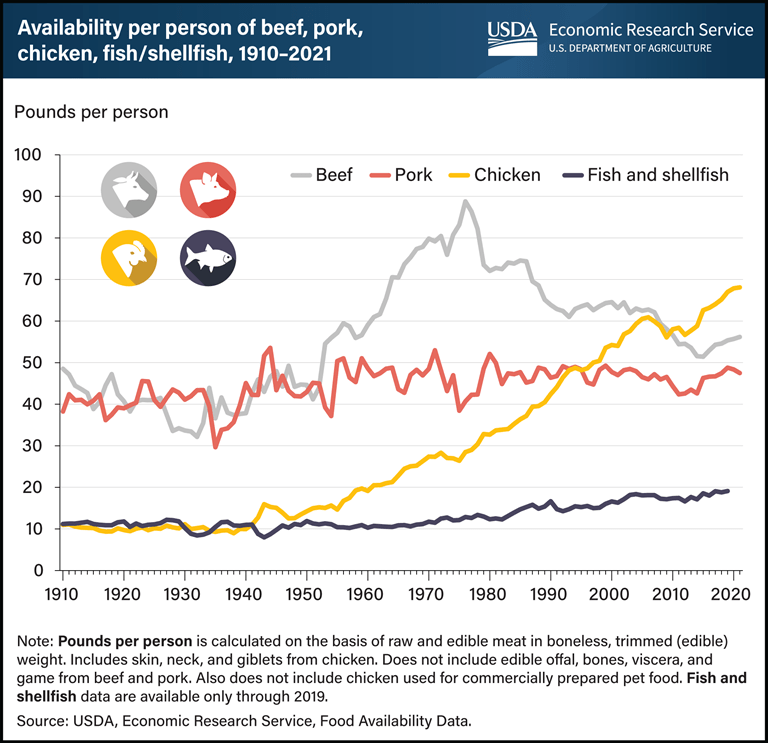

وكان المحرك الأكبر هو الدجاج، البروتين المفضل في أمريكا. باستخدام الرسم البياني البالغ عمره ثلاث سنوات من وزارة الزراعة الأمريكية أدناه، نرى أن الدجاج أصبح البروتين رقم واحد بعد الركود الكبير، حيث بدأ اتجاهًا صعوديًا يشبه مؤشر ناسداك في الخمسينيات من القرن الماضي.

وزارة الزراعة الأمريكية

بالعودة إلى تايسون، أعتقد أن الاقتباس أدناه يلخص تمامًا سبب تحول الدجاج إلى النجم هذا العام. يرجى ملاحظة أن AOI يعنيدخل التشغيل المعدل.

في الدجاج، استمر الزخم الذي تحقق في النصف الثاني من السنة المالية 23 في الربع الثاني. في الواقع، مقارنة بالربع الثاني من العام الماضي، زادت الهيئة العربية للتصنيع بأكثر من 325 مليون دولار. بينما نستفيد تحسين ظروف السوق، بما في ذلك انخفاض تكاليف الحبوب، أفعالنا الجريئة و التركيز على الأساسيات وتتجلى أيضا في نتائجنا. لقد أحرزنا تقدما عبر سلسلة القيمة. ملكنا العمليات الحية أفضل بكثير. لقد فعلنا تحسين العائد وكفاءة العمل والاستخدام في نباتاتنا. لقد اتخذ تخطيط الطلب وخدمة العملاء لدينا أيضًا خطوات مهمة للأمام. – مكالمة أرباح TSN 2Q24 (تم إضافة التأكيد)

أبعد من ذلك، تعتقد الشركة أن قوتها تكمن في محفظتها المتنوعة. تساعد استراتيجية البروتينات المتعددة هذه الشركة على تخفيف المخاطر التي تصاحب التقلبات في أسواق السلع المختلفة.

على سبيل المثال، بينما كان الدجاج يخرج من الحديقة، عانى لحم البقر بسبب محدودية إمدادات الماشية.

وهذا ما كتبته وزارة الزراعة الأمريكية في فبراير، وهو ما يؤكد ما يراه تايسون:

على الرغم من التوقعات بتوسيع إنتاج لحم الخنزير ولحوم الفروج في عام 2024، إلا أن النمو في إمدادات اللحوم الحمراء ومن المتوقع أن تكون تأثيرات الدواجن محدودة الجفاف لعدة سنوات على إمدادات الماشية واستمرار تعديلات قطاع الديك الرومي مع فترة طويلة من ضعف الأسعار وتأثير أنفلونزا الطيور شديدة الإمراض (HPAI) على قطعان الديك الرومي في أواخر عام 2023 وأوائل عام 2024. (تم إضافة التأكيد)

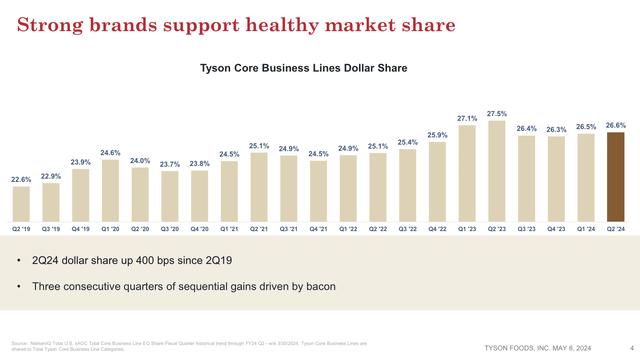

وعلى الرغم من بعض المشكلات، تمكنت الشركة من زيادة حصتها السوقية للربع الثالث على التوالي. وأصبحت حصتها في السوق الآن أعلى بمقدار 400 نقطة أساس مقارنة بما كانت عليه قبل خمس سنوات.

تايسون فودز

إضافة إلى ذلك، من المتوقع أن تعمل منشأة لحم الخنزير المقدد الجديدة في كنتاكي والتي تم افتتاحها في يناير على تعزيز حصتها في السوق.

ولزيادة تحسين ملف نموها، تواصل الشركة الابتكار في منتجات البروتين، والتي تشمل التوسع في اللحوم المتبلة والمتبلة لتلبية طلب المستهلكين من أجل الراحة والتنوع.

علاوة على ذلك، وكما أوضحت بإيجاز، ركزت الشركة بشكل أكبر على الهوامش، والتي تشمل إغلاق المرافق الأقل كفاءة وإعادة تخصيص الموارد لمصانع أكثر إنتاجية.

وفقًا لتايسون، فإن هذا النهج في نشر رأس المال لم يحسن التدفق النقدي فحسب، بل وضع الشركة أيضًا في وضع جيد للتعامل مع التحديات المستقبلية والاستفادة من فرص النمو.

أخبار جيدة للمساهمين

خلال مكالمة أرباح الربع الثاني من عام 2024، أكدت الشركة التزامها ببناء قيمة المساهمين من خلال عدد من الركائز الإستراتيجية.

- تحصين البروتينات الأساسية.

- بناء علامات تجارية قوية.

- تنمو على مستوى العالم.

بشكل أساسي، تعمل الشركة على تحسين قدراتها الرقمية، والاستفادة من البيانات والأتمتة وتقنيات الذكاء الاصطناعي لتحسين عملية صنع القرار والعمليات.

تايسون فودز

ولإضفاء بعض الألوان، خلال المؤتمر السنوي من المزرعة إلى السوق الشهر الماضي، أوضحت الشركة خطط النمو الخاصة بها، موضحة أن المبيعات الدولية وصلت إلى 2.5 مليار دولار في نهاية عام 2023.

ووفقا للشركة، فإن الاستثمارات في سبعة أصول دولية على مدى العامين أو الثلاثة أعوام الماضية بدأت تؤتي ثمارها الآن، حيث يتم استخدامها بكفاءة أكبر.

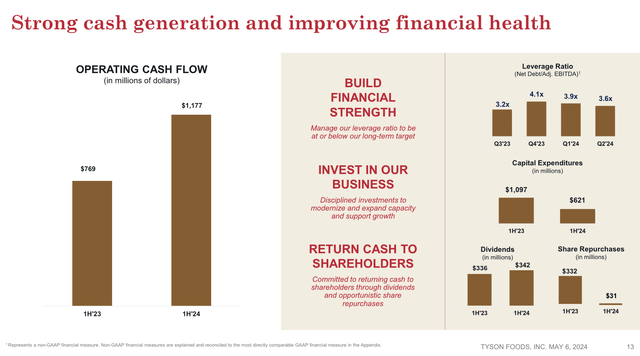

وكما نرى أدناه، فإن الاستثمارات السابقة بدأت تؤتي ثمارها الآن، مما أدى إلى فرص نمو أفضل وانخفاض الإنفاق الرأسمالي.

بين النصف الأول من العام 23 والنصف الأول من العام 24، خفضت الشركة النفقات الرأسمالية من 1.1 مليار دولار إلى ما يقرب من 620 مليون دولار. وقد سمح ذلك للشركة بتخفيض صافي نسبة الرافعة المالية إلى 3.6x في الربع الثاني من عام 2024. كما ساعدها أيضًا في التوقف بشكل أو بآخر عن إعادة شراء الأسهم هذا العام.

تايسون فودز

للمضي قدمًا، يمكننا أن نفترض أن متطلبات CapEx تظل في نطاق منخفض إلى متوسط مليار دولار، بما في ذلك نفقات الصيانة وتعديلات التضخم.

على هذا النحو، يتوقع المحللون أن تخفض الشركة صافي نسبة الرافعة المالية إلى 2.3 مرة في عام 2026، مدعومة بزيادة التدفق النقدي الحر إلى 1.6 مليار دولار (8٪ من قيمتها السوقية الحالية).

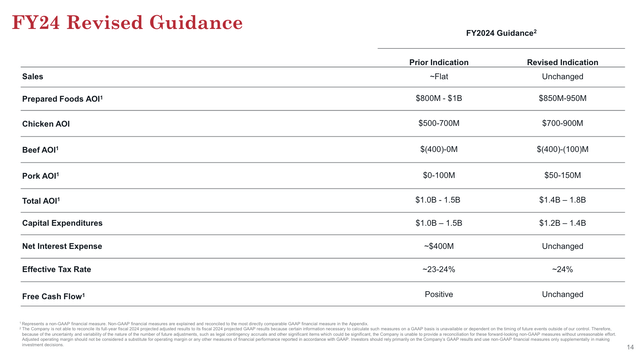

علاوة على ذلك، قامت الشركة بمراجعة توجيهاتها للعام بأكمله، بما في ذلك الحد الأدنى الأعلى بمقدار 400 مليون دولار من إجمالي نطاق AOI.

تايسون فودز

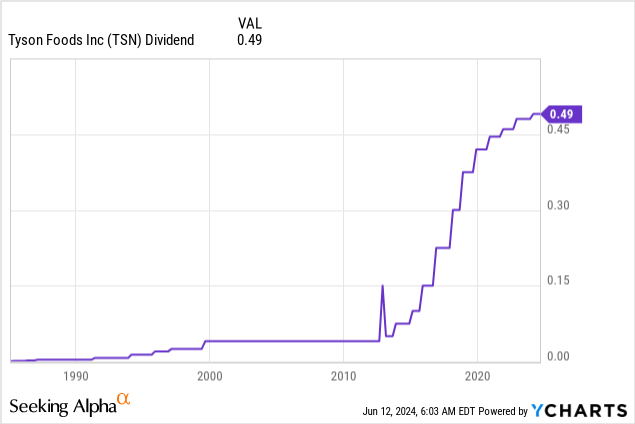

وفيما يتعلق بتوزيعات الأرباح، بعد رفع أرباحها بنسبة 2.1٪ العام الماضي، فإنها تدفع حاليًا 0.49 دولارًا للسهم لكل ربع سنة. وهذا يترجم إلى عائد قدره 3.5٪.

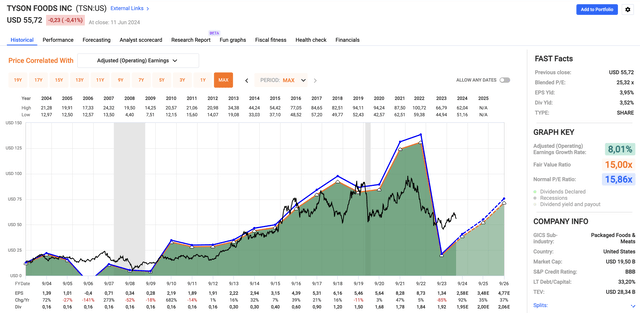

تتم حماية أرباح الأسهم هذه بمقدار 2.58 دولارًا أمريكيًا في ربحية السهم المتوقعة هذا العام (انظر الرسم البياني في جزء التقييم من هذه المقالة)، مما يعني ضمناً نسبة دفع تبلغ 76٪. من المتوقع أن تنخفض نسبة العوائد هذه بسرعة بسبب توقعات نمو ربحية السهم القوية، كما سنناقش ذلك بعد قليل.

على هذا النحو، أتوقع أن يرتفع نمو الأرباح السنوية في السنوات المقبلة إلى 6.5٪ على الأقل، وهو معدل النمو السنوي المركب الحالي لمدة خمس سنوات.

وهذا يقودني إلى تقييمه.

تقييم

يتم تداول Tyson Foods حاليًا بنسبة سعر إلى ربحية مختلطة تبلغ 25.3x، وهو ما يقرب من عشر نقاط أعلى من متوسطه على المدى الطويل. ومع ذلك، يمكننا أن نتجاهل هذا، لأن هذا يرجع إلى سنة شاذة. في العام الماضي، انهارت أرباح السهم بنسبة 85٪.

الآن، باستخدام بيانات FactSet في الرسم البياني أدناه، يرى المحللون طريقًا للتعافي، مع نمو ربحية السهم بنسبة 92٪ في عام 2024 ومتوسط نمو سنوي لعائد السهم بنسبة 36٪ في عامي 2025 و 2026.

الرسوم البيانية السريعة

وهذا يعني ما يقرب من 4.80 دولارًا أمريكيًا في 2026E EPS. إذا طبقنا مضاعفه الطبيعي البالغ 15.9x، فسنحصل على سعر مستهدف عادل قدره 75 دولارًا، أي ما يقرب من 20٪ أعلى من السعر الحالي.

إذا افترضنا أن الشركة تحافظ على نمو إيجابي، فمن المرجح أننا نتطلع إلى فترة طويلة من العوائد السنوية المكونة من رقمين، بما في ذلك أرباحها بنسبة 3.5٪.

ومن ثم، ما زلت متفائلًا بشأن الشركة وأعتقد أنها واحدة من أرخص الأسهم الدفاعية للمستهلكين في السوق.

ومع ذلك، نظرًا لمخاطر سلسلة التوريد التجارية والإمدادات الزراعية ذات هامش الربح المنخفض، لا أستطيع أن أؤكد أنها عملية شراء بديهية يحتاج الجميع إلى امتلاكها.

على الرغم من أنها لعبة توزيعات أرباح جيدة مقومة بأقل من قيمتها، إلا أنني أفضل النظراء الذين يتمتعون بنمو أكثر ثباتًا، حتى لو لم يتم تقدير قيمتها بأقل من قيمتها مثل TSN.

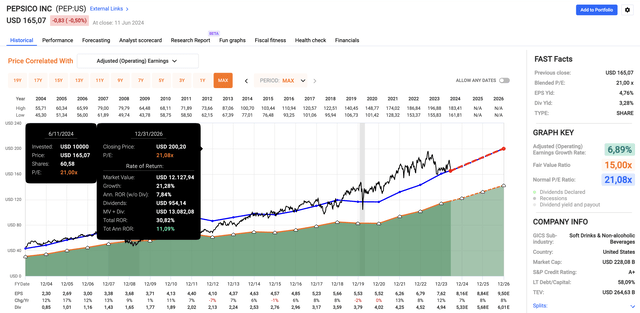

فقط لإعطائك مثالاً، شركة PepsiCo (PEP) هي أيضًا لاعب دفاعي. إن عائد توزيعات الأرباح أقل بمقدار 20 نقطة أساس فقط، كما أن أداءها أكثر اتساقًا من TSN.

بعد انخفاض سعر السهم الأخير، فإنه يأتي أيضًا مع توقعات عائد سنوي مكونة من رقمين (انظر الرسم البياني أدناه).

الرسوم البيانية السريعة

ومع ذلك، أعتقد أن TSN جذاب، وسأستمر في تغطية تعافيه في الأرباع المقبلة.

يبعد

تعد تايسون لاعبًا رئيسيًا في صناعة معالجة اللحوم، لكن أدائها تخلف عن مؤشر S&P 500 بسبب التحديات الكبيرة التي تواجهها الصناعة.

وعلى الرغم من ذلك، فقد أدت التحسينات الأخيرة في كفاءة التشغيل والتركيز القوي على الدجاج إلى تسريع تعافيها.

بشكل أساسي، أدت محفظة البروتين المتنوعة لشركة تايسون وإغلاق المصانع الإستراتيجية إلى تحسين هوامش الربح، مما وضع الشركة في وضع يسمح لها بتحقيق نمو أفضل.

علاوة على ذلك، مع عائد توزيعات أرباح بنسبة 3.5٪ وتوقعات بنمو قوي لعائد السهم الواحد، تظل تايسون استثمارًا جذابًا في قطاع الدفاع عن المستهلك.

على الرغم من أنه لا يخلو من المخاطر، إلا أن انخفاض قيمته وإمكانية تحقيق عوائد مكونة من رقمين يجعله سهمًا يستحق الاهتمام بالنسبة للمستثمرين الذين يركزون على توزيع الأرباح.

إيجابيات وسلبيات

الايجابيات:

- عائد أرباح قوي: تقدم Tyson عائدًا قويًا على الأرباح بنسبة 3.5%، مما يجعلها خيارًا مقنعًا للمستثمرين الذين يركزون على الدخل.

- التحسينات التشغيلية: وقد أدت مكاسب الكفاءة الأخيرة وإغلاق المصانع الإستراتيجية إلى تعزيز ربحيتها بشكل كبير.

- تنويع: مجموعة منتجات تايسون الواسعة تساعدها على تعويض الضعف في مناطق معينة.

- إمكانات النمو: مع توقعات النمو القوي لعائد السهم الواحد، هناك إمكانية لتحقيق عوائد سنوية مكونة من رقمين.

- مقومة بأقل من قيمتها: تايسون هي واحدة من أرخص الأسهم الدفاعية الاستهلاكية.

سلبيات:

- تحديات الصناعة: صناعة تجهيز اللحوم تتطلب رأس مال كبير وتتطلب عمالة كثيفة.

- الأداء السابق: على مدى العقد الماضي، تخلفت عائدات TSN بشكل كبير عن مؤشر S&P 500.

- تأثير التضخم: وقد أثرت الضغوط التضخمية على الربحية، مما أدى إلى إغلاق المصانع وتسريح العمال. وقد يستمر التضخم المرتفع في الضغط على الشركة.

- الأعمال ذات هامش الربح المنخفض: بالمقارنة مع أقرانهم (غير اللحوم)، يعمل تايسون على هوامش أقل.

- التقلب: يعتبر السهم أكثر تقلبًا من معظم الأسهم الاستهلاكية الدفاعية.

- مخاطر الزراعة: يمكن لقضايا مثل أنفلونزا الطيور والجفاف وغيرها من الأحداث أن تضر بالهوامش والعرض الإجمالي.