")

لقد حان ذلك الوقت مرة أخرى: GameStop (بورصة نيويورك: جي إم إي) من المقرر أن يتم الإعلان عن الأرباح قبل افتتاح السوق في 10 سبتمبرذ. لقد انطلق السهم في الأيام القليلة الماضية مع بقاء الفائدة على المكشوف مرتفعة، وكما كنت الساعة الماضية لقد قمت بتغطية الأسهم، وأعتقد أن التصرف الحكيم هو أخذ المال والهرب قبل تقرير الأرباح.

خلاصة القول هي أن هذه شركة تبلغ قيمتها 10 مليارات دولار مع انخفاض دائم في الإيرادات ولا توجد أرباح. بالإضافة إلى ذلك، ليس لديها خطة قابلة للتطبيق – على حد علمي – لإصلاح أي من هذه الأمور على الإطلاق. لا أحب التقييم، وبينما أنا معجب بفريق إدارة الشركة لتجربة أشياء مختلفة، لا أعتقد أن هناك الكثير من الأمل هنا. دعونا ندخل.

الثيران يسيطرون (في الوقت الحالي)

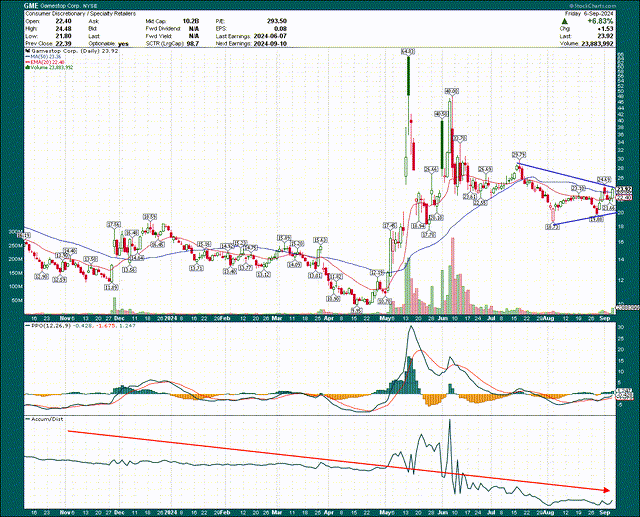

لنبدأ مع الرسم البياني للسعر، والذي يظهر نمط المثلث المتماثل في الوقت الحالي. المثلثات المتماثلة هي أنماط استمرارية، مما يعني أنها تتجه بشكل عام في اتجاه الاتجاه السابق. في هذه الحالة، هذا يعني أن مؤشر GME يجب أن ينخفض. بالطبع، لا يوجد نمط يمكن ضمانه على الإطلاق، لكنه ليس شيئًا يمكنني تجاهله.

مخططات الأسهم

تبلغ حدود المثلث 20 دولارًا و24 دولارًا تقريبًا، لذا سنرى ما سيحدث. ولكن أيًا كانت الطريقة التي ينكسر بها هذا المثلث، يمكننا أن نرى تحركًا مهمًا جدًا في هذا الاتجاه.

الآن، يُظهر PPO في اللوحة الثانية زخمًا متحسنًا، ولكنه لا يزال أقل من خط الوسط. رأيي هو أن PPO ليس صعوديًا ولا هبوطيًا في الوقت الحالي. ومع ذلك، فإن خط التراكم/التوزيع هبوطي تمامًا. يتحرك هذا المؤشر للأعلى عندما يكون إغلاق اليوم أعلى من الافتتاح، والعكس بالعكس، ويكون حجمه مرجحًا. يوضح هذا بوضوح أن التوزيع بمرور الوقت أكثر بكثير من التراكم، وهو عكس ما تراه تمامًا مع الأسهم الرائدة.

وجهة نظري على الرسم البياني هي أننا من المحتمل أن نشهد انهيارًا آخر وانخفاض الأسعار، لكننا سنرى ما سيحدث يوم الثلاثاء.

ما الذي يمكن أن يقلب المد؟

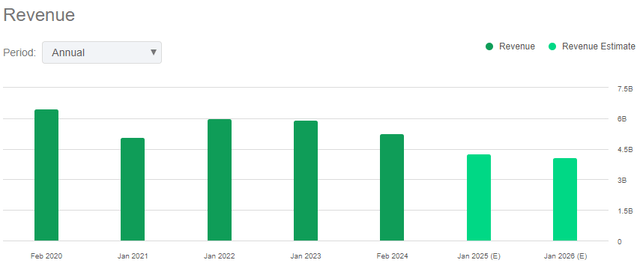

إن مشكلة GameStop بسيطة جدًا مثل محاولة المنافسة في صناعة بدأت في التلاشي منذ فترة. إذا كنت لا تصدقني، مجرد إلقاء نظرة على هذا.

تسعى ألفا

أي شركة لديها مخطط إيرادات يبدو بهذا الشكل يعد شراءًا صعبًا بالنسبة لي، والحقيقة هي أن إيرادات هذا العام (والعام المقبل) من المقرر أن تكون أقل من السنوات العديدة الماضية. من يريد أن يمتلك هذا المخطط؟ أنا بالتأكيد لا.

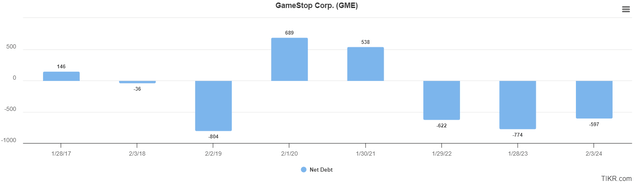

الشيء المثير للاهتمام في GameStop هو أنه نظرًا لأن الشركة استخدمت (بحكمة شديدة) الأداء المذهل للسهم لإصدار أسهم جديدة بمليارات الدولارات، فإن ميزانيتها العمومية في حالة ممتازة.

شريط

إن صافي الدين يقع في المنطقة السلبية (وهو أمر جيد)، وهذا يعني أن المستثمرين يتساءلون بحق عما سيفعله فريق إدارة الشركة بكل هذه الأموال الإضافية، والتي يُشاع أنها تبلغ حوالي 4 مليارات دولار.

نحن نعلم أن خفض التكاليف هو أحد الأمور التي تركز عليها الإدارة، ولكن يبدو على الأقل في الوقت الحالي أن خزائن الشركة ممتلئة لمجرد التخلص من عدم الربحية المزمنة التي تعاني منها.

وكشفت الشركة أنها كانت تتطلع إلى فتح مواقع قديمة تبيع وحدات التحكم والألعاب والأجهزة القديمة، كمحاولة أخرى لجذب العملاء مرة أخرى إلى متاجرهم. لدي شكوك حول ما إذا كان هذا سينجح أم لا، لأنه لا يختلف جوهريًا عن تصميم المتجر الحالي للشركة؛ المنتجات في الداخل مختلفة تمامًا. ضع في اعتبارك أن أي شيء قديم مصمم لجذب العملاء الأكبر سناً الذين يريدون هذا الحنين إلى الماضي؛ من غير الواضح كم من هؤلاء الأشخاص قد يرغبون بالفعل في الذهاب إلى متجر ألعاب فيديو قديم. المنفقون الكبار على ألعاب الفيديو هم من الشباب، ولدي شكوك في أن متجرًا قديمًا سيدفعهم إلى إنفاق المال. سنرى.

لتحقيق التوازن، تتحسن مبيعات ألعاب الفيديو. إنهم يميلون إلى المرور بدورات مع إصدار وحدات تحكم وألعاب جديدة، لذلك لا أشعر بالحماس الشديد عندما تحدث زيادات من الامتيازات الشهيرة مثل نداء الواجب أو الألعاب الرياضية. الاحتمالات الساحقة هي أن المبيعات ستنخفض مرة أخرى بمجرد أن يهدأ الارتفاع الأولي، والذي حدث مرات لا حصر لها في تاريخ GameStop.

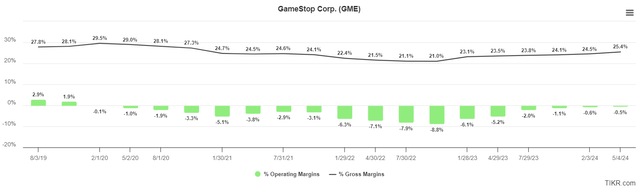

الآن، الشيء الوحيد الذي حققت الشركة بعض التقدم فيه هو الهوامش، والتي كانت في أمس الحاجة إليها. أدناه لدينا هوامش إجمالية وتشغيلية مدتها اثني عشر شهرًا.

شريط

يمكننا أن نرى ارتفاع الهوامش الإجمالية في الأرباع الأخيرة، مع اتباع هوامش التشغيل للحذو حذوها. تكمن المشكلة في أن تكاليف SG&A لا تزال تتجه نحو الارتفاع، ولهذا السبب تركز الإدارة بشدة على تقليل هذا البند. الشركة قريبة جدًا من تحقيق التعادل على أساس التشغيل، لذلك هذا بالتأكيد شيء أريد أن أرى تقدمًا فيه عندما تعلن الشركة عن ذلك.

إذا قمنا بتلخيص كل هذا، فإليك الأشياء الثلاثة التي أبحث عنها في تقرير الأرباح. أولاً، نحتاج إلى معرفة ما يخطط فريق الإدارة للقيام به بمخزونه الضخم من الأموال. إن الحفاظ على الميزانية العمومية وكسب 3٪ أو 4٪ من سندات الخزانة ليس أمرًا جيدًا بما فيه الكفاية. ثانياً، ما هي استراتيجية متاجر الموتى التابعة للشركة؟ تستحق بعض المواقع القديمة المحاولة، لكن هذا لن ينقذ متاجر GameStop من الانقراض على المدى الطويل. ثالثًا، كيف يتم التقدم على الهوامش؟ ويتعلق الكثير من هذا بالرافعة المالية التشغيلية من الإيرادات، والتي كانت سلبية في الأرباع الأخيرة. نحن بحاجة إلى تحديث التقدم، ولكن أيضًا إلى استراتيجية المضي قدمًا حول كيفية العودة إلى الربحية، إذا كانت هناك واحدة بالفعل.

شريط مرتفع للغاية

من الممكن تمامًا أن نحصل على تقرير قوي من GameStop، وأن تبدأ صفقات البيع في التغطية وترسل السهم إلى الأعلى. بالتأكيد لن أدعي أن لدي كرة بلورية وأتصرف وكأنني متأكد بنسبة 100٪ مما سيحدث يوم الثلاثاء. ومع ذلك، فإن الاحتمالات بالنسبة لي لا تزال لصالح الدببة. وهذا لجميع الأسباب المذكورة أعلاه، ولكن أيضًا للتقييم أدناه.

شريط

وبما أن الشركة ليس لديها أرباح، فيجب علينا استخدام نسبة السعر إلى المبيعات، وهي مرتفعة للغاية في الوقت الحالي. في الواقع، عند مبيعات آجلة تبلغ 2.4X تقريبًا، يكون السهم باهظ الثمن تقريبًا كما كان خلال جنون الميم الأولي. بالنسبة لشركة ذات عمليات غير مربحة بشكل مزمن، فإن مبيعات 2.4X تعتبر أمرًا مجنونًا تمامًا بالنسبة لي.

لذلك، على أساس التقييم، أعتقد أننا يجب أن ننظر إلى شيء مثل مبيعات 0.5X، ومن الواضح أن هذا طريق طويل من هنا. ونظرًا لرؤيتي القاتمة للعمليات، فإن التقييم كافٍ بالنسبة لي لأظل هبوطيًا في الأرباح.

أنا غير راغب تمامًا في اختصار GameStop إلى الأرباح لمجرد أن المخاطرة مرتفعة جدًا. ومع ذلك، إذا كنت تملكه، أعتقد أنه سيكون من غير الحكمة محاولة الاحتفاظ بتقرير الأرباح، حيث أعتقد أن الاحتمالات مكدسة ضدك. ربما يكون لدى فريق الإدارة مهارة في سواعدهم لا أحد يعرف عنها حتى الآن مما يؤدي إلى ارتفاع السهم، ولكنني متشكك.