")

شارك في تأليفه Treading Softly

هل فكرت يومًا في أخذ معدات النجاة معك في سيارتك أو عند الذهاب للتخييم؟

عندما تنظر إلى معدات النجاة، غالبًا ما تبدو وكأنها ذات وزن زائد كبير أو قليلة فائدة ملموسة مقدما. ومع ذلك فإن القول المأثور يتحقق: “إنك تفضل الحصول عليه ولا تحتاج إليه بدلاً من عدم الحصول عليه عندما تحتاج إليه”.

عندما يكون لديك إطار مثقوب، فأنت ترغب في الحصول على هذا الإطار الاحتياطي حتى لو كنت لا تحتاج إليه في 99% من الحالات. في لحظة الحاجة تلك، من الأفضل أن تمتلكه وأن تمتلكه طوال تلك اللحظات التي لم تكن بحاجة إليه بدلاً من أن تحتاج إليه دون أن يكون لديك هذا الإطار الاحتياطي. وبالمثل، إذا كنت تخيم وكان هناك موقف مع حيوان بري، فإنك تفضل أن يكون لديك الأمان والقدرة على حماية نفسك بدلاً من عدم الحصول عليهما وربما اترك الأمر متروكًا لكل ما يقرر الحيوان أن يفعله بك.

هناك عدد أقل من حالات الذعر الطارئ التي تحتاج إلى نسخة احتياطية لها داخل الاقتصاد. يمكن أن تلعب أسعار الفائدة دورًا هائلاً في تحفيز النشاط الاقتصادي أو إبطائه، ويجب أن يكون لدى الاحتياطي الفيدرالي توازن دقيق بين محاولة الحفاظ على اقتصاد يفيد الشخص العادي مع السيطرة على التضخم، حتى لا يهرب ويسبب ضرر لا رجعة فيه. ويصبح السؤال إذن عندما يقرر بنك الاحتياطي الفيدرالي اتخاذ إجراء: هل تحركوا بسرعة أكبر مما ينبغي، أم أنهم تحركوا ببطء شديد؟ من الصعب للغاية التحرك في اللحظة المحددة، خاصة عندما لا يظهر تأثير اختياراتك بشكل كامل إلا بعد مرور عام أو عامين. وهذه هي الطريقة التي تعمل بها أسعار الفائدة عندما يقرر بنك الاحتياطي الفيدرالي خفضها أو رفعها؛ ويستغرق الأمر وقتًا حتى ينتشر في الاقتصاد ويظهر آثاره.

كمستثمرين في الدخل، لدينا ميزة القدرة على الشراء في جميع مواقف السوق. وهذا يعني أننا نشتري دخلاً عالي القيمة اليوم، وغدًا، وفي اليوم التالي، وما إلى ذلك، بغض النظر عما يقرر بنك الاحتياطي الفيدرالي القيام به أو الإدارة التي تتولى السلطة.

الأسئلة هي: “ما هو الدخل الأفضل للشراء؟” أو “أين يجب أن نركز اهتمامنا؟”

اليوم، دعونا نتفحص هذا السؤال بالتحديد ونعطي مثالاً لمكان أعتقد أنه يستحق شراء الدخل منه.

دعونا الغوص في!

قطع في وقت مبكر جدا أو بعد فوات الأوان؟

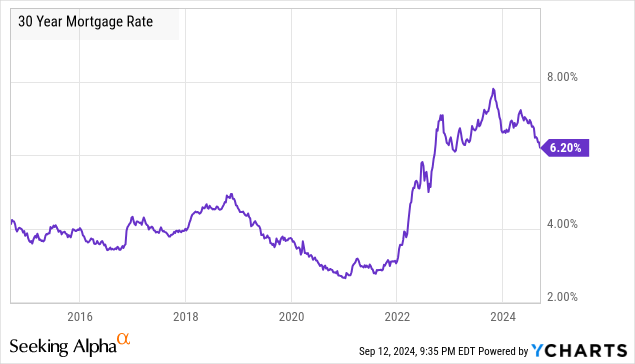

يستعد بنك الاحتياطي الفيدرالي أخيرًا لخفض أسعار الفائدة، وتنخفض أسعار الرهن العقاري استجابةً لذلك. كما هو الحال مع أنواع الديون الأخرى، فإن المعدلات المنخفضة تعني ارتفاع الأسعار.

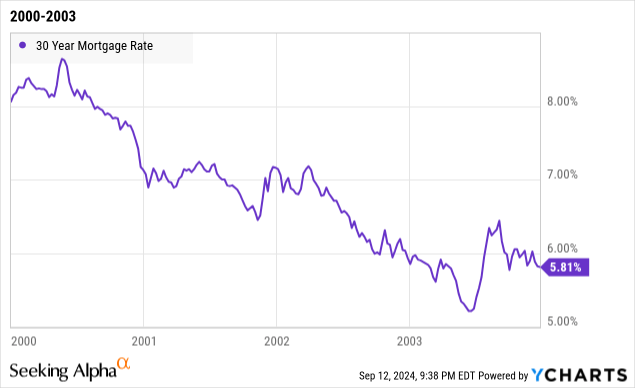

وقد وصل معدل الرهن العقاري لثلاثين عاما إلى أعلى مستوياته منذ عام 2000، وهو ما يعني أن الأسعار بالنسبة لمستثمري الرهن العقاري كانت الأدنى منذ عام 2000. وقد بدأت معدلات الرهن العقاري في الاتجاه نحو الانخفاض، ولكن التاريخ يشير إلى أنها قد تنخفض أكثر مع بدء بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة. عندما بدأ بنك الاحتياطي الفيدرالي خفض أسعار الفائدة في عام 2001، انخفضت أسعار الفائدة على الرهن العقاري (ارتفعت الأسعار) لمدة ثلاث سنوات تقريبا.

لقد كان وقتًا رائعًا لامتلاك الرهون العقارية. لقد كانت قوة أداء الرهن العقاري خلال هذه الفترة هي التي أدت إلى الحماس المفرط تجاه الرهن العقاري مع اقتراب عام 2007. وكان يُنظر إلى الرهن العقاري على أنه استثمارات “آمنة” لأنها فاتورة يميل معظم الناس إلى اتخاذ تدابير صارمة لسدادها، ومتى لقد تخلفوا عن السداد، وكان من الممكن في كثير من الأحيان بيع العقارات بأكثر من المبلغ المستحق. أصبحت MBS (الأوراق المالية المدعومة بالرهن العقاري) مطلوبة بشدة حيث تم تجميع الرهون العقارية وإعادة تجميعها في CMOs (التزامات الرهن العقاري المضمونة) و CMO Squared – CMOs التي عقدت CMOs. كان كل هذا الحماس تجاه الرهن العقاري نابعاً من التجربة التي أثبتت أن الرهن العقاري كان يعاني من انخفاض معدلات التخلف عن السداد وارتفاع الأسعار أثناء ركود الدوت كوم. كفئة من الأصول، تمت مكافأة أولئك الذين استثمروا في الرهن العقاري خلال أزمة الدوت كوم. وكما هو الحال في السوق، فإنه يأخذ شيئًا جيدًا تمامًا ويبتعد عنه.

اليوم، الأمور مختلفة كثيرًا. الأزمة المالية الكبرى قوية في ذاكرة المستثمرين. على الرغم من أن CMO و CMO Square موجودان في متحف بجوار هيكل عظمي لـ Tyrannosaurus Rex، إلا أن الخوف لا يزال قائمًا. لقد تضرر الكثير من المستثمرين بسبب الرهن العقاري، وخاصة أولئك الذين كانوا يتخلصون منهم مقابل أجر زهيد على الدولار. لقد اشتروا بسعر مرتفع وكانوا يبيعون بسعر منخفض. من كان يشتري؟

PIMCO هي شركة مديرة للصناديق تمتلك أصولًا تحت إدارتها تزيد عن 1.8 تريليون دولار. تحظى بتقدير كبير لإدارتها للأموال، وخاصة في قطاع الدخل الثابت. في High Dividend Opportunities، تعد PIMCO واحدة من المديرين المفضلين لدينا لـ CEFs (الصناديق المغلقة)، ونحن نمتلك العديد منها. خلال الأزمة المالية العالمية، كانت شركة بيمكو واحدة من المشترين الرئيسيين للسندات المدعومة بالرهن العقاري غير التابعة لوكالة، حيث اشترت القروض العقارية التي كان الآخرون يبيعونها بأسعار متعثرة. وانتهى الأمر بالعديد من تلك الرهون العقارية صندوق الدخل الديناميكي بيمكو (بورصة نيويورك: بي دي آي) ، العائد 13.6٪.

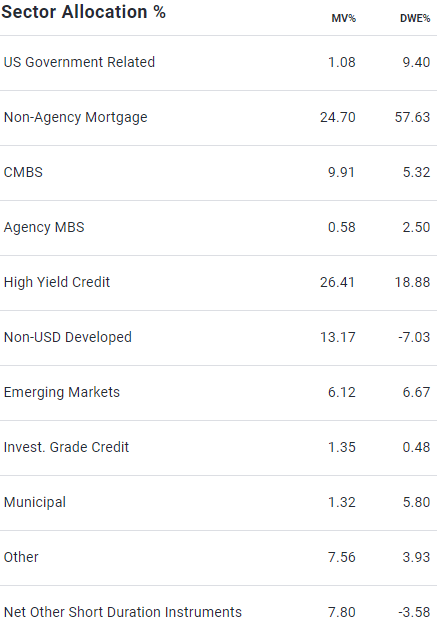

بينما PDI متنوعة، وتشكل القروض العقارية غير التابعة للوكالة ما يقرب من ربع أصولها وأكثر من 57٪ من DWE (التعرض المرجح للمدة). مصدر

موقع PDI

ونتيجة لذلك، يمكننا أن نتوقع أن يكون PDI حساسًا بشكل خاص لما يحدث مع معدلات الرهن العقاري. وفي الأعوام الأخيرة، كان هذا أمراً سلبياً واضحاً، حيث كان أداء الرهن العقاري أقل من أداء ديون الشركات وغيرها من أنواع الديون. السبب الرئيسي لهذا الأداء الضعيف يكمن في الاحتياطي الفيدرالي.

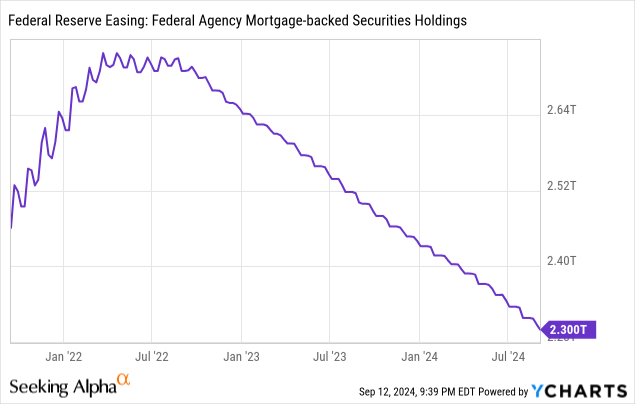

لقد كان الاحتياطي الفيدرالي مشتريًا كبيرًا لـ MBS “الوكالة”. هذه هي القروض العقارية التي تضمنها وكالات مثل فاني ماي أو فريدي ماك. إن محمد بن سلمان الذي تمتلكه PDI مختلف؛ فهي غير مضمونة، وهي تحمل مخاطر ائتمانية. وبعبارة أخرى، إذا تخلف المقترض عن السداد، فإن شركة PDI تحصل على أموال أقل. في حين أنه مع وكالة MBS، إذا تخلف المقترض عن السداد، يصبح المستثمر كاملاً.

ومع ذلك، فإن سعر MBS غير التابع للوكالة سوف يتأثر بشكل كبير بسعر MBS الخاص بالوكالة. ففي نهاية المطاف، ينبغي للمستثمرين أن يكونوا دائما على استعداد لدفع المزيد مقابل بديل لا ينطوي على مخاطر ائتمانية. في أواخر عام 2022، توقف بنك الاحتياطي الفيدرالي عن شراء السندات المدعومة بالرهن العقاري، وبدأ في السماح لميزانيته العمومية “بالإعادة”. وبعبارة أخرى، فقد سمح لمحمد بن سلمان بالنضج دون استبداله.

كان لخسارة أكبر مشتري لـ MBS منذ عام 2010 تأثير سلبي على أسعار MBS للوكالة، مما أثر بدوره على أسعار MBS غير الوكالة.

خلاصة القول: الشراء بسعر منخفض والبيع بسعر مرتفع يبدأ بالشراء بسعر منخفض. اشترت شركة PIMCO MBS غير التابعة لوكالة عندما كانت أسعارها منخفضة للغاية بعد الأزمة المالية العالمية. اليوم، لدينا فرصة لشراء PDI بينما يكون منخفضًا ويتمتع بدخل مرتفع وانتعاش الأسعار، حيث توفر أسعار الفائدة المنخفضة قوة مساعدة لتقييم جميع الديون. تم بيع سندات MBS بقوة خاصة بسبب الظروف الفنية أكثر من المخاوف الأساسية بشأن قدرة المقترض على السداد. وهذا يعني المزيد من الإمكانات الصعودية بالنسبة لنا.

خاتمة

يعد PDI مثالًا ممتازًا لاستثمار الدخل الذي يتم تداوله بأقل بكثير من أسعاره السابقة، ولكنه مستعد للارتفاع بسرعة مع انخفاض أسعار الفائدة.

ومن غير المرجح أن يقوم بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة مرة واحدة إلى القيمة المثالية. في كثير من الأحيان، يحدث التيسير الكمي في دورات، مع تخفيضات متعددة في أسعار الفائدة جنبًا إلى جنب مع نهج “الانتظار والترقب” بين كل دورة – الانتظار لمعرفة كيفية استجابة الاقتصاد والسوق قبل الاستمرار في تخفيضات إضافية في أسعار الفائدة.

مع انخفاض أسعار الفائدة، يتم تعديل كل شيء على نطاق المخاطر. وستشهد سندات الخزانة عوائد أقل، وكذلك سندات الرهن العقاري وما إلى ذلك، حيث يتكيف كل شيء مع النموذج الجديد ضمن بيئة أسعار الفائدة. ويعني هذا التعديل أن قيم التداول لتلك المركبات المختلفة ترتفع، وبالتالي يمكن أن تنخفض عائداتها. في الأساس، ما سنراه هو نسخة أبطأ مما رأيناه عندما ارتفعت أسعار الفائدة. وعندما ارتفعت أسعار الفائدة بسرعة، انخفضت قيمة التداول لهذه الاستثمارات المختلفة وفقا لنموذج سعر الفائدة الجديد. ومع انخفاض أسعار الفائدة، سترتفع قيم هذه الاستثمارات مرة أخرى.

وهذا يعني أن الحيازات المختلفة داخل PDI ستكون مستفيدة بشكل مباشر من كل تخفيض في أسعار الفائدة، ويمكنك أن تكون مستفيداً مباشراً معها من خلال امتلاكها من خلال PDI نفسها.

عندما يتعلق الأمر بالتقاعد، غالبا ما يكون من الرائع جمع الدخل من المصادر التي ستستفيد من التغير في أسعار الفائدة، كل ذلك دون الاضطرار إلى القيام بعمل اختيار تلك الاستثمارات بنفسك. يتمتع فريق PIMCO بسجل حافل في توفير الدخل والقيمة لمساهميها، وذلك ببساطة لأنهم يعرفون أسواق الائتمان بشكل لا مثيل له. ليس من الضروري أن تكون خبيرًا في سوق الائتمان، أو لديك قروض منشأة أو قروض تجارية في سوق ثانوية، للاستفادة منها. أنت ببساطة بحاجة إلى معرفة من ستستخدمه لإفادتك. هذه إحدى الفوائد الرئيسية لطريقة الدخل الفريدة الخاصة بي؛ نحن نفهم حدودنا ونعرف أين نحتاج إلى زيادتها من خلال الاستفادة من الخبراء. بهذه الطريقة، بغض النظر عما إذا كانت أسعار الفائدة ترتفع أو تنخفض أو تتجه بشكل جانبي، يمكنك جمع كميات هائلة من الدخل من السوق لإخماد نيران نفقاتك وتركك مع خزان نقدي في خزائنك.

هذا هو جمال طريقة الدخل الخاصة بي. هذا هو جمال استثمار الدخل.