(NASDAQ:WBD)")

وارنر بروس. الاكتشاف (ناسداك:WBD) ليس لضعاف القلوب. تتقلص أرباح الشركة بسبب انخفاض نسبة مشاهدة التلفزيون الخطي، كما أنها مثقلة بجبل من الديون.

السهم رخيص، رغم ذلك، رخيص جدًا! يتم تداول Warner Bros عند 3.5x تقريبًا الأرباح المعدلة وتمتلك أيضًا مجموعة من الملكية الفكرية القيمة.

لقد بدأنا تغطية Warner Bros. في يونيو ونقوم الآن بمراجعة أطروحة الشراء الأولية لدينا بعد الإعلان عن أن الشركة ستفقد حقوق بث الدوري الاميركي للمحترفين ومع بدء الاقتصاد في الضعف.

في أطروحتنا الأولية، قدرنا أنه من المرجح أن تحقق شركة Warner Bros هدف الرافعة المالية بمقدار 3.0 أضعاف بحلول نهاية السنة المالية 2025، ولم نعد نشعر أن هذا أمر معقول للتوقع.

وقد زادت المخاطر الكامنة وراء هذا الاستثمار المضارب إلى أبعد من ذلك، ولم نعد نعتقد ذلك يقدم مقايضة جذابة بين المخاطر والعائد. في الوقت الحاضر على الأقل.

نحن نقوم بتخفيض تصنيف WBD بسبب عدم اليقين المتزايد هذا.

تطور الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك حتى الآن

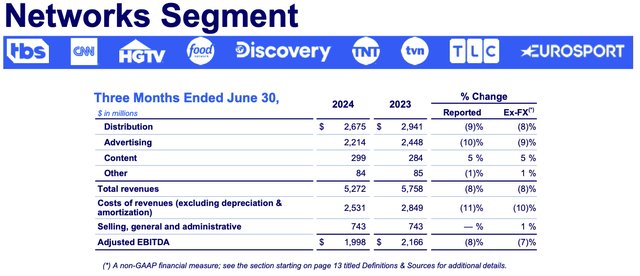

في الربع الثاني من هذا العام، بلغت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة Linear Networks استمرار الانخفاض عند أرقام فردية عالية، وذلك تمشيا مع توقعاتنا الأولية.

وارنر بروس

ال كان سوق الإعلانات مخيبا للآمال، كما كان الكثيرون يأملون في أن توفر الانتخابات الرئاسية نعمة لهذه الصناعة. ولسوء الحظ، أدى الانخفاض الكبير في جمهور الشبكة المحلية وضعف الاقتصاد إلى انخفاض أسعار الإعلانات.

حتى الآن، لا نرى أي علامة على أن الانخفاض في نسبة المشاهدة الخطية سوف ينحسر، وبالتالي نتوقع استمرار انكماش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في هذا القسم. سوف تتسارع وتيرة التراجع في النصف الثاني من عام 2025 حيث ستتوقف TNT عن بث الدوري الاميركي للمحترفين.

TNT و NBA يفترقان

كما تردد على نطاق واسع، قررت الرابطة الوطنية لكرة السلة نقل حقوق البث التي كانت تمتلكها سابقًا شركة Warner Bros. إلى أمازون، بمجرد انتهاء العقد الحالي. وبحسب ما ورد دفعت شركة Warner Bros حوالي 1.2 مليار دولار مقابل هذه الحقوق و الأرباح ~ 600 مليون دولار في الأرباح.

ستحاول الشركة استبدال الدوري الاميركي للمحترفين بحقوق رياضية أخرى للحفاظ على معدلات النقل والرسوم، لكننا لا نتوقع أن تحافظ على نفس مستوى الربحية في المستقبل. الدوري الاميركي للمحترفين هو ملكية بارزة سيكون من المستحيل استبدالها، خاصة وأن تكاليف الحقوق الرياضية ترتفع بسرعة.

ارتفع سعر WBD بنسبة 10% في يوم كتابة هذا المقال، حيث تم تجديد صفقة النقل مع الميثاق وتضمنت TNT Sports. توصل الجانبان إلى الصفقة الجديدة قبل عام من موعدها، وهو أمر غير معتاد نظرًا للمفاوضات المكثفة الأخيرة مع ديزني وباراماونت.

في مؤتمر المستثمرين الأخير، ادعى ديفيد زاسلاف، الرئيس التنفيذي لشركة WBD، أنه في صفقة النقل الجديدة للميثاق، تمكنت شركة Warner Bros من الحفاظ على سعر مادة TNT.

لذلك أبقينا السعر على مادة تي إن تي. وفي إجمالي أعمال الكابلات الخاصة بنا، حصلنا على أموال أكثر مقابل قنواتنا الثلاثين. ويتم نقل جميع قنواتنا. لم نفعل ذلك — لم تكن هناك قنوات تم إسقاطها.

ولسوء الحظ، لم يتم الكشف عن الشروط المالية الإضافية للصفقة. كان من الممكن الحفاظ على سعر TNT، ولكن إذا كانت TNT تدفع الآن أكثر مقابل الحقوق الرياضية أكثر من ذي قبل، فستكون هناك حاجة إلى زيادة السعر. ومن غير الواضح أيضًا ما إذا كانت الصفقة الجديدة تتضمن بعض الأحكام المتعلقة بنتيجة التقاضي في الدوري الاميركي للمحترفين.

ولذلك فإننا سوف نتخذ موقفا متحفظا ونفترض أن أرباح سينخفض قسم الشبكات بنحو 600 مليون دولار سنويًا بدءًا من العام المالي 2025. وسيأتي هذا التراجع علاوة على أي تراجع هيكلي مستمر.

يمكن الوصول إلى أهداف الرافعة المالية بحلول نهاية السنة المالية 2026، ولكن ستكون هناك حاجة إلى أداء قوي من Studios وDTC

في نموذجنا المالي المحدث، افترضنا تسارعًا في تراجع الشبكات خلال السنة المالية 2025. نتوقع على نطاق واسع أن تكون الشركة قادرة على توليد حوالي 4 مليارات دولار من الأرباح المعدلة والتدفقات النقدية المجانية سنويًا، ونفترض أن جميع الأموال النقدية سيتم تخصيصها لسداد الديون حتى يتم الوصول إلى هدف الرافعة المالية.

نتوقع الآن أن تقوم شركة Warner Bros تحقيق هدف الرافعة المالية بحلول نهاية عام 2026، بعد عام واحد مما كان متوقعا من قبل. وبالتالي يمكن للشركة أن تبدأ في دفع أرباح الأسهم اعتبارًا من عام 2027 تقريبًا.

|

السنة المالية 2023 |

FE2024 |

FE2025 |

FE2026 |

|

|

استوديوهات |

2,183 |

2,183 |

2700 |

2700 |

|

الشبكات |

9,063 |

8,338 |

6,921 |

6,367 |

|

دي تي سي |

103 |

0 |

1000 |

1200 |

|

شركة كبرى |

(1,242) |

(1,242) |

(1,242) |

(1,242) |

|

بين القطاعات |

93 |

0 |

0 |

0 |

|

الصفة. الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك |

10,200 |

9,171 |

9,379 |

9,025 |

|

انخفاض قيمة PP&E |

1,097 |

1,097 |

1,097 |

1,097 |

|

التعويض على أساس الأسهم |

488 |

488 |

488 |

488 |

|

الصفة. الأرباح قبل الفوائد والضريبة والاستهلاك |

8,615 |

7,586 |

7,794 |

7,440 |

|

مصاريف الفوائد |

2,221 |

1,995 |

1,785 |

1,560 |

|

الضرائب النقدية |

1,599 |

1,398 |

1,502 |

1,470 |

|

الصفة. الأرباح |

4,796 |

4,193 |

4,506 |

4,410 |

|

القيمة السوقية |

17000 |

17000 |

17000 |

17000 |

|

الصفة. بي |

3.5 |

4.1 |

3.8 |

3.9 |

|

صافي الديون غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً |

39,901 |

35,707 |

31,201 |

26,791 |

|

صافي نسبة الرافعة المالية |

3.9 |

3.9 |

3.3 |

3.0 |

|

سعر الفائدة |

5.0% |

5.0% |

5.0% |

البيانات المالية وتقديراتنا

علينا أن نلاحظ أن افتراضاتنا تتضمن أداءً قويًا إلى حد ما في Studios بالإضافة إلى DTC. في حين أن الاستوديوهات يجب أن تبدأ في الخروج من العوائق المتعلقة بالكتاب في النصف الثاني من عام 2024، إلا أننا أقل يقينًا بشأن قدرة DTC على تحقيق أرباح بقيمة مليار دولار في العام المقبل.

الاستوديوهات تبدأ بالتعافي بعد إضرابات الكتاب

في الربع الثاني، كان أداء Studios ضعيفًا إلى حد ما، حيث انخفضت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك للقسم بنسبة 30% تقريبًا. خلال هذا الربع، انخفضت إيرادات TV Studios بنسبة 27% حيث عملت الشركة على آخر عملية تسليم متأخرة بسبب الإضراب.

استوديوهات (وارنر بروس)

من المتوقع الآن حدوث تأرجح كبير في النصف الثاني حيث يتم التخلص من تأثيرات الإضراب بالكامل. نظرًا للاضطراب في النصف الأول، قد تفشل أرباح الاستوديوهات في الوصول إلى مستوى العام الماضي، ومع ذلك، يجب أن تعود أرباح السنة المالية 2025 إلى طبيعتها بالكامل. قبل إضراب الكتاب.. كانت الاستوديوهات تحقق أرباحًا مبدئية قبل الفوائد والضرائب والإهلاك والاستهلاك بقيمة 2.7 مليار دولار تقريبًا، نتوقع عودة مستويات الربح هذه.

ومع ذلك، فإن آفاق النمو المستقبلي للقسم ليست واضحة تمامًا. تنتج الاستوديوهات محتوى لمنصات البث الأخرى، على الرغم من أن الإنفاق على المحتوى في الصناعة يبدو أنه ينخفض بعد فترة من الإنفاق الزائد.

يبدو أن الإدارة تركز على التحسين التشغيلي بدلاً من النمو الإجمالي.

مسار DTC إلى الربحية من خلال نمو المشتركين

ولعل أكبر قدر من عدم اليقين بشأن نموذجنا المالي ينشأ من توقعات أرباح أعمال DTC. بصرف النظر عن Netflix (NFLX)، لا أحد آخر في الصناعة يجني الأموال، في حين أن ربحية قسم DTC التابع لشركة Warner قد تضخمت بشكل مصطنع بسبب تضمين أرباح كابل HBO.

حتى الآن هذا العام، حقق قسم DTC التابع لشركة Warner نقطة التعادل، متأثرًا بارتفاع نفقات المحتوى من تخصيص تكاليف الرياضة الأمريكية. ومع ذلك، من المتوقع أن تنخفض الإيرادات الإضافية إلى حد كبير حتى تصل إلى النتيجة النهائية مع زيادة تكاليف محتوى الاستخدام.

تنمو إيرادات Max بسبب التوسع الدولي، ومن ناحية أخرى، تفقد HBO مشتركي الكابلات. قد يكون لدى المشتركين الدوليين متوسط إيرادات أقل لكل مستخدم، ولكن الزيادات في الأسعار في الولايات المتحدة تحافظ على استقرار متوسط العائد لكل مستخدم على مستوى العالم عند حوالي 8 دولارات.

تضم أعمال DTC الآن حوالي 100 مليون مشترك، وتدر ما يقرب من 10 مليارات دولار من الإيرادات السنوية وتحقق التعادل. ولتوليد مليار دولار من الأرباح، سيتعين على هذه الأعمال ذات التكلفة الثابتة إلى حد كبير زيادة الخط الأعلى بما لا يقل عن 1.5 إلى 2 مليار دولار.

بافتراض استقرار الأسعار، ستكون هناك حاجة إلى ما يقرب من 16 مليون مشترك آخر خلال العام ونصف العام المقبلين لتحقيق الأرباح المستهدفة. وهذا يعادل حوالي 2.6 مليون مشترك إضافي كل ربع سنة.

أضاف ماكس 2 مليون مشترك في الربع الأول و3.6 مليون في الربع الثاني، بينما ادعى ديفيد زاسلاف أن ماكس يخطط لإضافة 6 ملايين مشترك في الربع الثالث. حتى الآن، تتقدم أعمال DTC على الخطة بسبب طرحها في أوروبا.

ومن الممكن أن يضعف سوق الإعلانات بشكل أكبر ويخرج خطط تقليص المديونية عن مسارها

قد تنشأ أكبر المخاطر التي تنطوي عليها أطروحة شركة Warner Bros. في موطنها الأصلي، في مجال أعمالها الأساسية. بعد كل شيء، فإن عامل الخطر الرئيسي للشركة ليس قدرة DTC على النمو بل انخفاض إيرادات الشبكات وقدرة الشركة على تقليص المديونية.

تفقد الشبكات الخطية المشاهدين حيث أصبح توزيع DTC والمحتوى أكثر جاذبية. وهذا هو الاتجاه الهيكلي الذي سيستمر.

وبصرف النظر عن تراجع الصناعة المزمنة، فإن شركة Warner Bros معرضة أيضًا لدورة الإعلان. ومع تدهور الاقتصاد، ينخفض الطلب على الإعلانات، ومن الممكن أن تتقلص الإيرادات بشكل كبير. وبما أن شركة Warner فوق مستويات الرافعة المالية الآمنة، فإن أي تراجع مؤقت قد يضر بها.

في الآونة الأخيرة، بدأت القضايا الاقتصادية في التصاعد حيث بدأت البطالة في الارتفاع ويبدو أن الإنفاق التقديري آخذ في الانخفاض مع إنفاق معظم المدخرات الوبائية.

قد يكلف الانكماش الاقتصادي وارنر أكثر من خسارة الدوري الاميركي للمحترفين. ومع تزايد التحديات التي يواجهها الاقتصاد، يبدو أن المخاطر تتزايد.

الملخص

وارنر بروس. Discovery هي شركة وسائط تقليدية قديمة تركز على الإنتاج وتوزيع المحتوى المباشر للمستهلك.

يتم تداول الشركة بأرباح معدلة 3.5x فقط. ومع ذلك، فهي تتحمل عبء ديون كبير وتحتاج إلى تخفيض ديونها قبل استعادة عوائد المساهمين. أصبح تقليص المديونية أكثر صعوبة بسبب التدهور الهيكلي للأعمال الخطية القديمة.

التأثير المالي لفقدان حقوق بث الدوري الأمريكي للمحترفين ليس مؤكدًا بعد، ولكن من المرجح أن يكون سلبيًا وسيؤدي إلى تسريع تدهور الشبكة بشكل أكبر. يمكن أن يؤدي الانكماش الاقتصادي إلى توجيه ضربة أخرى للشركة وتوسيع نطاق جهود تقليص الديون.

تتزايد المخاطر ولم نعد واثقين من أن شركة Warner Bros. يقدم Discovery مقايضة جذابة للمخاطر/العائد.