مقدمة

اسمحوا لي أن أبدأ هذا المقال بالقول إنني أدرك تمامًا أنني اخترت عنوانًا جذابًا للغاية. ومع ذلك، فهو بعيد كل البعد عن جذب النقرات، حيث ستتناول هذه المقالة بعض القضايا المهمة جدًا (المترابطة): التضخم، وأسعار البنك المركزي، والأرباح.

كل هذا مرتبط بـ “فخ النقدية” الذي وعدت بإيلاء المزيد من الاهتمام له.

في 29 يونيو، على سبيل المثال، كتبت مقالا بعنوان “إليك 4 أرباح رائعة تدر 6% لتجنب “فخ النقد”.” في الشهر الماضي، ذهبت بمقالة أخرى توضح بالتفصيل ما أعتبره أحد أفضل الفرص لمستثمري الأرباح في السنوات الأخيرة.

لذلك، قررت أن أبقي هذه المقدمة قصيرة وأن أتناولها مباشرة، حيث أن لدينا الكثير لنناقشه!

فخ النقدية وسبب أهميته

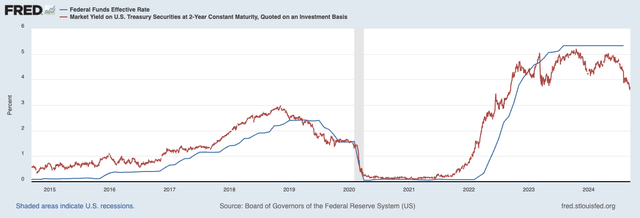

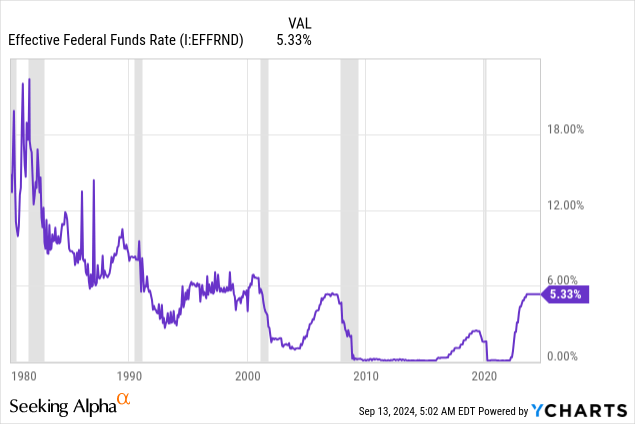

عندما بنك الاحتياطي الفيدرالي بدأت معدلات رفع المعدلات في عام 2022، وقد حدث شيء مثير للاهتمام حقًا. وحتى الحكومات قصيرة الأجل حققت “فجأة” مكاسب بنسبة 5%. وهذا أمر منطقي، لأن سعر الفائدة على الأموال الفيدرالية يعد معيارًا لأسعار الفائدة قصيرة الأجل في الولايات المتحدة. أيضًا، يستخدم المستثمرون السندات للمراهنة على الخطوة التالية لبنك الاحتياطي الفيدرالي، وهذا هو السبب في أن العائد قصير الأجل حاليًا أقل من سعر الفائدة على الأموال الفيدرالية.

بنك الاحتياطي الفيدرالي في سانت. لويس

عندما يبلغ عائد الدين الحكومي الخالي من المخاطر فجأة 5%، يحدث شيء مثير للاهتمام للغاية. بدأ المستثمرون الذين يستثمرون من أجل الدخل في تحويل أموالهم إلى السندات، حيث وجدوا بديلاً أقل خطورة لأسهمهم الموزعة.

وهذا أيضًا منطقي في كثير من الحالات. لماذا يجب أن أملك أسهمًا ذات عائد يبلغ 5٪ إذا كان بإمكاني الاحتفاظ بسندات حكومية بنفس العائد وبدون مخاطر؟

وغني عن القول أنني أرسم هنا بفرشاة واسعة جدًا. ورغم أنني أستطيع أن أذكر العديد من الاستثناءات، إلا أن حقيقة تحول السندات فجأة إلى مصادر للدخل المرتفع كانت سبباً في حدوث هذا التقلب.

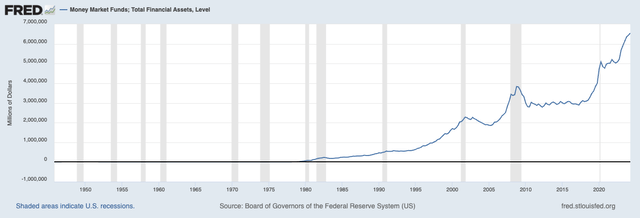

اعتبارًا من الربع الأول من هذا العام، تجاوزت الأصول الخاضعة لإدارة صناديق أسواق المال (الصناديق التي تحمل ديونًا قصيرة الأجل) 6.5 تريليون دولار – أي 3.5 تريليون دولار أكثر مقارنة بمستويات ما قبل الوباء!

بنك الاحتياطي الفيدرالي في سانت. لويس

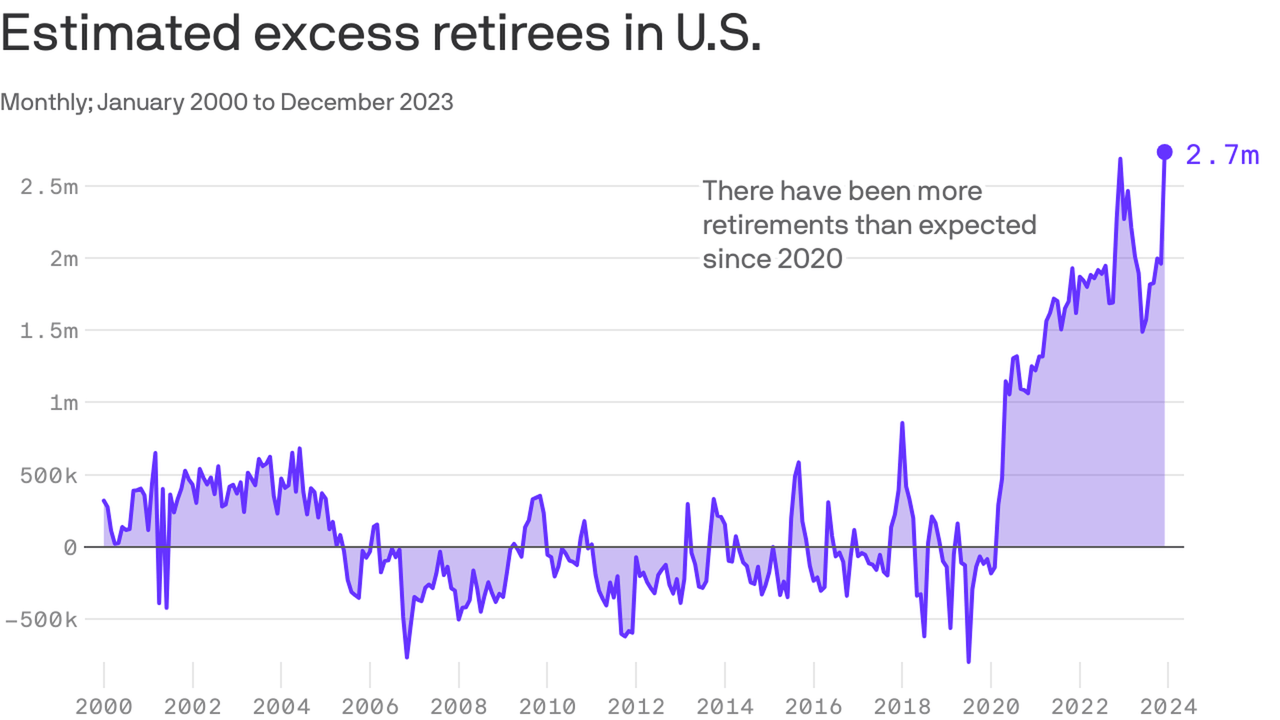

ولم يصبح شراء السندات أكثر جاذبية للناس فحسب، بل ساعد أيضا تقاعد كثير من الناس في السنوات الأخيرة. ويستفيد المتقاعدون على وجه الخصوص من بدائل الدخل الأقل خطورة.

في ملاحظة جانبية، كانت موجة التقاعد هذه مدفوعة بالارتفاع الهائل في قيمة سوق الأسهم بعد الوباء. ارتفع عدد المتقاعدين الزائدين في الولايات المتحدة في السنوات الأخيرة.

أكسيوس

حتى الان جيدة جدا.

ماذا عن فخ النقدية؟

فخ النقد هو الموقف الذي يقوم فيه بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة، مما يدفع الناس إلى العثور على استثمارات أخرى لتأمين الدخل. وعندما تصبح السندات أقل جاذبية، تتحول الأسهم إلى بديل أكثر جاذبية.

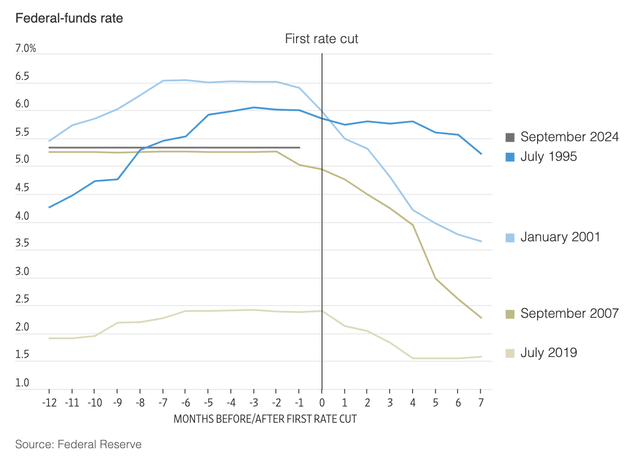

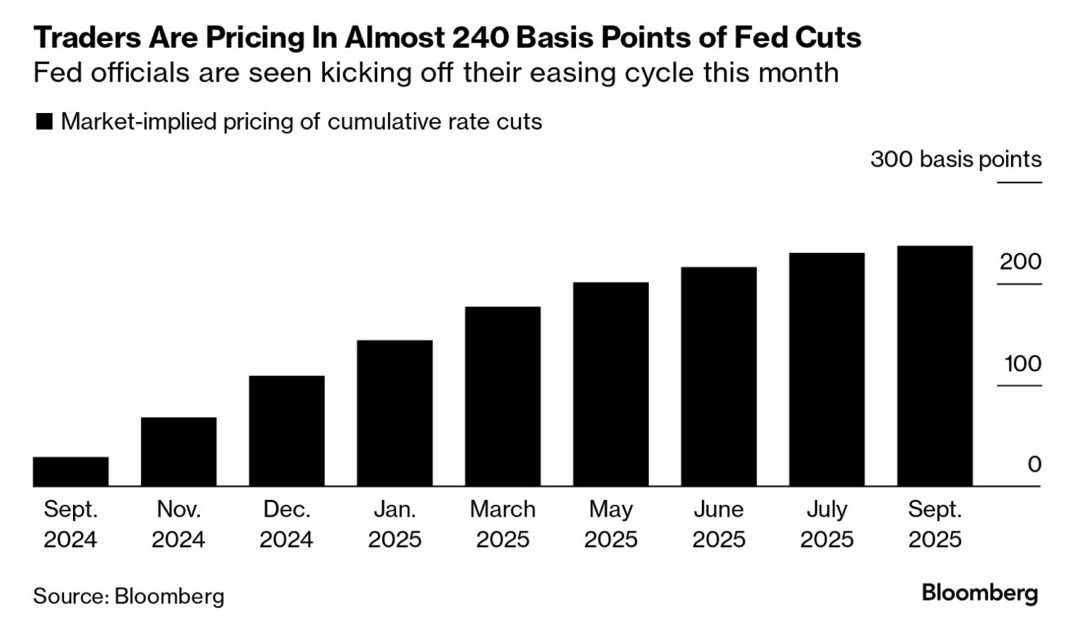

في الوقت الحالي، يبدو أن بداية دورة خفض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي أصبحت وشيكة، حيث أن النقاش لا يدور حول ما إذا كان ينبغي على بنك الاحتياطي الفيدرالي أن يخفض سعر الفائدة هذا الشهر ولكن إلى أي مدى.

ومن المقرر أن يخفض البنك المركزي أسعار الفائدة لأول مرة منذ عام 2020 في اجتماعه في سبتمبر. 17-18. ولأن المسؤولين أشاروا إلى قدر أكبر من الثقة في قدرتهم على إجراء تخفيضات متعددة في أسعار الفائدة على مدى الأشهر العديدة المقبلة، فإنهم يواجهون تساؤلات حول ما إذا كان ينبغي لهم التخفيض بنسبة 0.25 نقطة مئوية تقليدية أو بمقدار 0.5 نقطة أكبر. – وول ستريت جورنال

على الرغم من أن بنك الاحتياطي الفيدرالي معروف ببدء دورات أسعار الفائدة بتخفيضات صغيرة بمقدار 25 نقطة أساس، إلا أن التاريخ يشير إلى أنه “لا ينتهي أبدًا” بعد خفض سعر الفائدة مرة واحدة فقط. عادة، يتبع التخفيض الأول لسعر الفائدة سلسلة من التخفيضات – غالبًا ما تكون تحت ضغط الظروف الاقتصادية الصعبة للغاية.

صحيفة وول ستريت جورنال

باستخدام البيانات أدناه، يمكن للمرء أن يوضح أن السوق يحصل فقط على سلسلة من التخفيضات الأكبر في أوقات الركود (المنطقة المظللة).

في الوقت الحالي، تتوقع السوق تخفيضات تصل إلى 240 نقطة أساس على مدار الـ 12 شهرًا القادمة، مما يجعلها واحدة من أكبر دورات التيسير بدون ركود في تاريخ بنك الاحتياطي الفيدرالي.

بلومبرج

علاوة على ذلك، فإننا نشهد المزيد من التطورات غير العادية:

- الأسهم عند أعلى مستوياتها على الإطلاق. تبدأ معظم التخفيضات بعد ظهور ضعف السوق.

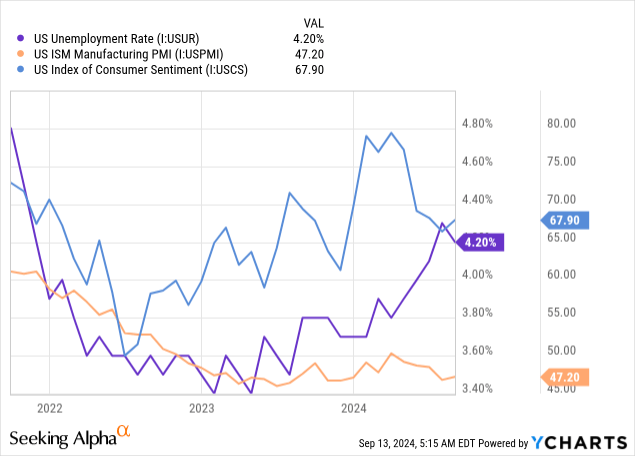

- يظهر بنك الاحتياطي الفيدرالي في أتلانتا أن نمو الأجور لا يزال عند 4.7٪ (يوليو 2024). وهذا يمثل تحديًا كبيرًا بالنسبة لبنك الاحتياطي الفيدرالي.

- وبلغ معدل التضخم الأساسي 3.2% (أغسطس) – أي 120 نقطة أساس فوق هدف 2%.

- ويتعامل بنك الاحتياطي الفيدرالي مع رياح معاكسة ناجمة عن نقص المساكن، وتراجع العولمة، وغير ذلك من العوامل غير المواتية التي تشمل الإنفاق الحكومي المكثف.

وأعتقد أن بنك الاحتياطي الفيدرالي يخفف من حدة السياسة لحماية النمو الاقتصادي. وكما كتبت في مقالات سابقة (مثل هذا المقال)، فإنني على اقتناع بأن البنوك المركزية سوف تستقر على نسبة تضخم تبلغ 3% أو أكثر للسماح لنا بالتضخيم للخروج من مستويات الديون المرتفعة.

ورغم أن هذا مسعى محفوف بالمخاطر، فقد حدث في الماضي.

علاوة على ذلك، ونظراً للاتجاهات غير المواتية في البطالة (إلى الأسفل)، وتوقعات معهد إدارة الإنتاج الصناعي (إلى الأسفل)، ومعنويات المستهلكين (إلى الأسفل مرة أخرى)، أعتقد أن بنك الاحتياطي الفيدرالي سوف يغتنم هذه الفرصة لخفض أسعار الفائدة، حتى لو كان التوقيت فيما يتعلق بالتضخم غير عادي إلى حد كبير.

ولهذا السبب أيضًا أهتم كثيرًا بشراء الحماية من التضخم عند اختيار الأسهم الموزعة.

يعد شراء أسهم ذات أرباح عالية الجودة أمرًا بالغ الأهمية

أحد أسباب كتابتي لهذا المقال هو المناقشات التي أجريتها مع العديد من القراء في الأيام القليلة الماضية، ومن بينهم القارئ الذي ترك التعليق أدناه:

تبدو هذه الفلسفة سليمة جدًا وأشكرك على إعادة النظر في الموضوع. وأعتقد أن هذا هو الوقت المناسب أيضًا للتذكير بذلك. تقترب أسعار الفائدة على الصناديق النقدية باليورو من أقل من 3% في بعض الحالات، مما يعني أن الكثير من الأسهم التي شطبتها سابقًا على أنها ذات عائد ضئيل للغاية أصبحت أكثر منطقية الآن. أعتقد أن اللحظة التي ينخفض فيها السعر إلى ما دون 2.5% ستكون مثيرة للاهتمام للغاية. – تعليق

يجسد هذا التعليق تمامًا ما يمر به العديد من المستثمرين في الوقت الحالي: أسعار الفائدة على السندات آخذة في الانخفاض، مما يجعل العديد من الأسهم الموزعة أكثر جاذبية على أساس نسبي.

قبل أن أواصل حديثي، هناك أدلة تشير إلى أننا بحاجة إلى توخي الحذر الشديد.

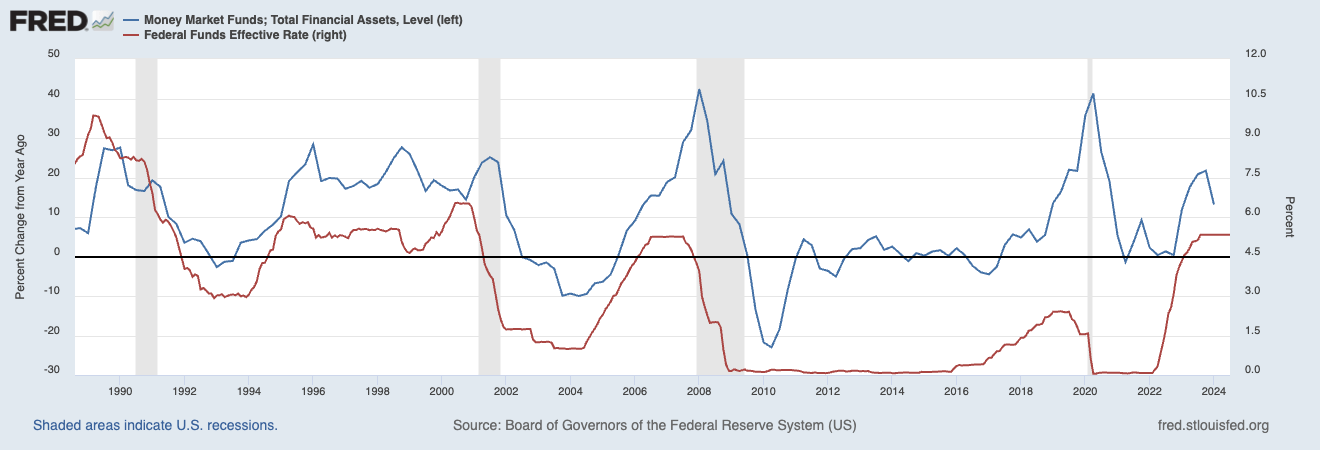

كما نرى أدناه، تؤدي تخفيضات أسعار الفائدة الفيدرالية دائمًا إلى انخفاض قصير المدى في الأصول الخاضعة لإدارة صناديق سوق المال.

بنك الاحتياطي الفيدرالي في سانت. لويس

ومع ذلك، فإن هذا لا يبشر دائمًا بالخير للسوق.

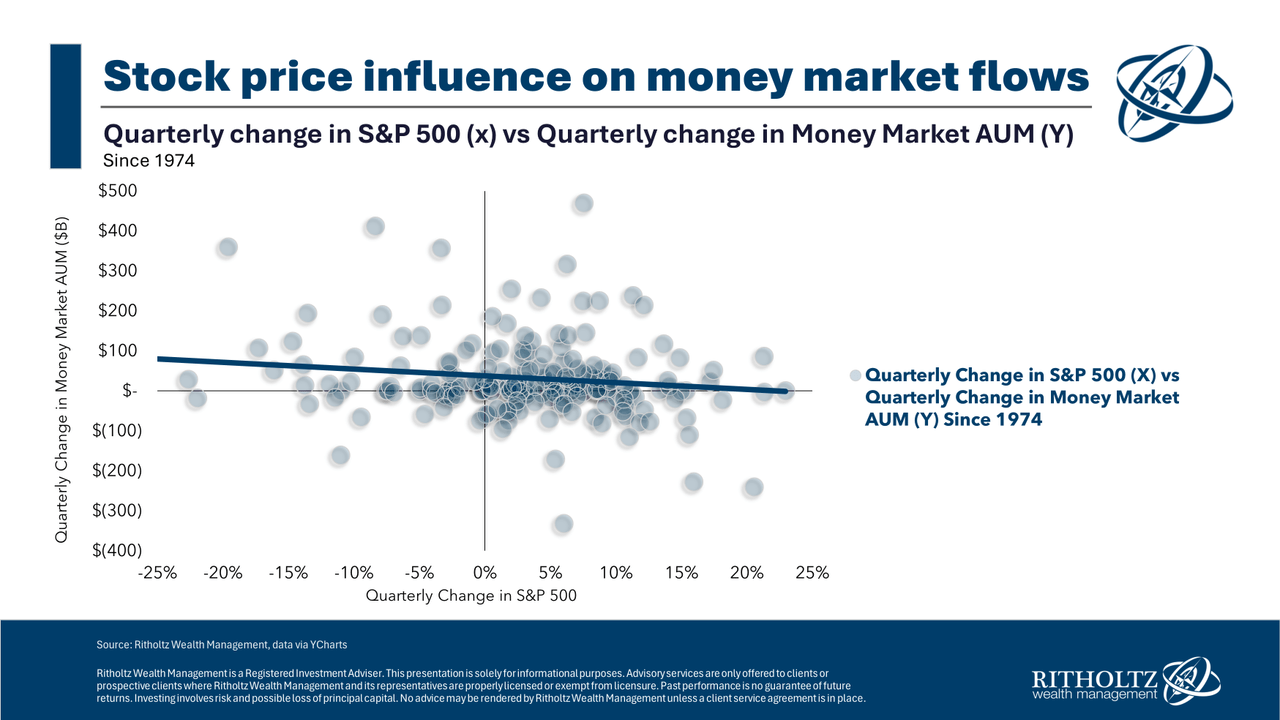

باستخدام بيانات ريثولز، فإن العلاقة بين أصول سوق المال ومؤشر ستاندرد آند بورز 500 إيجابية، مما يعني أن انخفاض أصول صناديق سوق المال تميل إلى أن تؤدي إلى انخفاض مؤشر ستاندرد آند بورز 500.

ريثولز لإدارة الثروات

هل هذا يعني أن أطروحتي خاطئة وأنني أهدرت للتو 1000 كلمة في أطروحة لا معنى لها؟

حسنا، لأننا بحاجة إلى حفر أعمق قليلا.

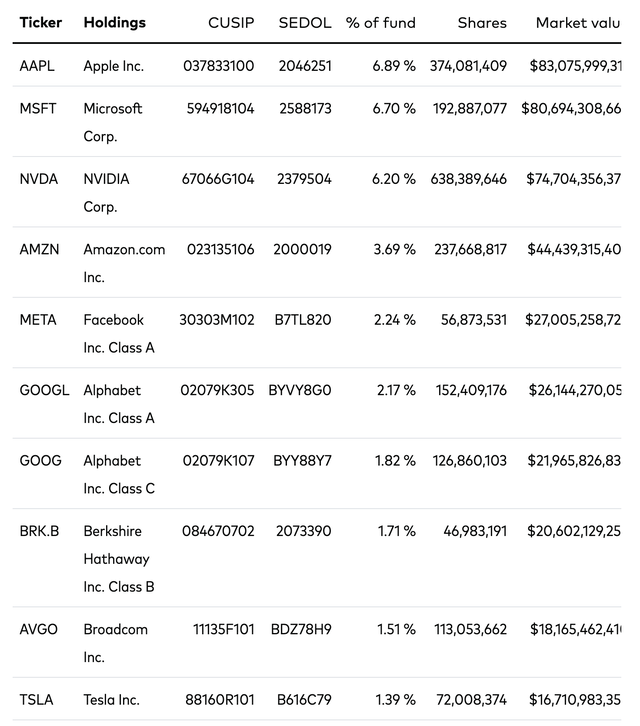

على سبيل المثال، عندما تنخفض عائدات السندات الحكومية (قصيرة الأجل)، فإن الأشخاص المحتاجين إلى الدخل لا يقفزون فجأة إلى الأسهم ذات العائد المنخفض مثل تلك التي تهيمن حاليا على أكبر حيازات مؤشر ستاندرد آند بورز 500 (انظر أدناه).

الطليعة

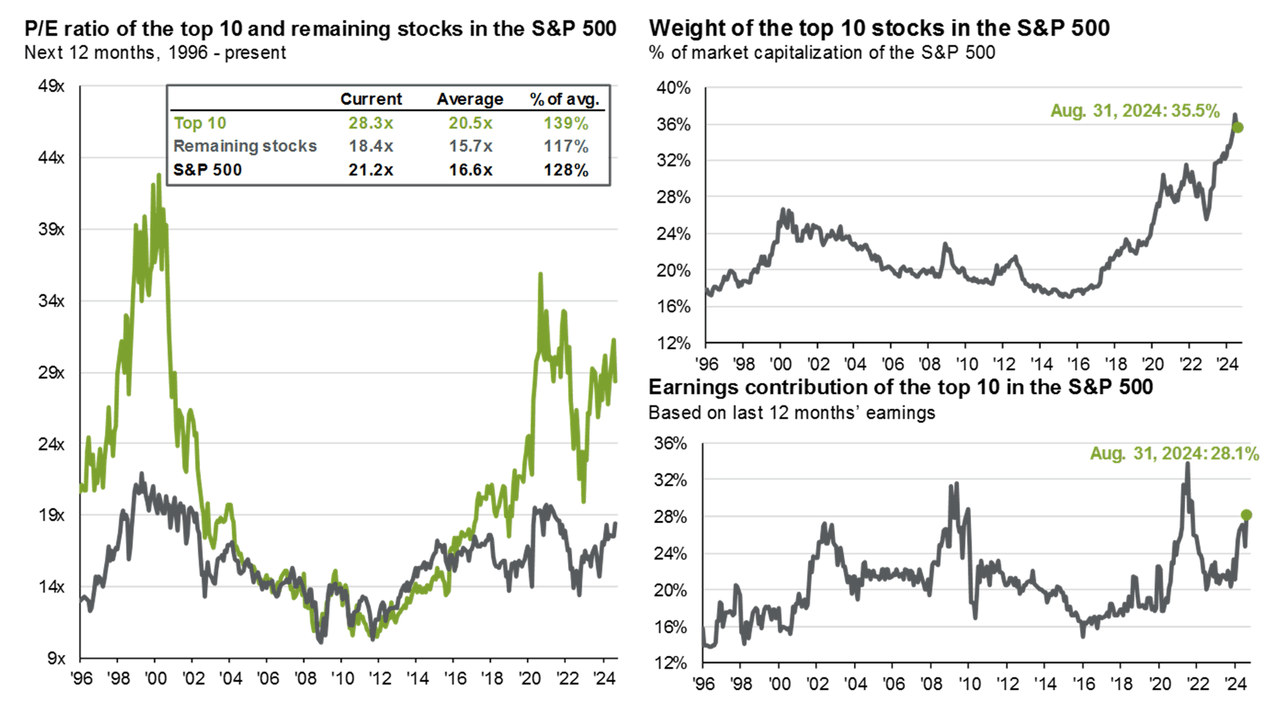

لاحظ أن هذه الحيازات العشرة تمثل ما يقرب من 36٪ من وزن مؤشر ستاندرد آند بورز 500، وهو واحد من أكبر الترجيح الزائد في التاريخ الحديث. وهذا لا يساعد بالضرورة على مخاطر/مكافأة السوق إذا أصبحت الأسهم ذات العائد المرتفع أكثر جاذبية.

جي بي مورجان

على الرغم من أن جميع الشركات المدرجة في القائمة التي رأيتها للتو هي مؤسسات عالية الجودة، إلا أنني أعتقد أن الاستفادة من أسهم الأرباح ذات العائد المرتفع وأسهم الأرباح ذات العائد “المتوسط” بنسبة 2-3٪ مع نمو الأرباح اللائق أفضل بكثير.

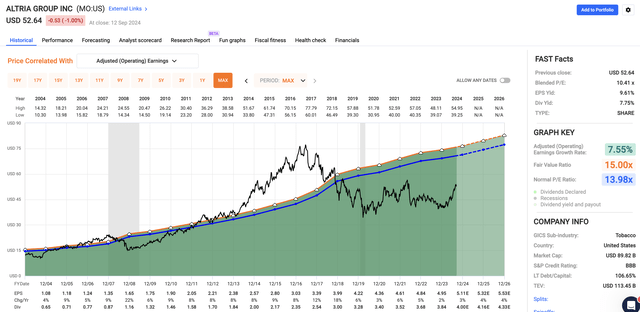

لإعطائك بعض الأمثلة، حتى الأسهم ذات العائد المرتفع ذات العائدات الضعيفة في السنوات الأخيرة أصبحت الآن “ممزقة”. ويشمل ذلك منتجي السجائر مثل Altria (MO) وPhilip Morris (PM)، اللذين ينتجان 8% و4% على التوالي.

حتى بعد ارتفاعاتهم الأخيرة، أنا متفائل بشأن كليهما، حيث يتوقع السوق منهم أن يحافظوا على نمو ربحية السهم السنوي برقم واحد في حالة Altria ونمو ربحية السهم السنوي المنخفض المكون من رقمين في حالة فيليب موريس.

التريا (مقالة):

الرسوم البيانية السريعة

فيليب موريس (مقالة):

الرسوم البيانية السريعة

أنا أيضًا معجب جدًا بشركات النقل في هذه البيئة. تمتلك شركات النقل البنية التحتية (مثل خطوط الأنابيب) التي يستخدمها منتجو النفط. لا تعتمد هذه الشركات بشكل مباشر على أسعار النفط والغاز ولكنها تستفيد من الدخل منخفض المخاطر المتعلق بالإنتاجية و/أو عقود الاستلام أو الدفع.

بعد الوباء، أصبحت هذه الصناعة جذابة للغاية بسبب انخفاض متطلبات الإنفاق الرأسمالي، والاستثمارات في الماضي التي بدأت تؤتي ثمارها، والنمو طويل المدى في إنتاج النفط والغاز، وسوائل الغاز الطبيعي، والغاز الطبيعي المسال، والسلع الأساسية التي تتطلب بنية تحتية.

في هذه الصناعة، أحب العديد من اللاعبين، بما في ذلك ONEOK (OKE)، الذي يأتي بعائد يبلغ 4.5% (إنها شركة C-Corp)، وMPLX (MPLX) بعائد 7.8%، ونقل طاقة بعائد 8% (ET) – من بين أشياء أخرى كثيرة. MPLX وET هما MLPs اللذان يصدران نماذج K-1.

أونيوك (مقالة):

الرسوم البيانية السريعة

مبليكس (المادة):

الرسوم البيانية السريعة

نقل الطاقة (مقالة):

الرسوم البيانية السريعة

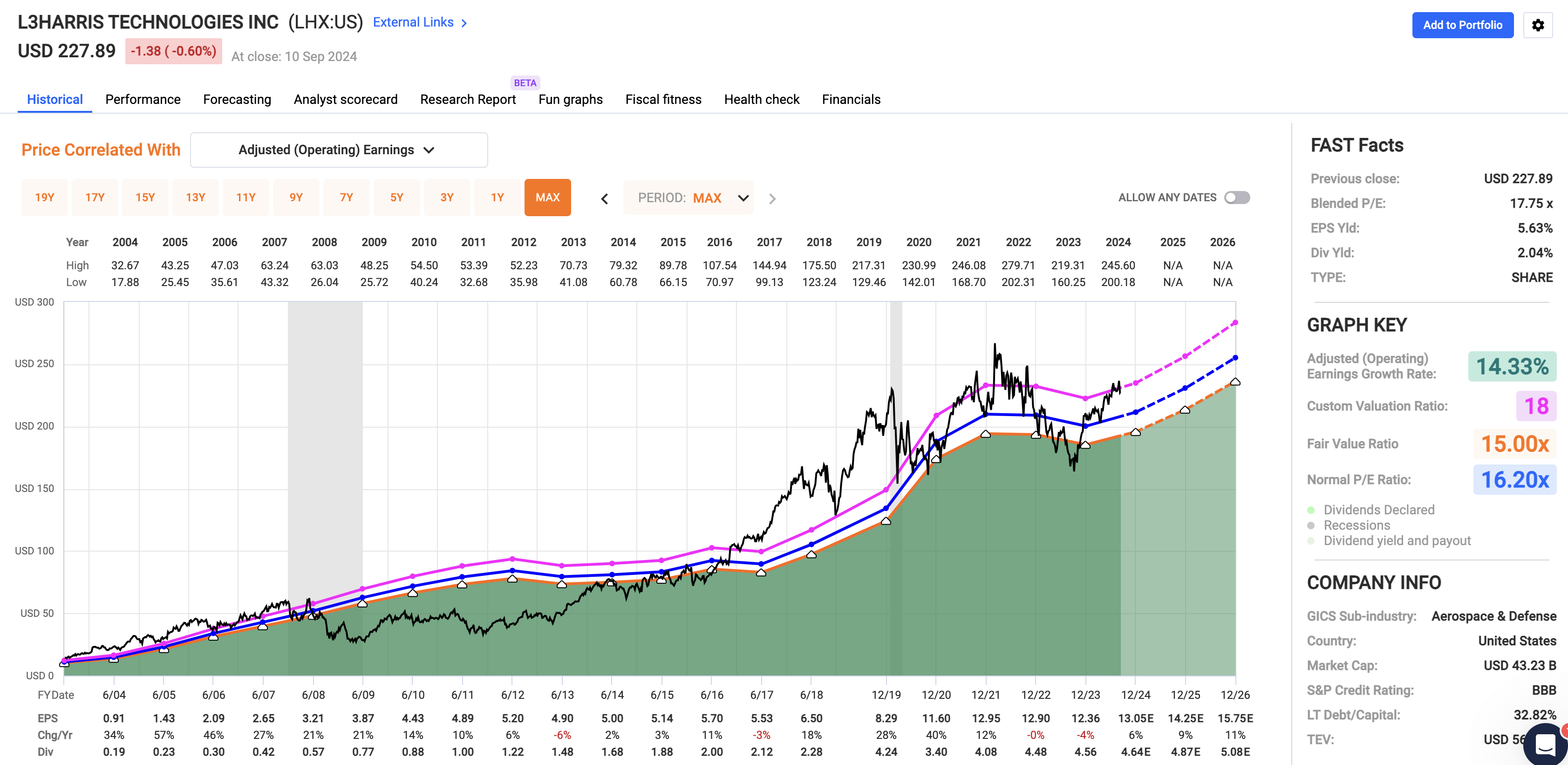

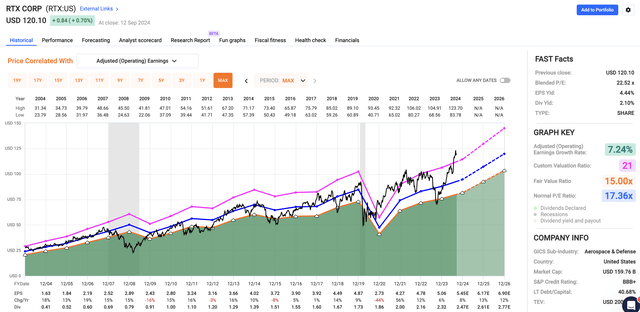

الأفكار ذات العائد المنخفض مع معدلات نمو أرباح أعلى هي L3Harris Technologies (LHX) وRTX Corp. (آر تي إكس). يحقق مقاولو الدفاع هؤلاء ما يزيد قليلاً عن 2٪ ويأتيون مع توقعات مرتفعة لنمو الأرباح – بالإضافة إلى نماذج الأعمال المضادة للتقلبات الدورية. أنا أملك كلاهما.

L3Harris Technologies (مقالة):

الرسوم البيانية السريعة

شركة آر تي إكس (شرط):

الرسوم البيانية السريعة

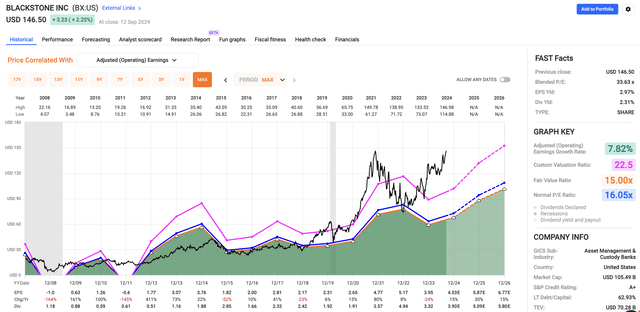

علاوة على ذلك، أنا أحب مديري الأصول، بما في ذلك عمالقة الأسهم الخاصة مثل بلاكستون (BX). يبلغ عائده حاليًا 2.3٪، ويستفيد هذا العملاق من التدفقات المالية القوية وفرص الاستثمار الجديدة في بيئة تنخفض فيها المعدلات.

بلاكستون (مقالة):

الرسوم البيانية السريعة

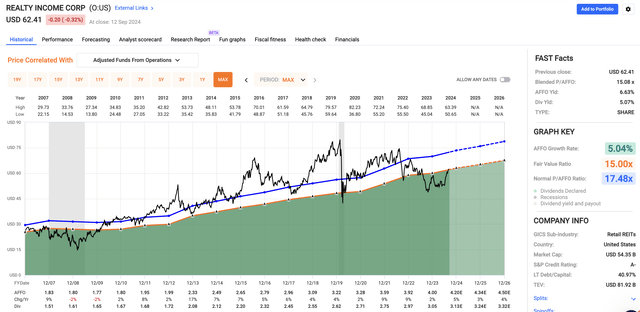

بالإضافة إلى ذلك، تعد العقارات مكانًا رائعًا للدخل. في هذا المجال، أحب العديد من اللاعبين، بما في ذلك مزارعي الأرباح الثابتة مثل Realty Income (O) مع توزيع أرباح بنسبة 5.1% (شهريًا)، وVICI Properties (VICI)، التي تبلغ عائدها 5.2% وتمتلك عقارات رئيسية في قطاع لاس فيغاس. .

الدخل العقاري (المادة):

الرسوم البيانية السريعة

خصائص VICI (المقالة):

الرسوم البيانية السريعة

أنا أيضًا معجب كبير بمنتجي النفط والغاز. وخاصة بعد التصحيح الأخير لأسعار النفط، أصبحت القيم رائعة، كما ناقشت في مقال حديث. في هذا المجال، أحب شركات مثل Canadian Natural Resources (CNQ)، التي تأتي بعائد يبلغ 4.7٪، واحتياطيات عميقة، وتعهد بإعادة 100٪ من تدفقها النقدي الحر إلى المساهمين.

الموارد الطبيعية الكندية (مقالة):

الرسوم البيانية السريعة

على الرغم من أنه لا توجد طريقة يمكنني من خلالها إعطاء كل من هذه الأسهم الاهتمام الذي تستحقه في هذه المقالة، إلا أنني أردت تقديم بعض المواد للتفكير، بما في ذلك الروابط إلى المقالات المتعمقة.

وبما أننا نتطلع إلى تناوب جدي يبلغ عدة تريليونات، أعتقد أننا بحاجة إلى التركيز على دخل الأرباح عالي الجودة، وهو قطاع أتوقع أن يتفوق على السوق في السنوات المقبلة.

وغني عن القول، للمضي قدمًا، سأستمر في مناقشة هذه التطورات وتقديم المزيد من الأبحاث المتعمقة حول فرص الأرباح المحتملة.

في الوقت الحالي، أهم ما يمكن تعلمه هو أننا نتطلع إلى تحولات اقتصادية كلية هائلة مع ما يترتب على ذلك من آثار على التضخم والأداء النسبي للأسهم الموزعة.

أعتقد أنه مع الأسهم المناسبة، يمكن للمستثمرين تحقيق “الكثير من المال” في السنوات المقبلة، بالإضافة إلى بناء محافظ استثمارية جذابة مدرة للدخل.

الوجبات الجاهزة

إن المشهد الاستثماري يتغير بسرعة، ومن الضروري فهم الديناميكيات بين التضخم وأسعار البنك المركزي والأسهم الموزعة.

وبينما يستعد بنك الاحتياطي الفيدرالي لخفض أسعار الفائدة، فإن “فخ النقد” يمكن أن يؤدي إلى تحول كبير من السندات إلى الأسهم الموزعة.

ورغم أن رد فعل السوق غير مؤكد، فإن الأسهم ذات الأرباح العالية الجودة، وخاصة تلك التي توفر الحماية من التضخم، من المتوقع أن تستفيد.

من خلال التركيز على الأسهم الموزعة بعناية، أعتقد أن المستثمرين يمكنهم التنقل بين هذه التحولات في الاقتصاد الكلي وبناء محافظ لا توفر دخلاً جذابًا فحسب، بل تقدم أيضًا أداءً متفوقًا كبيرًا على المدى الطويل!

في ملاحظة جانبية، هل تعرف أي حديقة وطنية استخدمتها في صورة رأس هذه المقالة؟