ومزيج العملاء غير المواتي (NYSE:HUBS)")

مقدمة وأطروحة الاستثمار

كتبت آخر مرة عن HubSpot (بورصة نيويورك: محاور) في يوليو بعد انخفاض سعر السهم بأكثر من 30% من عملية الاستحواذ الملغاة على Google (GOOG). قبل ذلك، كان لدي تصنيف “بيع”. على السهم، حيث اعتقدت أن معدل نمو إيراداته لم يكن مشجعًا بدرجة كافية لتقييم نزيف الأنف في ذلك الوقت. عندما انخفض السهم أخيرًا بعد انسحاب Google من الصفقة، قمت بترقية السهم إلى “الاحتفاظ”. السبب وراء عدم ترقيته إلى “شراء” هو أنني قمت بتقييم تقييمه بالقيمة العادلة واعتقدت أن ضغط البيع من المرجح أن يستمر بسبب ضعف الطلب، وزيادة التدقيق في الصفقات، والرياح المعاكسة لـ ASP (متوسط سعر البيع) من سعره. تحديثات التسعير.

أعلنت HubSpot عن أرباحها للربع الثاني من السنة المالية 24 في أغسطس، حيث نمت الإيرادات والدخل التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا بنسبة 20% و42% على أساس سنوي على التوالي، متجاوزة التقديرات. ومع ذلك، استمر مزودو خدمات ASP في الانخفاض، حيث تم تعويض التأثير الإيجابي الناجم عن العدد المتزايد من عملاء المؤسسات الذين يعتمدون محاور متعددة من خلال زيادة حجم عملاء ASP المبتدئين الأقل مع نموذج التسعير الجديد الخاص بهم. على الرغم من أن الإدارة مستبشر وفيما يتعلق بإستراتيجية التسعير الخاصة بها على المدى الطويل، فإن توجيهاتها بشأن معدل التوسع في العملاء متباينة للسنة المالية 24.

من خلال تقييم كل من الجيد والسيئ، قررت الاستمرار في البقاء على الهامش مع الحفاظ على تصنيف “الاحتفاظ” الخاص بي للسهم. من المقرر أن تقدم الشركة يوم المستثمر الخاص بها في 18 سبتمبر، حيث أعتقد أنه سيكون أمرًا أساسيًا لتقييم تعليقات الإدارة حول كيفية تخطيطهم لتنقل النمو عبر قطاعات عملائها أثناء قيادة خارطة طريق ابتكار المنتجات القائمة على الذكاء الاصطناعي بمعدلات إرفاق أعلى.

يستمر ASPs في الانخفاض بينما يروي NRR قصة مختلطة.

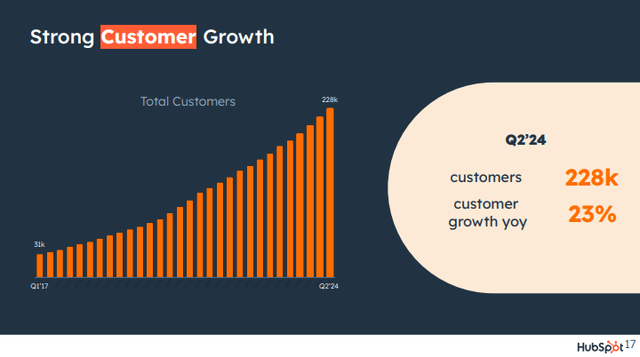

أعلنت الشركة عن أرباحها للربع الثاني من العام المالي 24 في أغسطس، حيث ارتفعت الإيرادات بنسبة 20% على أساس سنوي إلى 637.2 مليون دولار، متجاوزة التقديرات، في حين نما الدخل التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا بنسبة تزيد عن 42% إلى 109.3 مليون دولار، مع توسع الهامش بمقدار 270 نقطة أساس إلى 17.2%. وبينما زاد عدد العملاء بنسبة 23% على أساس سنوي ليصل إلى 228,054، استمر ASP في البقاء تحت الضغط، حيث انخفض بنسبة 2% على أساس سنوي إلى 11,215 دولارًا.

شرائح أرباح الربع الثاني من العام المالي 2024: اتجاه إجمالي عدد العملاء

ويرتبط هذا بتغييرات الأسعار التي تم تقديمها في أوائل شهر مارس، حيث طرحت نموذج تسعير قائم على المقاعد لجميع مستويات الاشتراك من خلال تقديم المقعد الأساسي والمقعد المعروض فقط، مما يتيح للعملاء المزيد من المرونة والتحكم بشكل أكبر في التكلفة الإجمالية ملكية. وبينما توقعت الإدارة أن يؤدي ذلك إلى انخفاض متوسط سعر البيع الأولي، كانت الإستراتيجية الأساسية هي جذب حجم أكبر من العملاء، الأمر الذي سيؤدي في النهاية إلى المزيد من الترقيات والتوسع بمرور الوقت.

ومع ذلك، عندما ننظر إلى معدلات التوسع، هناك تناقض في القصة. من ناحية، بينما ناقشت الإدارة أنهم يشهدون زيادة متعددة النقاط في صافي الاحتفاظ بالإيرادات في الشهر الثالث من العملاء الذين يستخدمون نموذج التسعير الجديد، فقد اعترفوا أيضًا برؤية تحدي في حركة الترقية الشاملة، وبالتالي تعليق من المتوقع أن يظل معدل الاحتفاظ بالإيرادات الصافية عند 102 خلال الفترة المتبقية من العام.

تحقيق التوازن بين العملاء الصغار والعملاء المتميزين في بيئة اقتصادية كلية صعبة

أعتقد أن الظاهرة المذكورة أعلاه يمكن تفسيرها بالاختلاف في الأداء بين شرائح العملاء. من ناحية، تركز الشركة على زيادة الحجم عند الطرف الأدنى من السوق من خلال تحسينات المنتجات والأسعار، مما يؤدي إلى قوة الاشتراكات المجانية. من ناحية أخرى، فإن قطاع الشركات الراقية هو الذي يقوم بجزء أكبر من الرفع الثقيل في ASP من خلال اعتماد متعدد المحاور مع مجموعات شائعة من مراكز التسويق والمبيعات والخدمات والمحتوى مما يؤدي إلى تحقيق مكاسب أكبر في الربع الثاني، وسط استمرار توحيد البائعين الاتجاهات. وفي الوقت نفسه، واصلت الإدارة التأكيد على أنها تشهد تباطؤًا في عملية صنع القرار وتدقيقًا أكبر للصفقات على جبهة الاقتصاد الكلي قبل أن تكون الشركات مستعدة للإنفاق، مما يجعل من الضروري بالنسبة لـ HubSpot الاستمرار في تمييز نفسها من خلال خارطة طريق ابتكار المنتجات الخاصة بها.

خريطة طريق لابتكار المنتجات المدعومة بالذكاء الاصطناعي مع معدلات إرفاق المنتجات المتزايدة

من المقرر أن تقدم HubSpot يوم المستثمر الخاص بها في 18 سبتمبر، وسيبحث المستثمرون عن تعليق حول كيفية تخطيط الإدارة للتنقل بين فئتي عملائها من خلال خريطة طريق ابتكار المنتجات الخاصة بهم والتي من شأنها أن تؤدي إلى معدلات توسع أعلى في الأرباع القادمة.

على جبهة ابتكار المنتجات، قدمت الشركة تحديثات رئيسية لمركز الخدمة الخاص بها في تسليط الضوء على الربيع، مما يسمح بتوحيد فرق دعم العملاء ونجاح العملاء على منصة موحدة، مما أدى إلى عدد الانتصارات مع أكثر من 100 مقعد خدمة بزيادة 55% على أساس سنوي. . عندما يتعلق الأمر بمركز المحتوى الخاص بهم، أشارت الإدارة إلى أن معدل إرفاق المحتوى إلى مركز التسويق قد تضاعف ثلاث مرات منذ الإطلاق في أبريل، مدفوعًا بميزات الذكاء الاصطناعي المبتكرة مثل ريمكس المحتوى ومدونات الذكاء الاصطناعي والمزيد. نظرًا لأن العملاء يجمعون المزيد من البيانات معًا داخل HubSpot، فقد اختاروا تضمين الذكاء الاصطناعي في جميع مراكزهم وداخل Smart CRM، مما يمكّن العملاء من إنشاء التخصيص على نطاق واسع وزيادة تفاعلهم المحتمل الجديد بنسبة 25٪ مع معدلات تحويل وأسعار بيع أعلى. .

إعادة النظر في التقييم: ليس “شراء” حتى الآن.

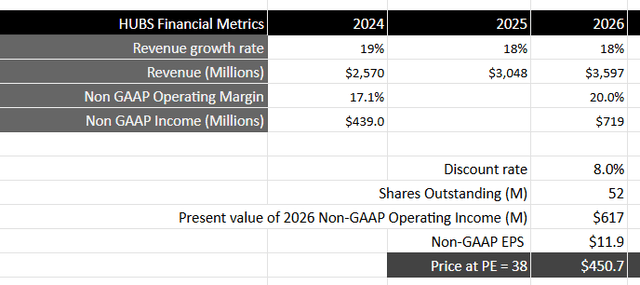

وبالتطلع إلى المستقبل، حافظت الإدارة على ثبات إطارها المالي طويل الأجل، مع رفع توجيه إيراداتها قليلاً إلى حوالي 2.57 مليار دولار أمريكي في السنة المالية 24. بافتراض أن HubSpot يمكنها الاستمرار في تنمية إيراداتها في سن المراهقة على مدار العامين المقبلين، حيث ترى نضوج نموذج التسعير القائم على المقاعد لدفع ASP والتوسع في قاعدة عملائها، فمن المفترض أن تحقق ما يقرب من 3.6 مليار دولار بحلول السنة المالية 26 .

من وجهة نظر الربحية، رفعت الإدارة توجيهاتها للدخل التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا إلى حوالي 439 مليون دولار، وهو ما يمثل هامشًا بنسبة 17.1%. نظرًا لهدف السنة المالية 2026 المتمثل في هامش تشغيل غير مبادئ المحاسبة المقبولة عمومًا بنسبة 20٪، فيجب أن تحقق ما يقرب من 719 مليون دولار من الدخل التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عمومًا، وهو ما يعادل القيمة الحالية البالغة 617 مليون دولار عند خصمها بنسبة 8٪.

إذا أخذنا مؤشر S&P 500 كبديل، حيث تنمو شركاته أرباحها في المتوسط بنسبة 8٪ على مدى فترة 10 سنوات، مع نسبة السعر إلى الأرباح من 15 إلى 18، أعتقد أن HubSpot يجب أن يتداول عند مستوى 2.25-2.5 تقريبًا. x المضاعف بالنظر إلى معدل نمو أرباحها خلال هذه الفترة الزمنية. وسيترجم هذا إلى نسبة مكرر ربح تبلغ 38، أو سعر مستهدف قدره 450 دولارًا، وهو ما يمثل انخفاضًا بنسبة 8٪ عن مستوياته الحالية.

نموذج تقييم المؤلف

حكمي النهائي واستنتاجاتي

لا توجد أدلة كافية حتى الآن لرفع تقييمي للسهم حتى الآن. في حين أن الإدارة تقود حجمًا أكبر لعملاء ASP المنخفضين إلى جانب التعليقات الإيجابية على معدل التوسع الذي يرونه مع العملاء الذين يستخدمون نموذج التسعير الجديد، إلا أنني أشعر بالقلق قليلاً تجاه الاتجاه العام والتوجيه الخاص بمعدل الاحتفاظ بالإيرادات الصافية. على الرغم من أنني أعتقد أن HubSpot يجب أن تستفيد من اتجاهات توحيد البائعين في قطاع السوق الراقي الخاص بها جنبًا إلى جنب مع خارطة طريق لابتكار المنتجات المدعومة بالذكاء الاصطناعي والتي تؤدي إلى ارتفاع معدلات إرفاق المنتج، سيكون من المهم فهم كيف تتنقل الإدارة في النمو الإجمالي من خلال حجمها الأعلى وانخفاض ASP عملاء.

وبالنظر إلى مكان تداول السهم حاليًا، لا أعتقد أنه يوفر نقطة دخول جذابة، نظرًا لمكافأة المخاطرة، ونتيجة لذلك، سأحافظ على تصنيف “الاحتفاظ” الخاص بي مع سعر مستهدف يبلغ 450 دولارًا.