")

في تغطيتنا السابقة لعلي بابا (بورصة نيويورك: بابا)، لقد رأينا ما يكفي من البيانات على الجانب الإيجابي من دفتر الأستاذ بحيث تمكنا من منحه تصنيف شراء.

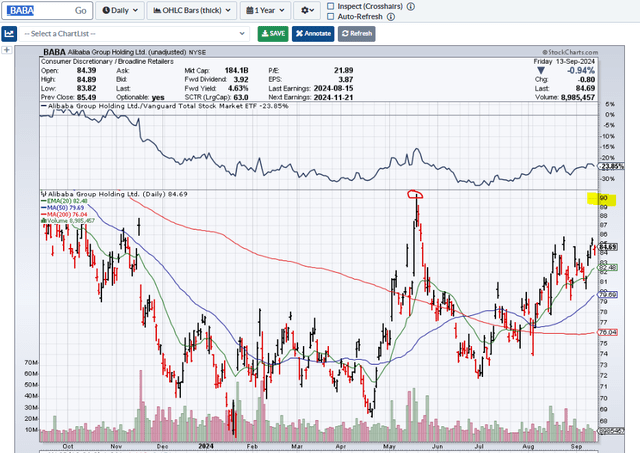

سيكون من غير المرجح للغاية بالنسبة لـ BABA، مع الهوامش لقد حدث ذلك بالفعل، ولكن الركود يجعل ذلك ممكنا. ولكن على افتراض أنهم يستطيعون الوصول إلى تقديراتهم أدناه، فإننا نرى ارتفاعًا ماديًا للسهم. نحن نرفع هذا إلى شراء، مع السعر المستهدف 90 دولارًا في عام واحد.

المصدر: إنهم لا يقرعون الجرس في الأسفل

لقد حصلنا على علامة 90 دولارًا هذه بسرعة إلى حد ما، وأولئك الذين قاموا بهذه التجارة بأسعار 8 فبراير 2024 المنخفضة، حققوا ربحًا سريعًا.

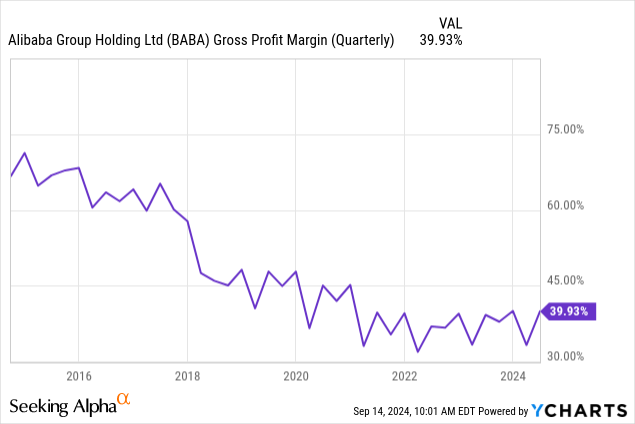

مخططات الأسهم

نحن ننظر إلى النتائج الأخيرة، وطوفان البيانات الصينية. في حين أن السهم بعيد جدًا عن مستوى 90 دولارًا، فإننا نتعرف على السبب نحن الآن نعود إلى الحياد.

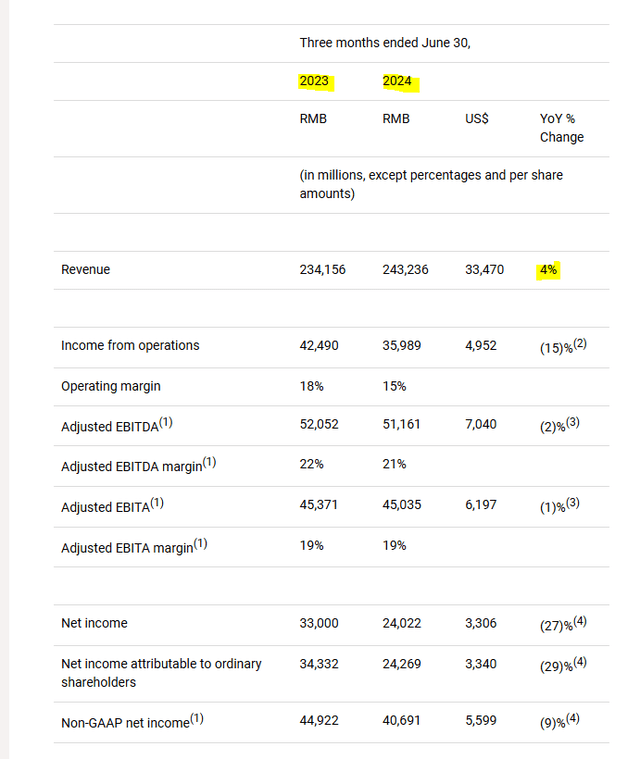

الربع الأول-2025

لدى BABA سنة مالية تنتهي في شهر مارس، وبالتالي فإن الربع الذي تم الإبلاغ عنه مؤخرًا كان الربع الأول. في حين أن الأرباح على الجبهة غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً فاقت التقديرات، فقد كان عرضًا سيئًا إلى حد ما من قبل أي مراقب واقعي. ارتفعت الإيرادات بنسبة 4% على أساس سنوي، لكنها تراجعت بعد ذلك. كان الدخل من العمليات والأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وهوامش الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) كلها تتجه نحو الانخفاض.

بيان صحفي من بابا Q1-2025

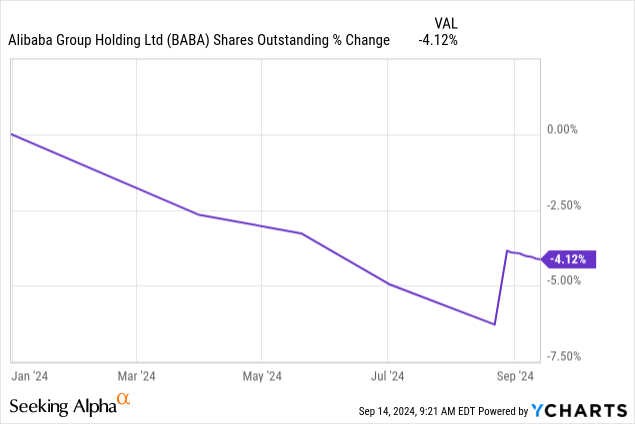

وانخفض صافي الدخل بنسبة 27٪ بينما انخفض الرقم المعدل بشكل كبير أيضًا بنسبة 9٪. وسنلاحظ هنا أن الإيرادات غابت عن التقديرات الفاترة أيضاً. لقد كان أدائنا سيئًا للغاية في كل هذه المقاييس، على الرغم من انخفاض عدد الأسهم.

كان التعليق متفائلًا حيث تتوقع BABA أن تصل خطوطها غير المربحة إلى حد أدنى من العوائد الإيجابية خلال سنة أو سنتين. حتى الآن، كانت التجارة الإلكترونية والسحابة هي التي قادت النتيجة النهائية. وكان الجانب السلبي الرئيسي إلى جانب النتائج الفاترة الإجمالية هو المعدل المرتفع للغاية لإعادة الاستثمار المطلوب في الشركات. انخفض التدفق النقدي الحر بأكثر من 50٪ على أساس سنوي.

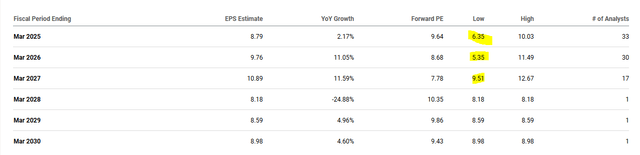

توقعات المحللين

هناك انقسام كبير إلى حد ما في مجتمع المحللين ويمكن للمرء أن يرى ذلك في الفجوة بين الحد الأدنى للتقديرات والتقدير المتوسط.

تسعى ألفا

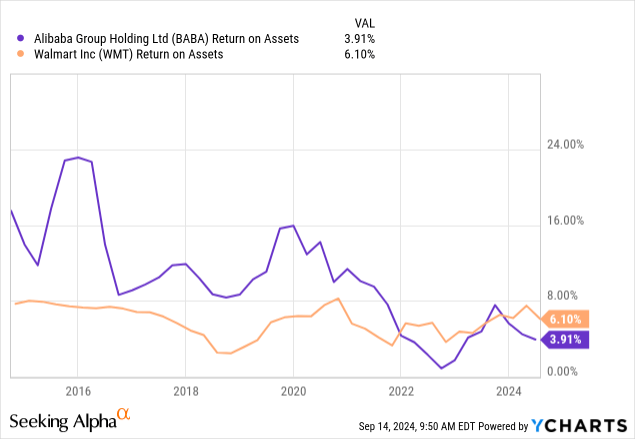

ومن المضحك أن المحلل الوحيد الذي لديه تقديرات لما بعد السنة المالية 2027، أقل من رقم 2025 لكل من عامي 2028 و2029. وبالطبع الحجة الرئيسية هي أن BABA رخيص مهما كانت الطريقة التي تقسمها بها. انظر إلى نسب السعر إلى الربحية المنخفضة تلك. لكن نسب السعر إلى الربحية هذه تحكي نصف القصة فقط. انخفض BABA عند هذه المستويات لأنه بدأ في إنتاج بعض من أقل العوائد على الأصول التي يمكنك العثور عليها.

ولكن هل يمكن قلب هذا الأمر؟ ولا نعتقد أن هذا سيحدث في أي وقت قريب.

بيانات الصين

أكبر كاهونا للصين هو سوق العقارات. لقد حددنا ذلك على أنه أكبر فقاعة على هذا الكوكب، وذلك بعد أن علمنا بما تتداوله أسهم الذكاء الاصطناعي المتعددة في هذه الأيام. ولا توجد نهاية في الأفق للمشاكل.

وعلى الرغم من الجهود التي تبذلها الهيئات التنظيمية الصينية لتحفيز قطاع العقارات، إلا أن الركود السكني مستمر في التعمق. وفي أغسطس، انخفضت قيمة مبيعات المنازل الجديدة من أكبر 100 شركة عقارية بنحو 26.8٪ عن العام السابق إلى 251 مليار يوان (35.4 مليار دولار)، وفقًا للبيانات الأولية الصادرة عن شركة China Real Estate Information Corp. ويقارن ذلك بانخفاض بنسبة 19.7٪ في يوليو.

وقال كليمنت تشونغ، رئيس أبحاث الدخل الثابت في إيست سبرينج إنفستمنتس: “كانت السوق تبحث عن دعم سياسي أكثر حسما تجاه قطاع العقارات، لكن لسوء الحظ لم يكن ذلك وشيكاً”. وأضاف أن “ثقة المستثمرين بشأن التعافي المستدام في قطاع العقارات ليست مرتفعة للغاية في الوقت الحالي”.

المصدر: بلومبرج

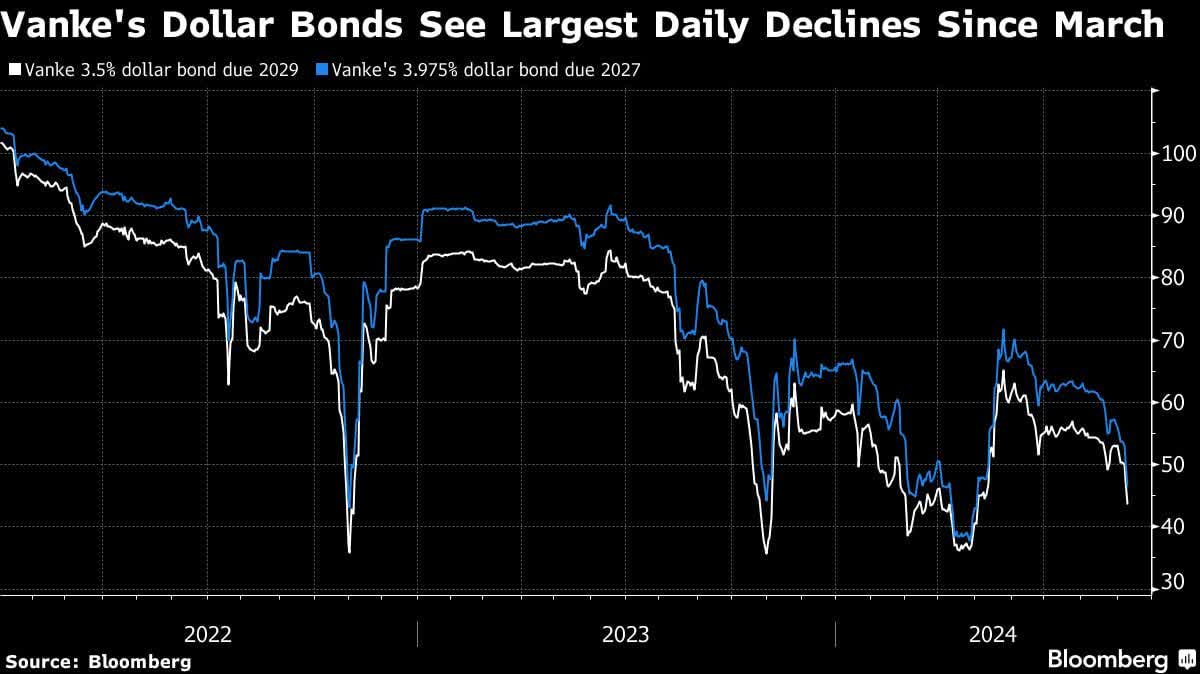

أسهم شركات التطوير العقاري تزداد عمقا في محنتها.

بلومبرج

ولا تزال محاولات الصين لتحقيق الاستقرار تفشل على جبهات متعددة.

وفي شهر مايو/أيار، حثت الحكومة المركزية الصينية أكثر من 200 مدينة على شراء المنازل غير المباعة لتخفيف العرض الزائد. وبعد مرور أكثر من ثلاثة أشهر، استجاب 29 شخصًا فقط للنداء.

وتسلط وتيرة التنفيذ البطيئة – المدفوعة إلى حد كبير بالاقتصاديات غير الجذابة للخطة للحكومات المحلية – الضوء على التحدي الذي يواجهه الرئيس شي جين بينغ وهو يحاول وقف الركود العقاري القياسي الذي يهدد بتقويض أهداف النمو في البلاد.

المصدر: بي إن إن بلومبرج

المشكلة هي أن الأسعار لا تزال مرتفعة بشكل يبعث على السخرية. ما عليك سوى إلقاء نظرة على عوائد الإيجار التي تكون أقل حتى من أسعار الفائدة المنخفضة للغاية.

ويعمل البيروقراطيون المحليون على التوفيق بين مطالب بكين بينما يحاولون توخي الحذر بشأن التكاليف. إن شراء الشقق في هذه المرحلة ليس له أي معنى مالي بالنسبة لهؤلاء المسؤولين، حيث من المتوقع أن تنخفض أسعار الشقق بنسبة 30٪ أخرى على الأقل في المدن الكبرى قبل أن تستقر، وفقًا لشركة Jefferies Financial Group Inc.

كما أن العوائد المقدرة من تحويل المخزون إلى مساكن ميسورة التكلفة هي أيضًا أقل من تكلفة التمويل. وبلغ متوسط عائدات الإيجار في مدن الدرجة الأولى في الصين 1.4% فقط في عام 2023، مقارنة بمعدل تمويل البنك المركزي البالغ 1.75%، وفقًا لشركة Macquarie Group Ltd.

المصدر: بي إن إن بلومبرج

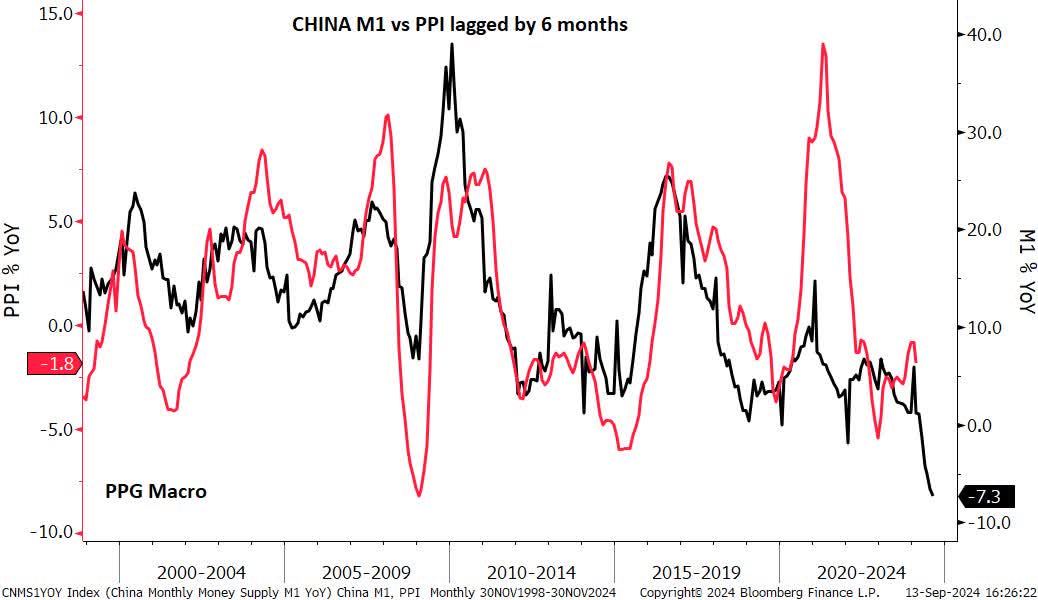

وقد نتعرض لصدمة انكماشية أخرى في الأشهر المقبلة، وخاصة إذا انضمت بقية دول العالم إلى الركود.

PPG Macro عبر Bloomberg كما تمت مشاركته على X

في ظل هذه الظروف، سيكون من غير الحكمة تجاهل الماكرو والركض خلف BABA لأنه رخيص.

الحكم

كان أكبر تطور إيجابي بالنسبة لـ BABA هو أن بكين أدركت أن الموجة الانكماشية في البلاد ستزداد سوءًا إذا دمرت سوق الأوراق المالية الخاصة بها. الأخبار الأخيرة الصادرة عن هيئة مراقبة مكافحة الاحتكار تؤكد بشكل أساسي أن هذا هو رأيهم.

أنهت هيئة مكافحة الاحتكار الصينية عملية “تصحيح” تنظيمية استمرت ثلاث سنوات لشركة علي بابا وأشادت بعملاق الإنترنت لامتثالها، بعد تغريم الشركة 2.8 مليار دولار في عام 2021 بسبب الممارسات الاحتكارية.

وقالت إدارة الدولة لتنظيم السوق (SAMR) إنها قامت، خلال السنوات القليلة الماضية، بفحص عملية علي بابا لتصبح متوافقة مع لوائح مكافحة الاحتكار، وحققت أعمال التصحيح “نتائج جيدة”.

المصدر: البحث عن ألفا

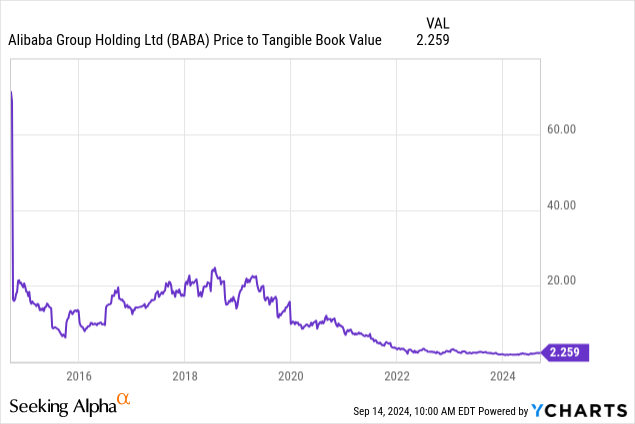

ومن غير المحتمل أيضًا أن تخسر الكثير من المال إذا كنت تمتلك BABA هنا على المدى الطويل. هناك الكثير من القيمة الأساسية حيث أن ما يقرب من نصف القيمة السوقية مدعومة بأصول ملموسة.

لكن تجار التجزئة يمكنهم التجارة بسعر رخيص عندما تبدو هوامش ربحهم في اتجاه هبوطي.

نعتقد أيضًا أن هذه المستويات من الهوامش جاءت نتيجة لمستويات عالية جدًا من إعادة الاستثمار في الأعمال التجارية. لذا فإن عائد المالك الحقيقي (ربما يقاس بالتدفق النقدي الحر) أقل بكثير. يمكن أن يتراجع السهم مرة أخرى إذا واجهنا ركودًا عالميًا ويمكن أن تتبخر هذه الأرباح بنسبة 50٪ على الأقل. من المحتمل أيضًا أن نشهد مستوى متزايدًا من الاستثمارات في مجموعة Taobao وTmall، مما سيضغط على التدفق النقدي الحر. ويمكن قول الشيء نفسه عن مجموعة علي بابا الدولية للتجارة الرقمية. يبدو BABA رخيصًا بشكل أساسي، وعلى الرغم من ارتفاعه بنسبة 25% عن مقالتنا في فبراير، إلا أن التقييم لم يرتفع حقًا. لكن البيئة الكلية تبدو سيئة للغاية ونعتقد أن هذا يمكن أن يظل فخًا للقيمة لفترة طويلة. نحن نقوم بتخفيض هذا إلى حالة انتظار وسنراقب القصة أثناء تطورها.

يرجى ملاحظة أن هذه ليست نصيحة مالية. قد يبدو الأمر كذلك، يبدو كذلك، ولكن من المدهش أنه ليس كذلك. يُتوقع من المستثمرين بذل العناية الواجبة والتشاور مع أحد المتخصصين الذين يعرفون أهدافهم وقيودهم.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.