")

أُطرُوحَة

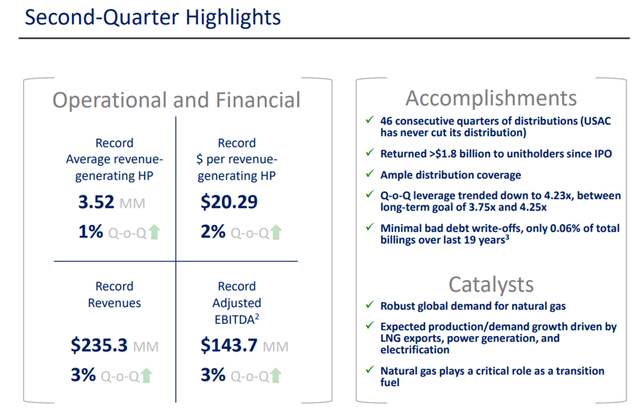

شركاء الضغط في الولايات المتحدة الأمريكية (بورصة نيويورك: الولايات المتحدة الأمريكية) واصلت وتيرتها الثابتة والمتوقعة في الربع الثاني، مع زيادة متتالية طفيفة في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مقارنة بالربع الأول. وقد مكّن ذلك الشركة من الحفاظ على سجلها الطويل الذي يبلغ 0.525 دولارًا أمريكيًا/وحدة توزيعات ربع سنوية، وهو أمر جيد عائد 9.3٪ بالأسعار الحالية.

لقد تحسن العائد بشكل معتدل منذ تحليلي الأخير نتيجة لانخفاض الأسعار بنسبة 6٪ منذ منتصف مايو. وفي حين أن مسار الأعمال ثابت، إلا أن المؤشرات تظهر على توقف النمو.

التزمت USAC بإستراتيجية نمو فعالة من حيث التكلفة من خلال إصلاح وإعادة نشر وحدات الضاغط الخاملة لتسهيل النمو وسط سلسلة توريد مقيدة لمكونات الضاغط. والآن بعد أن تجاوز معدل الاستخدام 95%، فإن فرص النمو تبدو محدودة.

أواصل تصنيف USAC على أنه HOLD نظرًا للعائد المميز الخاضع للضريبة والذي يتطابق تقريبًا مع متوسط العائد التاريخي لـ S&P500. ومع ذلك، هناك آخرون خيارات الاستثمار التي لديها مستويات أعلى من العائد الإجمالي وعوائد قابلة للمقارنة.

أداء الربع الثاني

كان الربع الثاني عاديًا، لكنه كان متسقًا بالتتابع. سجلت USAC تحسينات منخفضة من رقم واحد في كل من الإيرادات والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. وكان هذا مدفوعًا بزيادة قدرها 1% في إجمالي القدرة الحصانية أثناء الخدمة، بالإضافة إلى تحسن طفيف في الإيرادات لكل قوة حصانية أثناء الخدمة.

عرض المستثمر USAC

تتمحور استراتيجية النمو الحالية لشركة USAC حول نشر وحدات الضاغط الخاملة. ويمكن تجديد هذه الوحدات وإعادة نشرها بطريقة أكثر كفاءة من حيث رأس المال مقارنة بشراء مكونات الضاغط الجديدة. ويسمح هذا أيضًا بالنشر بشكل أسرع حيث تظل المهلة الزمنية لوحدات الضاغط الجديدة في حدود 10-12 شهرًا.

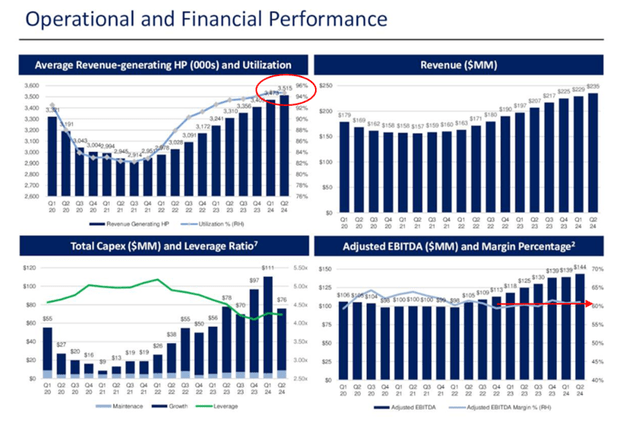

ومع ذلك، وكما أوضحت بالتفصيل في تحليلي الأخير، فإن عمق هذه الاستراتيجية محدود. وصل أسطول USAC إلى 95٪ من الاستخدام، وهو تحسن كبير من أدنى مستوياته في عام 2021 والتي بلغت حوالي 80٪. وهذا الاستخدام متسق إلى حد ما في جميع أنحاء الصناعة، مما يشير إلى وجود فائض طفيف في العرض.

لسوء الحظ، على الرغم من السرد الثابت من الإدارة بأن سوق الضغط ضيق بالنسبة للوحدات المتاحة، لم تتمكن USAC من ترجمة ذلك إلى هوامش أعلى للشركة. منذ عام 2022، ظل هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدل ثابتًا.

عرض المستثمر USAC

مع وجود 99% من أسطولها الكبير من القدرة الحصانية في الخدمة حاليًا، فإن الجزء الأكبر من القدرة الخاملة المتبقية هو في شكل وحدات قدرة حصانية صغيرة. وقد أدى ذلك إلى انخفاض نمو الإيرادات حيث تم استنفاد وحدات الهامش الأعلى بشكل أساسي. أتوقع أن يستمر هذا الاتجاه المتمثل في توقف النمو مع استهلاك الشركة لإمداداتها المتبقية من المعدات. ويتوقع الرئيس التنفيذي للعمليات في الشركة أن يحدث هذا في أقل من عام واحد.

إريك شيلر – الرئيس التنفيذي للعمليات في USAC – مكالمة جماعية للربع الثاني

لكنني أعتقد أنه بين ما لدينا على الأرض وما لدينا من مخزون يمكننا إعادة نشره للحزمة، لدينا إمدادات كافية لمواصلة المضي قدمًا هنا خلال الربعين أو الثلاثة أرباع القادمة.

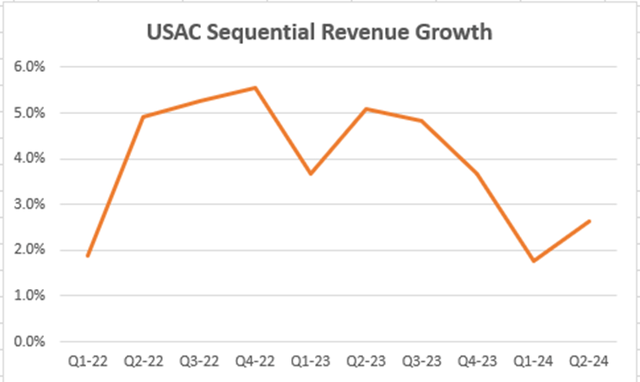

نمو الإيرادات المتسلسل (عرض مستثمر USAC)

المسار المخطط

ولتلخيص الأمر في ثلاث كلمات، فإن الخطة ستكون “الحفاظ على الوضع الراهن”. وعلى المدى القريب، كانت الشركة واضحة جدًا بأنها لا تنوي الالتزام بأي قرارات رأسمالية مهمة حتى تنتهي انتخابات نوفمبر. وتعتقد الشركة أن هناك مخاطرة تجارية ملموسة في حالة فوز كامالا هاريس بالانتخابات المقبلة.

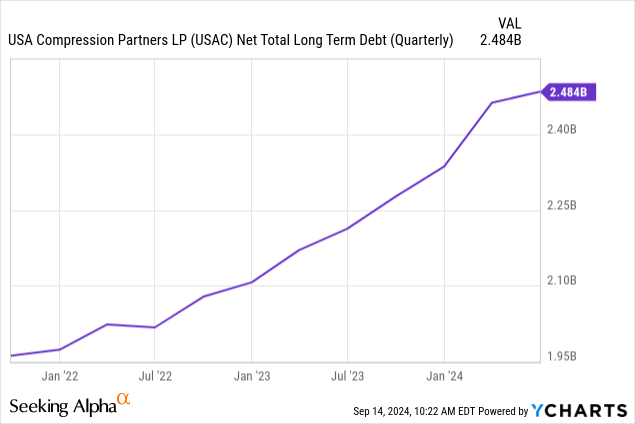

وحتى على المدى الطويل، ليس لدى الشركة أي شيء مثير مخطط له. وتخطط الشركة لتعزيز الميزانية العمومية قبل مناقشة أي تغييرات في سياسة التوزيع الخاصة بها. ومع وجود ديون بقيمة 1.5 مليار دولار تستحق في عامي 2026 و2027، يبدو أن هذا المشروع سيكون متعدد السنوات. ستكون هناك حاجة إلى انضباط رأس المال بالنظر إلى الوضع الحالي للتدفقات النقدية للشركة.

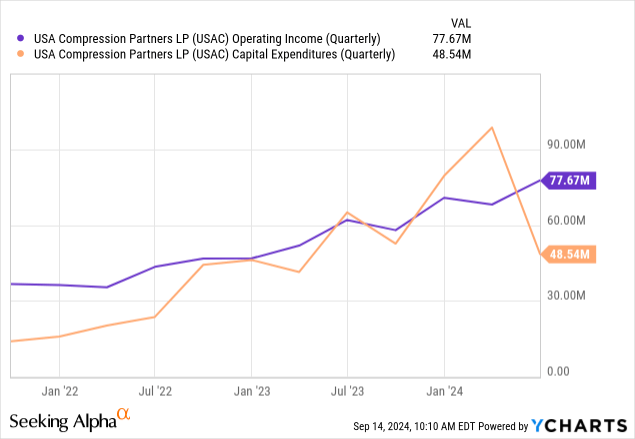

حتى وقت قريب، كانت الشركة تنفق كل دخلها التشغيلي تقريبًا على النفقات الرأسمالية. ولا يشمل ذلك مصاريف الفوائد والتوزيعات لحاملي الوحدات. ونتيجة لذلك، نما إجمالي ديون الشركة ببطء على مدى السنوات القليلة الماضية.

ولذلك، لعكس هذا الاتجاه والحفاظ على التوزيع، سيتعين تخفيض النفقات الرأسمالية بشكل كبير. بشكل افتراضي، سيؤدي هذا إلى صعوبة تحقيق النمو ولكنه سيساعد على ضمان تحقيق الشركة لهدفها غير المعلن المتمثل في الحفاظ على “الوضع الراهن”.

الأداء الإجمالي لـ USAC بالمقارنة مع البدائل المتوسطة

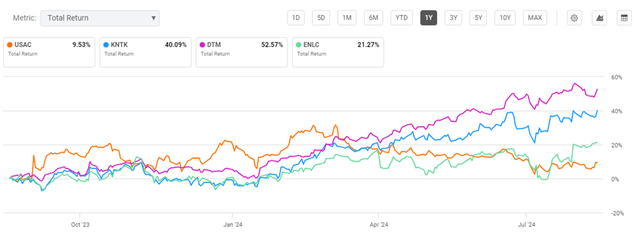

يعد نموذج أعمال USAC قطاعًا متخصصًا في قطاع النقل. المنافسون الرئيسيون لها هم شركة Archrock (AROC) وشركة Kodiak Gas Services (KGS). كلتا الشركتين متشابهتان للغاية من حيث القيمة السوقية وقدرة الضغط الإجمالية.

في حين أن أيا من هذه الشركات ليس لديها عوائد مماثلة، إلا أنها تتمتع بأساسيات أفضل وتستمر في الاستثمار بقوة في أساطيلها. من منظور إجمالي العائد، يمكننا أن نرى أن إجمالي عائد USAC مستمد من إنتاجها وكان أداءه أقل بكثير من أداء كل من KGS وAROC.

البحث عن أداة مقارنة أسهم ألفا

ولتوسيع مجموعتي من خيارات الاستثمار المحتملة، قمت أيضًا بمقارنة USAC بالشركات المتوسطة ذات القيمة السوقية الأصغر والتي تعد أيضًا عملاء محتملين لـ USAC. وتتراوح القيمة السوقية لهذه الشركات بين 7 مليار دولار و8 مليار دولار، مقارنة بـ 2.6 مليار دولار لشركة USAC. هنا، نرى نتيجة مماثلة، مع تفوق الثلاثة على USAC.

البحث عن أداة مقارنة أسهم ألفا

على الرغم من أن أيًا من خيارات الاستثمار المقدمة هنا لا يحتوي على عائد يطابق USAC، إلا أن هناك بالتأكيد عوائد قوية للاختيار من بينها، تتراوح بين 3.4% و6.7%. باستثناء ENLC (ثاني أقل أداء مذكور هنا)، فإن جميع خيارات الاستثمار الأخرى لديها بعض جوانب النمو الأساسية التي تؤدي إلى ارتفاع أسعار الأسهم.

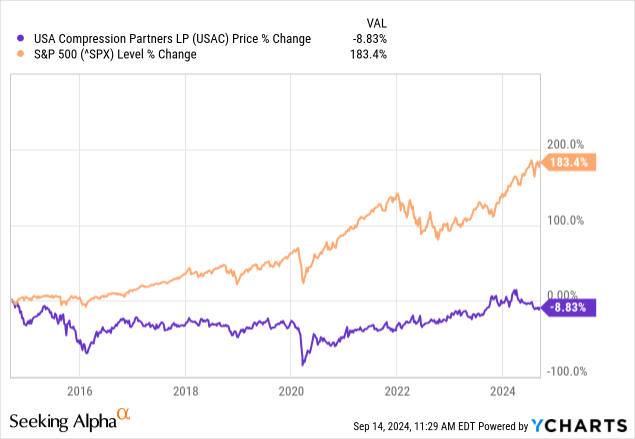

وهذا شيء تفتقده USAC ومن الواضح أنه سبب ضعف أدائها مقارنة بالاستثمارات الأخرى. على مدى السنوات العشر الماضية، سجلت USAC صافي سلبي من حيث ارتفاع الأسعار. وبالمقارنة بأداء مؤشر ستاندرد آند بورز 500 خلال نفس الفترة، فإن الفرق هو الليل والنهار.

لماذا تقيم USAC فريقًا؟

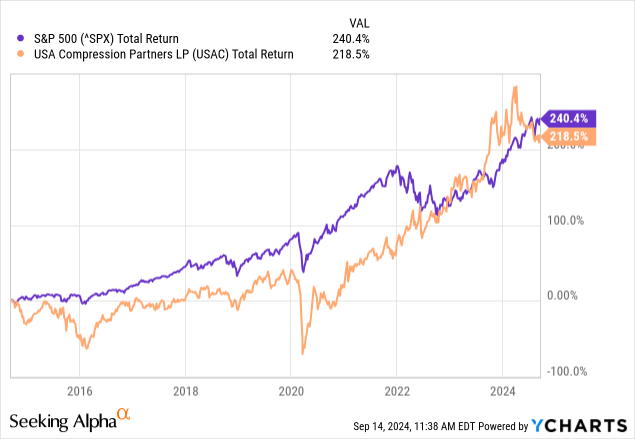

وكما سيشير الكثيرون، فإن إجمالي العوائد يحكي القصة الكاملة للأسهم الموزعة. ورغم أن أداء سعره تأخر بالتأكيد عن العديد من الأسهم، فإن العائد يوفر أداء معادلاً لمؤشر ستاندرد آند بورز 500. وتتجلى العائدات ببساطة بطريقة مختلفة.

يتم أيضًا فرض ضرائب على عوائد USAC من خلال تنظيمها كشراكة وإصدار نموذج K-1. وهذا يعطي إجمالي عوائده دفعة معتدلة لا تنعكس في الرسم البياني أدناه.

بالإضافة إلى ذلك، أنا مندهش من أن نقص المعروض من معدات الضاغط لم يتجلى في توسيع هامش USAC. ونظرًا للتوقعات طويلة المدى للطلب القوي على الغاز الطبيعي، فقد يرى المستثمرون انقطاعًا عن الأنماط التاريخية في هذا المجال.

يتم أيضًا استخدام نفس المعدات التي يتم نشرها بواسطة USAC لتوفير الطاقة الاحتياطية لمراكز البيانات. ومع اقتراب المهل الزمنية من عام كامل، يبدو أن سلاسل التوريد غير مجهزة للتعامل مع الطلب القادم. عندما يفوق العرض الطلب، يجب على المستثمرين أن يتوقعوا رؤية توسع في الهامش. قد لا يظهر هذا التأثير حتى تقترب الصناعة من الاستفادة بنسبة 100%، ولكن في النهاية، لا بد أن يحدث شيء ما.

إذا تمكنت USAC من ترشيد توسيع الهامش، فستكون لديها فرصة للنمو وتحسين ميزانيتها العمومية دون نفقات رأسمالية ذات معنى.

المخاطر

أكبر ما يقلقني بشأن USAC هو إدارة مستويات ديونها. تحتاج إلى الحصول على تدفقين نقديين حرين موجبين بعد التوزيع ومدفوعات الديون. إذا لم يتم ذلك، فسوف تستمر الشركة في تراكم الديون وربما تحدي تصنيفها الائتماني.

هذا السيناريو نفسه واجهته شركة Energy Transfer (ET) الشركة الأم لـ USAC منذ عدة سنوات، مما تطلب قطعًا مؤقتًا في التوزيع. وبدون أي توسع في الهامش، أعتقد أن هناك احتمال مشروع لهذه النتيجة نفسها إذا لم يتم تقليص الإنفاق بشكل كبير في السنوات القليلة المقبلة.

الوجبات السريعة الرئيسية للمستثمر

1. USAC في المراحل الأخيرة من إستراتيجية النمو الخاصة بها لنشر معدات الضغط غير المخصصة مع استمرار توسع قطاع خطوط أنابيب الغاز الطبيعي.

2. سوف تستمر مستويات مديونية الشركة في الارتفاع حتى تحقق الشركة التدفق النقدي الإيجابي بعد سداد التوزيعات.

3. تتمتع العديد من خيارات الاستثمار المماثلة بتاريخ عائد أفضل بكثير مع عوائد معتدلة.

4. تمكنت USAC من الحفاظ على إجمالي العائدات بنفس وتيرة مؤشر S&P500 من خلال التوزيعات مقابل زيادة رأس المال. كما أن إصدار نموذج K-1 يمنح المستثمرين الحق في الحصول على مزايا ضريبية.

5. تحتاج USAC إلى تحقيق توسيع الهامش للعودة إلى FCF الإيجابي بعد التوزيع لتقليل إجمالي مستويات ديونها.