")

لقطة من طائرة بدون طيار لجنوب سمرلين، نيفادا في يوم صافٍ

أعلاه: لا يزال سوق السكان المحليين في لاس فيجاس يستفيدون من الهجرة من جميع أنحاء الولايات المتحدة، ومعظمهم من كاليفورنيا. – مكتب الإحصاء الأمريكي.

- في قطاع بطيء خلاف ذلك في الوقت الحالي، يرى مورجان ستانلي الآن ارتفاعًا بنسبة 23% لزيادة الوزن مع 74 دولارًا أمريكيًا لنقطة نقطة لبويد (بورصة نيويورك: بي واي دي). تعتبر مكاسب إيرادات BYD عبر الإنترنت هي مفتاح الترقية.

- تعد صفقة BYD لعام 2020 مع FLUT مقابل 5٪ من الأسهم المتداولة للوصول إلى 28 عقارًا ومحفظة 10 ولايات لـ Fan Duel واحدة من أذكى الصفقات في القطاع التي قام بها مشغلو الطوب والملاط.

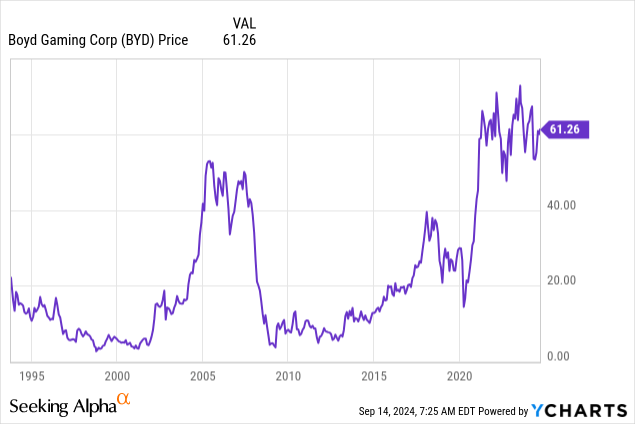

الفرضية: لقد أكدت الترقية الأخيرة التي أجراها ستيفن جرامبلنج، محلل مورجان ستانلي، على وجهة نظري الصعودية الطويلة الأمد للسهم. قام بنقل مكالمته على BYD من الوزن المتساوي إلى الوزن الزائد، مما يشير إلى تقدم بنسبة 23٪ في غضون 12 شهرًا إلى 74 دولارًا. وفقًا لتقارير ناسداك، أبدى المحلل إعجابه بنسبة EV/EBITDA الخاصة بشركة BYD مقابل نسبة EV/EBITDA. أقرانهم إم جي إم روح تشيكوسلوفاكيا. تم رفع حزب العمال من 59.38 دولارًا إلى 74 دولارًا. ونظرًا للتباطؤ العام للقطاع، فإن هذا التغيير مرحب به من قبل حاملي الأسهم.

أتفق مع أن هذا التغيير كان مدروسًا جيدًا في ضوء أطروحة جرامبلينج. يستشهد موقفه الصعودي بالعديد من عناصر أعمال BYD التي استخدمتها أيضًا منذ فترة طويلة لبناء حالتي الخاصة للسهم الذي يعود إلى أربع سنوات على الأقل. وأشار أيضًا إلى ملكية BYD لـ 90٪ من عقاراتها كميزة إضافية. لقد قام معظم أقرانهم منذ فترة طويلة ببيع جزء كبير من عقاراتهم إلى صناديق الاستثمار العقارية. لكن المحفز المركزي هو النمو عبر الإنترنت.

قيمة Alpha Spread DCF عند كتابة 74.50 دولارًا على الهدف مع ترقية Morgan Stanley PT. أفضل حالة لها هي $ ~ 87.

لقد جاءت أطروحتي الصعودية الطويلة الأمد بشأن سهم BYD أكثر ثباتًا من أطروحة مورغان. كان السعر في 12 يوليو 2022 عند كتابتنا هو 49.67 دولارًا. نحن نستشهد بأساس منطقي مماثل لدعم نقطة PT الصعودية لدينا. تحمل SA المتابعة الخاصة بي على السهم سعر PT ~ 78 دولارًا – 85 دولارًا (25 فبراير الماضي) يصل إلى 7 دولارات تقريبًا فوق Grambling's. ينبع ارتفاع معدل PT الخاص بي من وجهة نظر أكثر تفاؤلاً لمكاسب إيرادات الطوب والملاط المرتبطة بالتأثير التنافسي المتناقص.

أعتقد أنني حسبت المزيد من التفاؤل لأنني قمت بإعداد تقديرات للأعمال المقبلة بناءً على اتجاهات التداول في هذا القطاع. لكنني استمدت أيضًا من سنوات عملي الداخلية. لقد واجهت رياحًا معاكسة وضغوطًا تنافسية مماثلة كما واجهت BYD، بما في ذلك أحدث نتائجها في الربع الثاني من عام 2024.

جوجل

أعلاه: (المصدر: أرشيف مدينة سام). بدأ كل شيء بشخص واحد (سام بويد)، وملكية واحدة وتركيز على العملاء كان أمرًا حيويًا في السوق المحلية.

باختصار: أرباح BYD للربع الثاني من عام 2024 تسلط الضوء على الربع الثاني من عام 2024

ربحية السهم: 1.58 دولار، والإيرادات 967 مليون دولار، بفارق 57 مليون دولار، وكلها تقريبًا تنبع من المكاسب في المراهنات الرياضية عبر الإنترنت. بشكل عام، سجلت BYD زيادة في الإيرادات بنسبة 5.5%، مدفوعة بارتفاع قوي بنسبة 52% في قطاع الأعمال التجارية عبر الإنترنت. يعد هذا الأداء عبر الإنترنت دليلاً على أنني أعتقد أن النمو السريع لأعمال الشركة عبر الإنترنت قد عوض الكثير من الضعف في بعض قطاعات الطوب والملاط. لقد كانت ضعيفة إلى حد ما عبر القطاع الإقليمي بأكمله وستعمل من خلال النظام كما تفعل دائمًا، عائدة إلى النمو العضوي.

جوجل

المصدر: أرشيفات ألعاب BYD.

أعلاه: مثل جميع الصفقات الرائعة، كان ذلك مربحًا لكلا الشركتين.

أعلاه: للأعلى، نعم، ولكن أمامك مساحة كبيرة للجري.

كانت إحدى النتائج الرئيسية التي تعمقنا فيها وسط الكثير من القطاعات الصعودية القوية مثل الإنترنت هي التخفيف المذكور أعلاه خلال الفترة من يناير إلى يونيو 2024 في سوق السكان المحليين في لاس فيجاس في BYD. هذه هي القوة التقليدية للشركة. أثناء الإعلان عن الأرباح، عزت الإدارة تراجع الإيرادات المحلية إلى البيئة “التنافسية” العامة.

أعتقد أننا بحاجة إلى النزول لإلقاء نظرة تفصيلية على هذا الجزء. هناك نوعان من الجناة هنا. ربما يكون أحدهما هو الحافة الرائدة لما أسميه إرهاق التمويل. إنه تأثير مذكور أو مفهوم قليلاً يحدث في الألعاب في دورات غير ملحوظة. فهو يحتوي على بذور القليل من الخوف من الركود في التفكير العام. لكن مخاوف اللاعبين في الغالب تتعلق باللعب أكثر من اللازم. يشعر اللاعبون “بالإرهاق” عندما نشير إلى هذا التطور. ومع ذلك، بالنسبة لشركة BYD، أعتقد أن رأس الحربة في ليونة السوق المحلية لها أيضًا علاقة كبيرة بظهور منتجعات Red Rock (RRR) لأول مرة في ديسمبر 2023، وهي ملكية محلية راقية جديدة، دورانجو.

أرشيفات بي واي دي

أعلاه: يعد Durango ملكية جديدة راقية استحوذت على حصة بدرجات متفاوتة في السوق المحلية بأكملها

لقد أكدت استفساراتي الأخيرة بين أصدقاء الصناعة في فيجاس شعوري بأن دورانجو قد قامت، في مرحلتها المبكرة، بسرقة حصة من BYD – الآخرين أيضًا. لقد غادر للتو الفترة الأولية التي تكون فيها زيارة الفضول في أعلى مستوياتها.

لقد رأيت تسلسل الضغط التنافسي هذا عدة مرات من قبل. هناك ثلاث مراحل لتأثير خصائص السوق الجديدة على رواد السوق الحاليين. المرحلة الأولى، الظهور الأول (23 ديسمبر) إلى الأشهر الستة الأولى، والتي تظهر زيارة “يجب أن أرى” إلى العقار الجديد بشكل كبير. ويلي ذلك الأشهر الستة المقبلة، حيث غرقت زيارات المسار في نمط معين. عادة، رأينا خلال هذه المرحلة الثانية التالية، حيث بدأت الغالبية العظمى من اللعب التي اختبرت العقار الجديد في العودة ببطء إلى حيث كانت الدعامة الأساسية. ثم لدينا المرحلة الثالثة عندما تنتهي العملية بخسارة دائمة لبعض الزيارات – ليست كبيرة عادةً – إما لاتجاهات المشاركة أو العودة الكاملة إلى العقار الذي تم اختياره مسبقًا أولاً.

لقد استشهدت بهذه الظاهرة من أرشيفي الشخصي في منشور سابق، لكن ذلك كان في بداية ظهور دورانجو لأول مرة. تم إجراء هذا التحديث من مناقشاتي مع أصدقاء الصناعة في السوق المحلية منذ 10 أيام.

أشار بيان أرباح الربع الثاني من عام 2024 لي إلى أن المرحلة الأولى من تجربة “يجب أن أرى” كانت مسؤولة عن خسارة كبيرة في زيارات الدافع. هذه هي الأشهر الستة الأولى من دورانجو. وهذا من شأنه أن يضع التأثير على الأعمال التجارية المحلية لشركة BYD وراء سرقة حصة السوق. نحن الآن في المرحلة الثانية مع تدفق مستمر من عوائد العملاء. تُظهر تقارير الإيرادات عمومًا تراجعًا في وتيرة الأعمال المفقودة حتى تصبح ثابتة. ومن الواضح أن نمط عودة مختبري “يجب أن أرى”. سوف يتسارع ذلك حتى المرحلة الثالثة، والتي أعتقد أننا سنشهد استئناف النمو العضوي لشركة BYD قبل انتشار فيروس كورونا.

يحتوي الأداء الإقليمي العام لعقارات BYD عبر نظامها بأكمله على العديد من عناصر إرهاق التمويل المذكور أعلاه، بناءً على التوقعات الاقتصادية للمناطق.

ماليا؛ أثبتت BYD أنها من بين أكثر موزعي الأصول ذكاءً في هذا المجال. لقد خدمتها عقلية إدارة المعاملات بشكل جيد. تم إبرام شراكة بنسبة 50% مع شركة MGM في عام 2003 لصالح نادي AC Borgata بمبلغ 990 مليون دولار، وتم تحويل الكثير من العائدات إلى الاستحواذ على عقارين محليين في فيغاس تم تسعيرهما بشكل صحيح.

على الرغم من أن الشركة تستخدم الديون لتمويل العمليات الحالية من وقت لآخر، إلا أن سجلها نظيف في السداد أو إعادة التمويل. ولديها 280 مليون دولار نقدا و3 مليارات دولار ديون طويلة الأجل. إن جهودها المشاع لشراء PENN Entertainment (PENN) مع FLUT لا تعتبر ركلًا للإطارات الخاملة. لديهم المرونة والموارد اللازمة للقيام بمثل هذه الصفقة. تمتلك BYD 5% من أسهم FLUT، والتي تم تداولها مقابل وصول Fan Duel إلى كازينوهاتها الـ 28 في عشر ولايات. لقد كان الفوز مربحًا للجانبين. فقط على أساس النسبة المئوية للدولار مقابل الدولار، زادت قيمة أسهم BYD في FLUT بشكل كبير منذ عام 2020. نتذكر ما حققته BYD على أرضها منذ عام 2003 عندما أدت شراكتها بنسبة 50/50 مع MGM بقيمة تريليون دولار بالإضافة إلى Borgata في AC إلى بيع نصف ظهيرها لشريكها مقابل 900 مليون دولار.

إن القيمة السوقية لشركة BYD البالغة 5.88 مليار دولار مقومة بأقل من قيمتها الحقيقية بالنظر إلى ما يمكن أن تجلبه 5٪ من FLUT إما في إعادة البيع إلى FLUT أو في السوق المفتوحة.

تلخيص

لقد جاءت ترقية Morgan Stanley (تقرير 4 سبتمبر/NASDAQ) في توقيت جيد جدًا نظرًا للانفجار المتوقع في مراهنات اتحاد كرة القدم الأميركي الذي لا يزال قيد التشغيل. تعتبر شركة BYD المقفلة في موقعها مع FD شركة رائدة في حصتها في السوق. تواجه الكازينوهات التقليدية الخاصة بها رياحًا معاكسة قوية عبر جغرافية الكازينو الإقليمية. هيكلها المالي متين، وميزانيتها العمومية نظيفة، وفي الغالب، من وجهة نظري، فإن جودة إدارتها تحقق الأهداف وتتجاوزها.

لا تقلل من فرص التوصل إلى اتفاق بشأن بنسلفانيا. إنها مناسبة جدًا في كل مكان. وبطبيعة الحال، هذا بعيد كل البعد عن أن يحدث الآن، وقد لا يحدث أبدا. لكن نية BYD وFLUT تشير بوضوح إلى أنهما غير راضيين عن الجلوس على ما لديهما. كما هو مذكور أعلاه، قامت BYD بصرف شراكتها مع Borgata، وبيعها لشركة MGM. إذا كنت ترى هذا بمثابة دخول إلى قطاع الألعاب، فيمكنك العثور على سهم أفضل الآن. إن التوازن في المواقع والاستقرار المالي والاستراتيجية التي نجحت لعقود من الزمن معروضة للبيع عند نقطة دخول جيدة الآن.