: حان وقت الجشع (ترقية التصنيف)")

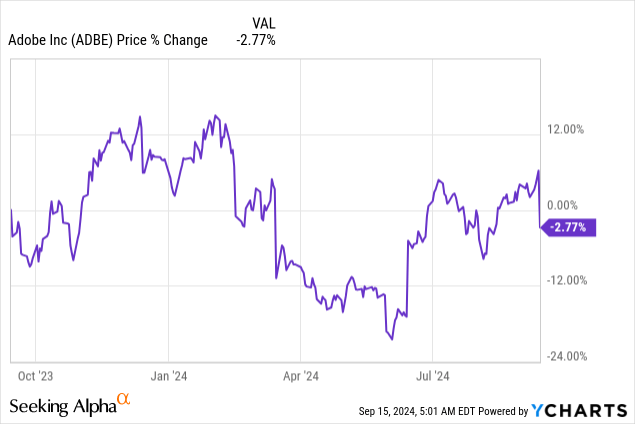

أسهم أدوبي (ناسداك: أدبي) بنسبة 9٪ يوم الجمعة بعد أن قدمت شركة صناعة البرمجيات توقعات إيرادات أضعف من المتوقع للربع الحالي. بشكل عام، كانت نتائج Adobe للربع الثالث قوية بشكل عام حيث تواصل الشركة توسيع نطاق عروض الذكاء الاصطناعي الخاصة بها وترى أنها قوية الزخم في قطاعها الأكبر، الوسائط الرقمية. استفادت Adobe أيضًا من تسارع إيرادات 1 PP مقارنة بالربع السابق وزادت ربحيتها بأرقام مضاعفة على أساس التشغيل وصافي الدخل. الأسهم ليست رخيصة تمامًا، ولكنها أرخص من الأسبوع الماضي، ولهذا السبب أوصي المستثمرين بشراء الانخفاض هنا.

التقييم السابق

لقد قمت بتقييم أسهم شركة Adobe على أنها شراء في شهر يوليو – Adobe: برنامج تشغيل برمجيات الذكاء الاصطناعي التوليدي – حيث طرحت شركة البرمجيات منتجات جديدة، بما في ذلك الذكاء الاصطناعي، والتي أشارت إلى إمكانية تحسين إنتاجية المستخدم، ولأن Adobe كانت رؤية زخم قوي في الخط العلوي. استمر هذا الزخم في الربع المالي الثالث، ولا أعتقد أن توقعات الإيرادات للربع المالي الرابع كانت سيئة حقًا. حققت Adobe ربحية قوية في الربع الأخير، وفي رأيي، يتعامل المستثمرون مع فرصة شراء منخفضة بعد إعلان أرباح الربع الثالث.

أدوبي تغلب على التقديرات

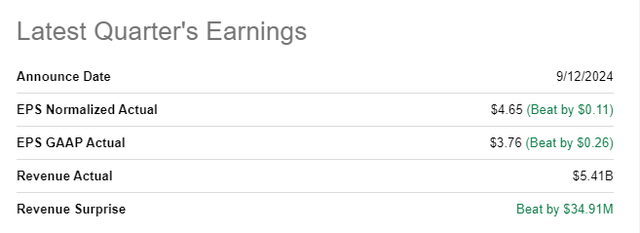

أعلنت شركة تصنيع البرمجيات عن نتائج أفضل في كل من المحصلة النهائية والأعلى للربع المالي الثالث: فقد حققت أرباحًا معدلة قدرها 4.65 دولارًا أمريكيًا للسهم الواحد على إيرادات قدرها 5.4 مليار دولار أمريكي. تجاوز رقم ربحية السهم التقدير المتفق عليه بمقدار 0.11 دولار للسهم الواحد، في حين جاء الحد الأعلى عند 35 مليون دولار قبل متوسط التوقعات.

تسعى ألفا

نتائج الأعمال الأساسية القوية للربع الثالث، مما أدى إلى تحسين الربحية

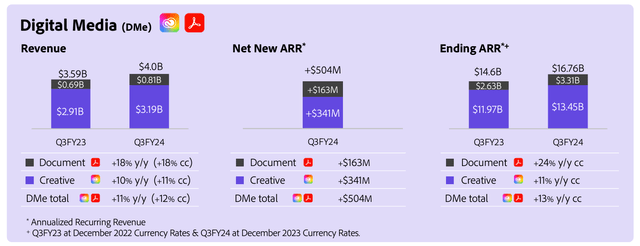

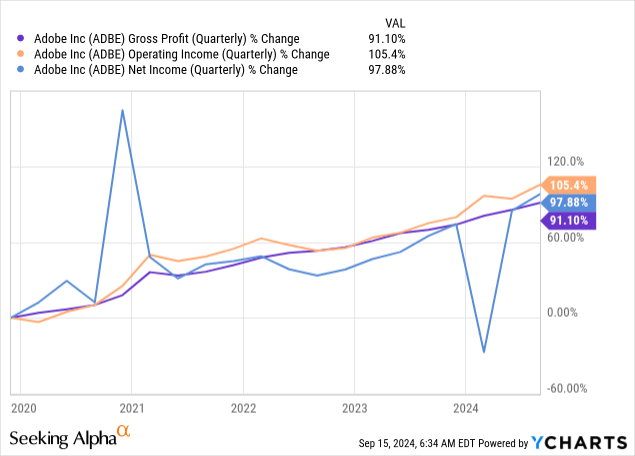

أعلنت شركة Adobe عن نتائج مالية قوية للربع المالي الثالث، مما يشير إلى الزخم المستمر في قطاع الوسائط الرقمية الأساسي للشركة. في الربع المالي الثالث (الذي انتهى في 30 أغسطس 2024)، حققت Adobe إيرادات بقيمة 5.41 مليار دولار، مما يظهر نموًا بنسبة 11٪ على أساس سنوي. يمثل هذا النمو تسارعًا بمقدار 1 نقطة مقارنة بالربع السابق، ويرجع ذلك أساسًا إلى توسع الأعمال في مجال الوسائط الرقمية.

تشتمل الوسائط الرقمية على أعمال Adobe الإبداعية والمستندات التي تسحقها، ويرجع ذلك جزئيًا إلى طرح منتجات جديدة خاصة بالذكاء الاصطناعي مثل تقديم مساعدي الذكاء الاصطناعي في Adobe Acrobat وReader. ونتيجة لذلك، ارتفعت إيرادات الوسائط الرقمية بنسبة 11% مقارنة بالعام الماضي. ويشهد كلا القطاعين أيضًا زخمًا كبيرًا في صافي الإيرادات السنوية المتكررة الجديدة، حيث تحصل Adobe على الإيرادات بشكل أساسي من خلال نموذج أعمال قائم على الاشتراك. بلغ إجمالي إيرادات الاشتراك 5.18 مليار دولار أمريكي في الربع الثالث من عام 2024، وهو ما يمثل حصة إيرادات قدرها 96%.

أدوبي

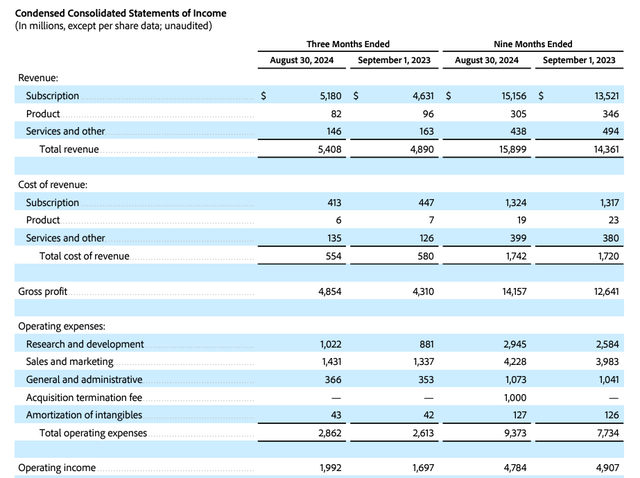

علاوة على ذلك، قامت Adobe بتحسين ربحيتها بشكل كبير في الربع الثالث، مدفوعة بتزايد عملاء المؤسسات الذين يقبلون عروض الاشتراك. تستمر المنتجات الجديدة والمحسنة مثل Adobe Firefly وعروض الذكاء الاصطناعي المتنوعة في جعل منصة Adobe نقطة جذب للمبدعين، مما يؤدي أيضًا إلى زيادة الدخل التشغيلي. حقق صانع البرمجيات 1.99 مليار دولار أمريكي من الدخل التشغيلي في الربع الثالث من عام 2024، مما يدل على زيادة سنوية بنسبة 17٪. وفي الوقت نفسه، ارتفع صافي دخل Adobe بنسبة 20% على أساس سنوي ليصل إلى 1.68 مليار دولار.

أدوبي

تنمو مقاييس الربحية الرئيسية لشركة Adobe، ويرجع ذلك أساسًا إلى أن الشركة تقوم بعمل رائع في توسيع نطاق عروض الاشتراك ذات الهامش المرتفع. وفي السنوات الخمس الماضية، تحسنت بشكل كبير أرقام الأرباح الرئيسية ــ إجمالي الأرباح، والدخل التشغيلي، وصافي الدخل ــ واستمرت الاتجاهات في الارتفاع بمقدار نقطتين.

توقعات سيئة الاستقبال للربع الرابع

تتوقع Adobe أن تنخفض إيراداتها في الربع الرابع إلى نطاق يتراوح بين 5.50 و5.55 مليار دولار، وهو ما جاء أقل من متوسط توقعات المحللين البالغ 5.61 مليار دولار من الإيرادات. كان التوجيه الخاص بالربع المالي الحالي (الربع الرابع) هو السبب إلى حد كبير، في رأيي، لرد فعل السعر السلبي على تقرير أرباح Adobe الأسبوع الماضي. بالنظر إلى أنه من المتوقع أن تدر شركة Adobe 21.4 مليار دولار، أعتقد أن خسارة 85 مليون دولار من حيث توجيهات إيرادات الربع الرابع لا ينبغي أن تعيق السهم لفترة طويلة.

أدوبي

تقييم شركة أدوبي

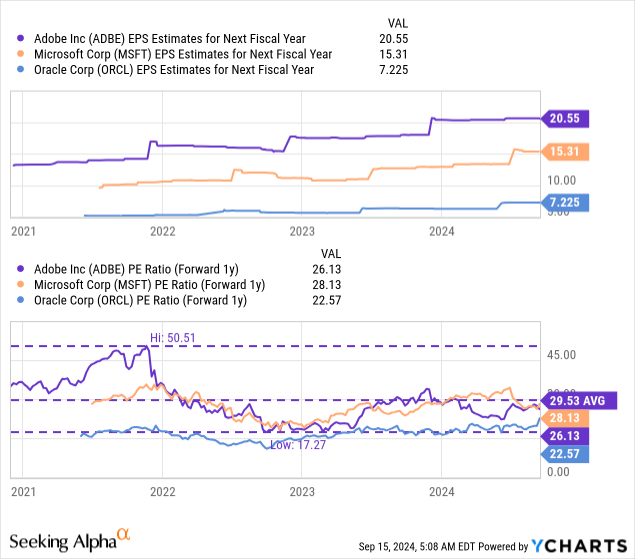

Adobe ليست بالضرورة باهظة الثمن، مع الأخذ في الاعتبار أن الشركة تدير منصة برمجية مربحة للغاية تعتمد على الاشتراك على نطاق واسع. يتم تقييم Adobe حاليًا بنسبة سعر إلى أرباح تبلغ 26X، استنادًا إلى أرباح العام المقبل، والتي تتم مقارنتها بنسبة السعر إلى الربح البالغة 28X لشركة Microsoft (MSFT) و23X لشركة Oracle (ORCL). كلا المنافسين هما أيضًا شركتان برمجيات مربحتان للغاية تقدمان أدوات إنتاجية الأعمال.

تبلغ نسبة السعر إلى الأرباح لمجموعة الصناعة 26X، في حين أن متوسط نسبة السعر إلى الأرباح لمدة 5 سنوات لشركة Adobe هو 30.0X. أعتقد أن Adobe يمكن أن تعود إلى متوسط تقييم الربحية 30X، مع الأخذ في الاعتبار أنها مربحة للغاية وهي حاليًا في المراحل الأولى من توسيع نطاق عروض الذكاء الاصطناعي الخاصة بها. سيستمر منشئو المحتوى في الانجذاب إلى أدوات Adobe الإبداعية، خاصة في الوسائط الرقمية، والتي ينبغي أن تترجم إلى نمو متزايد في إيرادات الاشتراك.

يتم حساب نسبة السعر إلى الربحية 30X، استنادًا إلى تقدير إجماعي قدره 20.55 دولارًا أمريكيًا للسهم، إلى قيمة عادلة في حدود 617 دولارًا أمريكيًا. وهذا يعني احتمالية إعادة التقييم بنسبة 15٪ تقريبًا، لكن تقديري للقيمة العادلة لا يأخذ في الاعتبار تسارع خط Adobe الأعلى واستيعاب الاشتراك المتزايد بسبب عروض الذكاء الاصطناعي. أعتقد أيضًا أن الانخفاض يوم الجمعة الماضي يخلق فرصة شراء فريدة للمستثمرين الذين لديهم الرغبة في الاستثمار في برامج الذكاء الاصطناعي على المدى الطويل.

المخاطر مع أدوبي

أعلنت شركة Adobe عن نتائج مالية قوية للربع الثالث، ولكن هناك مخاطر. أحد المخاطر هو التآكل المحتمل لربحيتها وهوامشها في حالة قيام شركات برمجيات الأعمال الأخرى بتقديم أدوات إنشاء أفضل وأكثر كفاءة بمساعدة الذكاء الاصطناعي. وتحظى الشركات الناشئة الآن أيضا بالفرصة، للاستفادة من قوة الذكاء الاصطناعي، للتنافس مع منصات برمجية كبيرة جيدة التمويل مثل أدوبي أو مايكروسوفت.

الأفكار النهائية

في رأيي، بالغ المستثمرون في رد فعلهم تجاه توقعات إيرادات Adobe للربع الرابع حيث أن التوجيهات أخطأت متوسط التوقعات بمقدار 85 مليون دولار فقط… وهو مبلغ لا يثير الهوس بالنظر إلى أن صانع البرامج مستعد لتحقيق إيرادات تبلغ حوالي 21 مليار دولار هذا العام . ما زلت أحب أن الغالبية العظمى من إيرادات الشركة تأتي من الاشتراكات، وأن Adobe تدير نموذج أعمال عالي الهامش. ونتيجة لذلك، أصبحت شركة Adobe مربحة على نطاق واسع، وتشير جميع مقاييس الربحية على المدى الطويل (والقصير) إلى الأعلى. كانت أسهم Abode أيضًا أكثر تكلفة في الماضي، وكان الانخفاض الأخير بمثابة فرصة شراء للمستثمرين. في الواقع، أعتقد أن أفضل وقت للشراء هو غالبًا الوقت الذي يشعر فيه المستثمرون بالذعر والخوف. في رأيي، هذه واحدة من هذه الفرص.