")

فودافون (ناسداك: VOD) أعلنت عن أداء تشغيلي إيجابي في الربع الأول من السنة المالية 2025 ولديها الآن ملف أعمال أقوى بعد التخلص من إيطاليا وإسبانيا، مما يجعلها بمثابة دخل مقوم بأقل من قيمته الحقيقية على المدى الطويل المستثمرين.

كما غطيت في المقالات السابقة، أرى فودافون بمثابة اختيار دخل مثير للاهتمام في صناعة الاتصالات الأوروبية، نظرًا لأن أرباحها مستدامة، وقد بذلت الشركة في الماضي القريب جهودًا مهمة لتحسين أساسياتها.

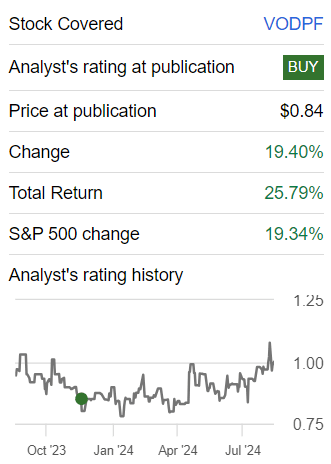

في حين أن فودافون كانت اختيارًا متناقضًا إلى حد ما في هذا القطاع، إلا أن أداء أسهمها كان جيدًا جدًا منذ مقالتي الأخيرة، حيث ارتفعت بأكثر من 25٪ بما في ذلك الأرباح، متفوقة على السوق خلال نفس الإطار الزمني.

أداء المقال (البحث عن ألفا)

نظرًا لأنني لم أقم بتغطية شركة Vodafone لبعض الوقت، فإنني أقوم في هذه المقالة بتحديث أحدث أداءها المالي واستثماراتها الحالة، لمعرفة ما إذا كان لا يزال اختيارًا مثيرًا للدخل بالنسبة للمستثمرين على المدى الطويل.

نظرة عامة على الأعمال والمالية

فودافون هي شركة اتصالات كبيرة، وتنتشر عملياتها في العديد من الدول الأوروبية والأفريقية، على الرغم من أن أهم أسواقها هي ألمانيا والمملكة المتحدة. وفي الأشهر الأخيرة، قررت الشركة الخروج من الأسواق التي كان أداؤها التشغيلي فيها يعاني، وتحديداً في إيطاليا. وإسبانيا، حيث كانت احتمالات تحول الأعمال منخفضة بسبب المنافسة القوية في السوق.

وتم الانتهاء من بيع العملية الإسبانية في مايو الماضي بقيمة مؤسسية تبلغ حوالي 5 مليارات يورو، وفي إيطاليا، تم الاتفاق على البيع بقيمة مؤسسية تبلغ 8 مليارات يورو. ستجمع هاتان العمليتان معًا حوالي 12 مليار يورو نقدًا مقدمًا لشركة فودافون عند اكتمالها، وهو مبلغ كبير لتعزيز ميزانيتها العمومية. علاوة على ذلك، تعتبر هذه العمليات مهمة للغاية بالنسبة للشركة لإعادة تشكيل وجودها في أوروبا القارية، حيث تتعرض هذه الأيام للأسواق ذات آفاق النمو الأفضل وحيث تتمتع فودافون بمكانة أقوى.

وإلى جانب الخروج من إيطاليا وإسبانيا، أعلنت فودافون أيضًا في عام 2023 عن اتفاقية مع سي كيه هاتشيسون القابضة المحدودة (OTCPK:CKHUY)، لدمج عملياتها مع منافستها Three، والتي لا تزال في انتظار الموافقة التنظيمية.

في الواقع، قبل بضعة أيام، أصدرت هيئة المنافسة والأسواق في المملكة المتحدة (CMA) نتائج أولية بشأن الاندماج المقترح، مما أثار المخاوف بشأن انخفاض المنافسة في السوق واحتمال ارتفاع الفواتير لعملاء الهاتف المحمول. وفي حين أن فودافون لا تتفق مع بعض النتائج، فمن المحتمل أن يؤدي هذا إلى بعض الحلول لمعالجة مخاوف هيئة أسواق المال. وبالتالي، ليس من المؤكد أن الاندماج سيحصل على الموافقة النهائية في ديسمبر المقبل. إذا تمكنت فودافون من دمج عملياتها مع منافستها، فستكون هذه هي الخطوة الأخيرة في خطة إعادة الهيكلة الحالية، بعد فصل أعمال الأبراج قبل عامين وخروجها من إسبانيا وإيطاليا مؤخرًا.

وهذا يعني أنه حتى الآن، تمكنت فودافون بالفعل من تحقيق الدخل من أعمال الأبراج والعمليتين اللتين كان أداؤهما سيئًا للغاية، وهو ما يمكن اعتباره نتيجة إيجابية للغاية، وكان حاسمًا في تحسين الميزانية العمومية لشركة فودافون وتوفير أرباح أكثر استدامة.

في الواقع، بعد هذه التصرفات، أعادت فودافون توزيع أرباحها إلى 0.045 يورو للسهم الواحد فيما يتعلق بعامها المالي 2025 (السنة المالية 2025)، وتعتزم إعادة حوالي 4 مليارات يورو من رأس المال من خلال عمليات إعادة شراء الأسهم، ومن المتوقع أن يصل هدف نسبة الرفع المالي الجديد إلى نطاق 2.25-2.75x. وهذا يعني أن فودافون تهدف إلى الاحتفاظ بجزء كبير من الأموال النقدية التي تم جمعها من عمليات التصرف لخفض مستويات ديونها، مع إعادة بعض رأس المال إلى المساهمين في الوقت نفسه، وهو ما يبدو معقولاً لاستدامة نموذج أعمالها على المدى الطويل.

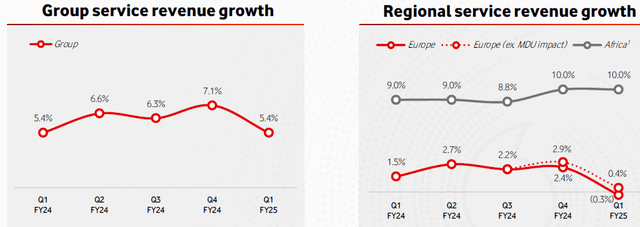

ومن الناحية التشغيلية، قامت فودافون بتحسين زخمها في الأرباع الأخيرة، خاصة بعد تبسيط عملياتها في الأسواق ذات الخلفية التجارية الأفضل. في الربع الأول من السنة المالية 2025، أعلنت شركة Vodafone عن نمو قوي في إيرادات الخدمات والأرباح على أساس معدل، على الرغم من تأثر عملياتها في ألمانيا بتغيير في القانون المتعلق بانتقال الوحدات السكنية المتعددة (MDUs).

ارتفعت إيرادات خدمات المجموعة بنسبة 5.4% على أساس سنوي، مدعومة بالوحدات الأفريقية، بينما في أوروبا، تأثر الأداء سلبًا بالقضية الألمانية. وعلى الرغم من ذلك، فإن نمو إيرادات الخدمات الإجمالية لا يزال جيدًا جدًا وقريبًا من متوسطه خلال الأرباع القليلة الماضية، كما هو موضح في الرسم البياني التالي.

نمو الإيرادات (فودافون)

على الرغم من أدائها الإيجابي المتعلق بنمو إيرادات الخدمات، إلا أن الإيرادات الأخرى كانت أكثر هدوءًا، وهي إيرادات الهواتف، وكان سعر صرف العملات الأجنبية أيضًا سلبيًا بالنسبة للنمو المبلغ عنه، مما أدى إلى إيرادات إجمالية قدرها 9 مليار يورو في الربع الأول من السنة المالية 2025، بزيادة 2.8٪ على أساس سنوي.

نظرًا لانخفاض التضخم نسبيًا مقارنة بالأرباع السابقة، كانت الرافعة التشغيلية لشركة Vodafone أفضل في الربع الأول من السنة المالية 2025، مما أدى إلى ارتفاع الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بعد الإيجار (EBITDAaL) بنسبة 5.1% على أساس سنوي على أساس عضوي. ومع ذلك، وبسبب التحركات السلبية للعملة، ارتفعت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 2.1% فقط على أساس سنوي إلى ما يقرب من 2.7 مليار يورو. هذا التأثير الكبير على سعر صرف العملات الأجنبية تبرره تركيا إلى حد كبير، حيث أدت أزمة التضخم المفرط إلى انخفاض كبير في الليرة التركية مقابل اليورو في الأشهر الأخيرة (حوالي -30٪ خلال العام الماضي).

بالنسبة للسنة المالية بأكملها، حافظت فودافون على توجيهاتها لتحقيق أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ حوالي 11 مليار يورو، معدلة للتخلص من إسبانيا وإيطاليا، وينبغي أن يكون تدفقها النقدي الحر 2.4 مليار يورو على الأقل. نظرًا لأن الشركة خفضت توقعات أرباحها للسنة المالية 2025 وما بعدها، وتتوقع الآن توزيع 0.045 يورو للسهم الواحد وهو نصف توزيعها السنوي السابق، فإن تدفقها النقدي الحر العضوي يغطي بهامش واسع التدفق النقدي المتوقع للأرباح، والذي ينبغي أن يكون حوالي 1.2 مليار يورو في هذه السنة المالية.

نظرًا لأن الشركة بدأت مؤخرًا عملية إعادة شراء أسهم بقيمة 2 مليار يورو وتهدف إلى إعادة حوالي 4 مليارات يورو إلى المساهمين من خلال عمليات إعادة شراء الأسهم، فإن هذا سيؤدي إلى خفض عدد الأسهم القائمة ويؤدي إلى انخفاض التدفقات النقدية الخارجة في السنوات التالية، مما يجعل توزيعات الأرباح مغطاة بشكل جيد من خلال التدفق النقدي الحر على المدى المتوسط.

من ناحية أخرى، بسعر سهمها الحالي، تقدم فودافون الآن عائد أرباح آجلة يزيد قليلاً عن 5٪، مقارنة بحوالي 10٪ عندما قمت بتغطيتها آخر مرة، لكن الأرباح أصبحت الآن أكثر استدامة ولم يكن السوق يقدم الكثير. الائتمان لعوائد فودافون ذات الأرباح العالية. وبالتالي، أعتقد أن الشركة اتخذت القرار الصحيح بخفض أرباحها بعد الخروج من إسبانيا وإيطاليا.

وفيما يتعلق بميزانيتها العمومية، باعت فودافون قبل بضعة أسابيع حصة أخرى في أعمال الأبراج الخاصة بها من خلال مساهمتها في شركة Oak Holdings (التي تمتلك 89% من Vantage Towers)، وجمعت حوالي 1.3 مليار يورو نقدًا، وهي خطوة مهمة أخرى لتخفيض الديون.

وبينما لم تكشف فودافون عن صافي مركز ديونها في نهاية الربع الأخير، وفقًا لتقديرات المحللين، فمن المتوقع أن يبلغ صافي مركز ديونها حوالي 27 مليار يورو بنهاية العام المالي 2025. وبالتالي، يجب أن تبلغ نسبة الرفع المالي لديها حوالي 2.45 x في السنة المالية 2025. ويتماشى هذا مع النطاق المستهدف، وبالتالي تبدو الرافعة المالية لشركة Vodafone مقبولة، ولا تحتاج الشركة إلى الاحتفاظ بالكثير من الأرباح في المستقبل القريب، مما يبشر بالخير لتوزيع أرباحها في المستقبل.

وعلى الرغم من ذلك، فإن الإجماع الحالي لا يتوقع نمو الأرباح على مدى السنوات المالية الأربع المقبلة، وهو ما يبدو متحفظا للغاية. ولذلك، لدى فودافون احتمالات جيدة لتجاوز تقديرات توزيعات الأرباح الحالية على مدى السنوات القليلة المقبلة، مما قد يؤدي إلى ارتفاع عائد الأرباح على المدى المتوسط.

فيما يتعلق بتقييمها، تواصل فودافون التداول بمضاعفات متساهلة نسبيًا، نظرًا لأنه يتم تداولها حاليًا بحوالي 9.7 أضعاف الأرباح الآجلة، مقارنة بأكثر من 13 ضعفًا من الأرباح على مدى السنوات الخمس الماضية.

مع الأخذ في الاعتبار جهودها لتحسين بصمتها التجارية من خلال بيع الوحدات ذات الأداء الضعيف واستخدام العائدات النقدية لتخفيض الديون، وهو ما كان مصدر قلق رئيسي في السوق بشأن حالتها الاستثمارية، يبدو هذا التقييم جذابًا للمستثمرين على المدى الطويل. مقارنة ببعض أقرانه مثل تليفونيكا (تي إي إف) أو البرتقالي (ORAN)، يتم تداوله أيضًا بسعر مخفض، وهو ما أعتقد أنه إشارة أخرى إلى أن شركة فودافون تبدو مقومة بأقل من قيمتها الحقيقية.

ومع ذلك، يجب على المستثمرين أيضًا أن يأخذوا في الاعتبار أن اندماجها في المملكة المتحدة قد لا تتم الموافقة عليه، وأن الشركة تواجه بعض الرياح المعاكسة للنمو في ألمانيا، وهي أكبر سوق لها، وهي مخاطر مهمة لحالتها الاستثمارية على المدى القريب.

خاتمة

لقد بذلت فودافون جهودًا كبيرة لتحسين أساسياتها والحصول على آفاق نمو أفضل في المستقبل، حيث يعد بيع إيطاليا وإسبانيا من المعالم الهامة. أصبحت ميزانيتها العمومية الآن في وضع أفضل بكثير، ويغطي توليد التدفق النقدي الحر أرباحها السنوية المعاد تحديدها. وهكذا، تواصل فودافون تقديم مزيج مثير للاهتمام من النمو والقيمة للمستثمرين على المدى الطويل.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.