")

لقد تجاوزنا منتصف موسم أرباح الربع الأول لمؤشر مناجم الذهب (GDX) وكانت شركة New Gold واحدة من أوائل الشركات التي أبلغت عن نتائجها (بورصة نيويورك: NGD). في منعطف مفاجئ من الأحداث ، فإن New Gold هي واحدة من أفضل الشركات أداءً حتى الآن ، وبدأت أخيرًا في تحقيق ثمار عدة سنوات من العمل ، مع ارتفاع هوامش الربح بشكل حاد في الربع الأول على مستوى الشركة ، وتمتع Rainy River بأعداد هائلة ربع مع مساهمة أولية من تحت الأرض. ومع ذلك ، في حين أن الذهب الجديد يسير بشكل جيد مقابل التوجيهات ومن المقرر أن يولد تدفقًا نقديًا مجانيًا ذا مغزى العام المقبل ، لا أرى أي طريقة لتبرير الدفع للسهم هنا بعد ارتفاع بنسبة 130 ٪ تقريبًا.

عمليات النهر المطير (موقع الشركة)

Q1 الإنتاج والمبيعات

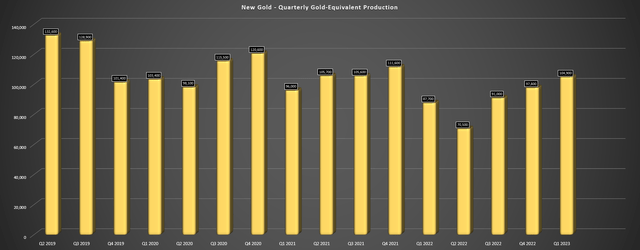

أصدرت New Gold نتائجها للربع الأول الشهر الماضي إنتاج ربع سنوي يصل إلى 104،900 أوقية من الذهب (GEOs) ، بزيادة قدرها 20٪ تقريبًا عن الفترة نفسها من العام الماضي. يُترجم هذا إلى زيادة بنسبة 15٪ في الإيرادات على أساس سنوي وزيادة بنسبة 14٪ في التدفق النقدي التشغيلي (قبل التحركات السلبية لرأس المال العامل) ، وهو أداء قوي بالنظر إلى أنه من المتوقع أن يعود الإنتاج إلى النهاية المرجحة بتحسين H2-2023 امام. كانت هذه النتائج القوية مدفوعة بالدرجات الأعلى في Rainy River والتي عوضها انخفاض طفيف في الأطنان المطحونة يوميًا ، ودرجات أعلى بكثير وعمليات التعافي في منجم New Afton في كولومبيا البريطانية.

الذهب الجديد – إنتاج جيو ربع سنوي (إيداعات الشركة ، مخطط المؤلف)

بالنظر إلى أداء Rainy River أدناه ، قام المنجم بمعالجة حوالي 22400 طن يوميًا بمتوسط درجة 1.12 جرام لكل طن من الذهب ، وهو ثاني أفضل ربع من وجهة نظر الصف في السنوات العديدة الماضية. ارتبطت درجات Rainy River الأعلى ببدء المساهمة من Intrepid Zone التي تقدمت 388 مترًا خلال الربع الأول والتي تحمل درجات أعلى بكثير من الحفرة المفتوحة. الأهم من ذلك ، لاحظت الشركة أن الدرجات والأطنان تتوافق جيدًا تحت الأرض ، وتم استخراج 69000 طن تقريبًا في الربع الأول من Intrepid.

كما تمت مناقشته في التحديثات السابقة ، ستحول Intrepid إلى Rainy River إلى أصول أكثر ربحية ، مع توقع درجات أعلى لتحسين ملف تكلفة المنجم. وخلال الربع الأول ، شهدنا تحسنًا مستمرًا في التكاليف في Rainy River ، مع انخفاض تكاليف الاستدامة الشاملة إلى 1،383 دولارًا للأونصة (Q1 2022: 1،592 دولارًا أمريكيًا / أونصة) ، مع ارتفاع حجم المبيعات وانخفاض حاد في الحفاظ على رأس المال. وتجدر الإشارة أيضًا إلى أن التعدين في الفص الشمالي قد اكتمل أخيرًا. لن يؤدي ذلك فقط إلى تحسين القدرة على التنبؤ من وجهة نظر الدرجة ، حيث يمثل هذا مجالًا صعبًا من وجهة نظر تسوية الدرجات ، ولكن يمكننا أن نشهد انخفاضًا في استهلاك الوقود مع استخدام هذا الجزء من الحفرة المفتوحة لتكديس النفايات.

عمليات الذهب الجديدة (موقع الشركة)

بالانتقال إلى New Afton ، كان ربعًا أفضل هنا أيضًا ، حيث ارتفعت الأطنان المستخرجة بشكل كبير إلى 693000 طن (Q1 2022: ~ 531000 طن) عند درجات أعلى بكثير. يرتبط التحسن في معدلات التعدين بمعدلات التعدين الثابتة في منطقة B3 ، وتحسنت الدرجات ماديًا على أساس سنوي إلى 0.78 جرام لكل طن من الذهب و 0.70 ٪ من النحاس مقابل. 0.38 جرام لكل طن ذهب و 0.49٪ نحاس في الربع الأول. بالاقتران مع عمليات الاسترداد المرتفعة ، ارتفع الإنتاج إلى حوالي 37300 جيو مقابل. ~ 27800 جيو ، مما يساعد على خفض تكاليف الاستدامة الشاملة إلى مستوى أكثر احترامًا قدره 1526 دولارًا / أونصة (Q1 2022: 1،913 دولارًا للأونصة) ، مع الاستفادة من رأس المال المستدام الأقل بكثير.

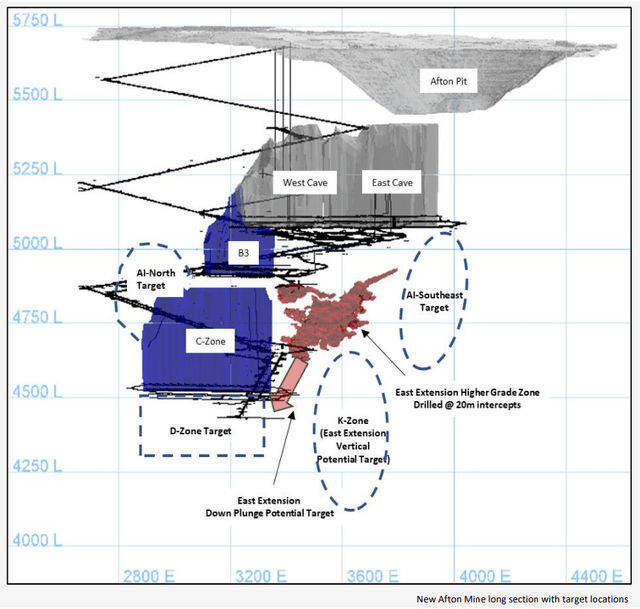

فيما يتعلق بتطوير C-Zone ، فقد تقدمت 1،172 مترًا في الربع ، وبينما كان التدفق النقدي الحر سالبًا عند 19 مليون دولار ، كان التدفق النقدي الخارج مرتبطًا بنمو رأس المال لإحضار المنطقة C عالية الجودة عبر الإنترنت والتي من المتوقع أن تصل إلى الإنتاج التجاري العام القادم. سيؤدي ذلك إلى ارتفاع كبير في إنتاج الذهب والنحاس وتكاليف أقل بكثير وتوليد تدفق نقدي حر ، مع تعيين إنتاج الذهب إلى أكثر من الضعف مقابل الذهب. مستويات 2022 في فترة المنطقة C بينما سيرتفع إنتاج النحاس أيضًا إلى ~ 70 مليون جنيه إسترليني سنويًا. لذلك ، في حين أن التكاليف قد تكون مرتفعة في الوقت الحالي ، وسيكون عام 2023 عامًا كثيف رأس المال (140 مليون دولار في رأس مال النمو عند نقطة المنتصف) ، سيرى المستثمرون فوائد هذا بحلول النصف الثاني من عام 2024.

مناطق افتون الجديدة – مقطع طويل (تقديم للشركه)

التكاليف والهوامش

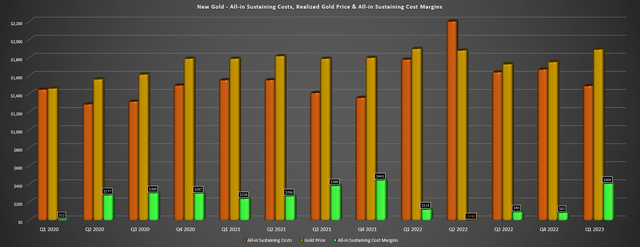

بالانتقال إلى التكاليف والهوامش ، كان ربعًا أفضل بكثير ، مع الاستفادة من أحجام المبيعات المرتفعة والانخفاض الكبير في رأس المال المستدام (26.3 مليون دولار مقابل 52.6 مليون دولار). وعلى الرغم من انخفاض متوسط أسعار المعادن المحققة ، فقد تحسنت الإيرادات بشكل كبير على أساس سنوي بينما زادت هوامش AISC بنسبة 240٪ على أساس سنوي إلى 404 دولارات للأونصة مقابل. 119 دولارًا / أوقية في الربع الأول من عام 2022. نظرًا للقوة التي رأيناها في أسعار المعادن وافتراض أن الذهب لا يزال أعلى من 1950 دولارًا أمريكيًا / أونصة ، يجب أن نرى هوامش AISC أعلى من 350 دولارًا أمريكيًا / أوقية للسنة المالية 2023 ، مع احتمال انخفاض AISC للذهب الجديد إلى أقل من 1600 دولار / أوقية والشركة تستفيد من ضعف الدولار الكندي.

الذهب الجديد – AISC ، سعر الذهب المحقق ، هوامش AISC (إيداعات الشركة ، مخطط المؤلف)

في حين أن ملف تعريف الهامش هذا لا يتراكم بالتأكيد مع المنتجين الآخرين الذين يجب أن يتمتعوا بهوامش AISC التي تقترب من 800 دولار / أوقية في السنة المالية 2023 مثل Agnico Eagle (AEM) و Endeavour Mining (OTCQX: EDVMF) ولن يولد الذهب الجديد تدفقات نقدية مجانية هذا عام حيث من المتوقع أن يكون إجمالي النفقات الرأسمالية 290 مليون دولار – 350 مليون دولار ، يجب أن نرى انخفاض AISC إلى أقل من 1500 دولار / أوقية في السنة المالية 2023 وأقل من 1400 دولار / أوقية في السنة المالية 2024 ، مما يترجم إلى ملف تعريف هامش أكثر قوة. سيكون هذا مدفوعًا بزيادة الإنتاج من المنطقة C وزيادة المساهمة من منطقة Intrepid عالية الجودة ، وتم إنشاء New Gold لتوليد ما يزيد عن 80 مليون دولار في التدفق النقدي الحر في عام 2024 ، وهو تحسن جوهري عن السنوات السابقة.

في حين أن كل هذا يعد أخبارًا إيجابية ، كما هو الحال بالنسبة لمركزها المالي المحسن حيث حققت عائدات تبلغ حوالي 23 مليون دولار من أسهمها في Artemis وتمديد استحقاق RCF الخاص بها من ديسمبر 2026 إلى ديسمبر 2025 ، يبدو أن بعضًا من هذا قد تم تسعيره بالفعل في بعد ارتفاع بنسبة 130٪. هذا لا يعني أن السهم لا يمكن أن يرتفع ، لكنه يشير إلى أن المستثمرين ليس لديهم هامش أمان تقريبًا كما فعلوا عندما أشرت إلى أن هناك جانبًا هبوطيًا محدودًا من المستوى 0.71 دولار أمريكي بعد ربع تقريبي في الربع الثاني من عام 2022 لذلك ، في حين أن أطروحة التحول لا تزال سليمة مع توقع استمرار تعافي الهامش ، فمن الصعب تبرير دفع ثمن السهم هنا بالقرب من 1.45 دولارًا أمريكيًا.

التقييم والصورة الفنية

بناءً على ما يقارب 688 مليون سهم مخفف بالكامل وسعر سهم 1.42 دولار أمريكي ، يتم تداول الذهب الجديد بقيمة سوقية تبلغ 980 مليون دولار أمريكي وقيمة مؤسسة تبلغ حوالي 1.20 مليار دولار أمريكي. هذا يجعل New Gold واحدة من أقل الأسماء في السوق بين حوالي 400.000 أوقية من المنتجين في الولايات القضائية المصنفة من المستوى 1 فقط (أونتاريو ، كولومبيا البريطانية) ، ولكن الكثير من هذا الخصم له ما يبرره بالنظر إلى أن New Gold منتج عالي التكلفة لا تزال لا تولد تدفقًا نقديًا حرًا ثابتًا بسبب كونها في مرحلة النفقات الرأسمالية الثقيلة حيث تعمل على تطوير Rainy River Underground والمنطقة C في New Afton. لحسن الحظ ، يجب أن يتغير هذا في عام 2024 ، مع انخفاض الإنفاق الرأسمالي وارتفاع هوامش الربح في كلا المنجمين بمجرد أن تتجه المنطقة C إلى الإنتاج التجاري العام المقبل.

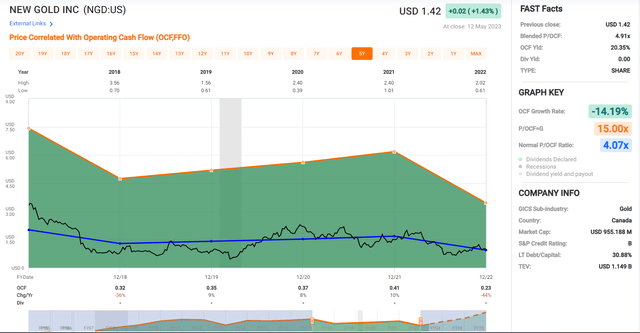

NGD – التدفقات النقدية التاريخية المتعددة (FASTGraphs.com)

بالنظر إلى الرسم البياني أعلاه ، يمكننا أن نرى أن الذهب الجديد قد تم تداوله تاريخيًا بتدفق نقدي مضاعف بمقدار 4.1x تقريبًا (متوسط 5 سنوات) ، وهو رقم أقل بكثير من مجموعة أقرانه. بالنظر إلى أن الشركة في حالة أفضل من الناحية المالية ومن المتوقع أن ترى تحسنًا جوهريًا في ملف تعريف التكلفة الخاص بها بدءًا من عام 2024 ، أعتقد أن المضاعف العادل للسهم هو 4.5 ضعف التدفق النقدي. إذا قمنا بضرب هذا المضاعف الأعلى (10٪ قسط إلى متوسط 5 سنوات) من خلال تقديرات التدفق النقدي للسنة المالية 2023 الأكثر تحفظًا والتي تبلغ 0.37 دولار ، فإن هذا يشير إلى قيمة عادلة للذهب الجديد تبلغ 1.67 دولارًا أمريكيًا – 17٪ ارتفاعًا عن المستويات الحالية.

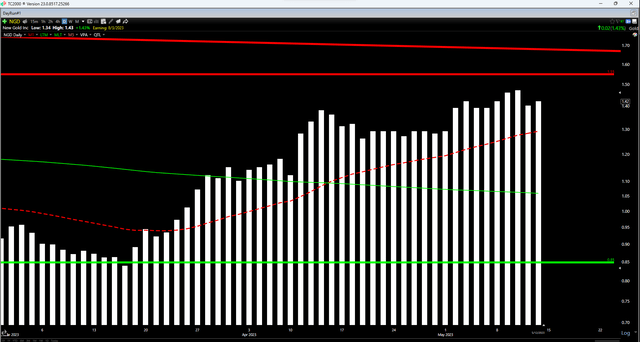

بينما يشير تقدير القيمة العادلة هذا إلى مزيد من الاتجاه الصعودي للقيمة العادلة على الرغم من الأداء المتفوق الأخير ، فإنني أفضل انتظار خصم 40٪ كحد أدنى للقيمة العادلة لتبرير بدء مراكز جديدة في صغار المنتجين. إذا طبقنا هذا الخصم على NGD ، فسيتم ترجمته إلى منطقة شراء مثالية بقيمة 1.00 دولار أمريكي أو أقل. ومن ثم ، لا أرى الأسهم في منطقة شراء منخفضة المخاطر حاليًا. هذا الرأي مدعوم بالصورة الفنية التي تظهر تداول NGD في الجزء العلوي من نطاق الدعم / المقاومة ، مع دعم قوي عند 0.85 دولار أمريكي ومقاومة عند 1.55 دولار أمريكي (نسبة العائد / المخاطرة الحالية 0.23 إلى 1.0).

NGD – الرسم البياني الأسبوعي (TC2000.com)

ملخص

جمعت New Gold نتائج قوية للربع الأول مع تحسن كبير في هوامشها ، والتي تضاعفت أكثر من ثلاث مرات من 119 دولارًا أمريكيًا / أوقية إلى 404 دولارات أمريكية / أوقية خلال الفترة نفسها من العام الماضي وتتتبع جيدًا نقطة منتصف توجيه التكلفة للسنة المالية 2023 (1،555 دولارًا أمريكيًا / أوقية). وفي الوقت نفسه ، يجري التقدم لزيادة الأطنان تحت الأرض في Rainy River ، والتي ستترجم إلى درجات رأس أعلى ، ويستمر العمل في تطوير C-Zone في التقدم ، مما سيخلق عملية بهامش أعلى بكثير في New Afton. ومع ذلك ، مع ارتفاع NGD بنسبة 130 ٪ عن أدنى مستوياته ولم يعد يقدم هامش أمان ، لا أرى مكافأة / مخاطرة جذابة هنا. لذا ، إذا شهد سهم NGD قوة مستمرة ، فسوف أرى أي ارتفاعات فوق 1.57 دولار أمريكي قبل يوليو كفرصة لجني بعض الأرباح.