")

لا شيء يأسر الروح الأمريكية أكثر من فريدوم فرايز وكوكاكولا. أمريكا بدون ماكدونالدز (بورصة نيويورك: MCD) ليست أمريكا. ولا أريد أن أعيش هنا.

لسوء الحظ ، يعكس سعر سهم ماكدونالدز القيمة التي يجلبها لأمتنا حيث يتم تداولها حاليًا عند 28 P / E. هذا يحطم قلبي لأنه كمواطن أمريكي ، من واجبي امتلاك هذا السهم ، لكنه ببساطة مكلف للغاية في الوقت الحالي. في الواقع ، عندما أصبحت مواطنًا أمريكيًا قبل بضع سنوات ، كان علي أن أقسم على قائمة ماكدونالدز أنني سأتناول العشاء هناك مرة واحدة على الأقل في الأسبوع.

خلفية الشركة

ماكدونالدز هي سلسلة مطاعم للوجبات السريعة تعمل في أكثر من 100 دولة مع أكثر من 40،000 موقع ، 95٪ منها حاصلة على امتياز.

تركز الشركة حاليًا على خطة “تسريع الأقواس” وهو مخطط عام للمجالات التي تريد ماكدونالدز تطويرها. إذا اضطررت إلى تلخيص هدف الخطة ، فسيكون هذا:

تستثمر ماكدونالدز في التكنولوجيا التي تقلل من نقاط احتكاك العملاء مما يجعل كل معاملة أسرع وأكثر سلاسة.

لقد شهدت الشركة بالفعل تغييرات في طريقة تفاعل المستهلكين مع الطلبات كما في عام 2022 ، جاء 35٪ من المبيعات في الأسواق الستة الأولى من القنوات الرقمية (تطبيق الهاتف المحمول ، والتسليم ، والكشك). غير Covid-19 الطريقة التي يلتقط بها المستهلكون طعامهم ، مع التركيز على تقليل الاتصال بين البشر. يتيح الطلب رقميًا للمستهلك تخطي الخط واستلام طلباته “بشكل أسرع وأكثر سلاسة”. في الواقع ، تختبر ماكدونالدز مبادرة جديدة تسمى “The Order Ahead Lane” ، والتي تسمح للعملاء باختيار طلباتهم المقدمة بالفعل عبر حزام ناقل … في ممر منفصل.

الربع الأول 2023

شهدت الشركة نموًا مزدوجًا ثابتًا عبر قنواتها ، بينما نما إجمالي الإيرادات بنسبة 8٪ ونما الدخل التشغيلي بنسبة 10٪ (بالعملة الثابتة). كان الدافع الأساسي لهذا النمو هو زيادة أسعار القوائم ، لكن حركة المرور زادت أيضًا. تستمر استراتيجية ماكدونالدز في تحقيق ثمارها مع نمو المبيعات الرقمية بنسبة 40٪ من المبيعات على مستوى النظام في الأسواق الستة الأولى.

الركود والتضخم

سُئل فريق الإدارة عن كيفية تأثير الركود والتضخم على الأعمال. صرح الرئيس التنفيذي ، كريس كيمبكزينشي:

ثم الأمر الآخر هو أننا نواصل مراقبة قبول أسعارنا عن كثب. أنا فخور حقًا بكيفية تنفيذ نظامنا للتسعير في ضوء التضخم المكون من رقمين الذي نشهده. لكننا نشهد ، في بعض الأماكن ، مقاومة للتسعير ، مقاومة أكثر مما رأيناه في البداية.

هل سيقلل التضخم من المبيعات؟

الطلب على ماكدونالدز غير مرن إلى حد ما مما يعني أنه ليس شديد الحساسية لتغيرات الأسعار المعتدلة. حتى لو لم يكن الأمر كذلك ، فبالنسبة لكل عميل يتم تسعيره من سوق ماكدونالدز بسبب ارتفاع الأسعار ، فمن المحتمل أن يتم تسعير المرء مرة أخرى بسبب ارتفاع الأسعار. بعبارة أخرى ، تترك الأسعار المرتفعة بعض العملاء في الخلف ، لكنها تعمل في كلا الاتجاهين ، حيث تجلب عملاء إضافيين أصبح سعرهم خارج الخيارات الأخرى التي أصبحت باهظة الثمن. ترى الشركة بعض النعومة في وحدات الطلب لكل معاملة ، لكن ماكدونالدز بشكل عام هي شركة تعمل بشكل جيد في كل من الأوقات الجيدة والسيئة.

تتوقع ماكدونالدز أن تبلغ هوامش التشغيل للسنة المالية 23 45٪ ، والتي ستكون أفضل هوامش في العشرين سنة الماضية ، فيما يتعلق ببياناتي السابقة. علاوة على ذلك ، هناك احتمال مثير للاهتمام أن الهوامش تتوسع إذا هدأ التضخم في النصف الثاني من العام. ستحتفظ ماكدونالدز بنفس مستويات التسعير ، لكن خفض التضخم سيعطي الشركة نفوذًا على تكاليف التشغيل ، وبالتالي إنتاج هوامش أكبر. هذا أحد المحفزات التي يمكن أن تدفع سعر السهم للأعلى ، لذلك دعونا ندخل في التقييم …

FastGraphs

FastGraphs هو برنامجي المالي المفضل لأنه يحدد التقييم بطريقة عرض منظمة وسهلة الفهم. الموضوع الشامل (المقصود من التورية) لماكدونالدز هو المبالغة في تقديرها.

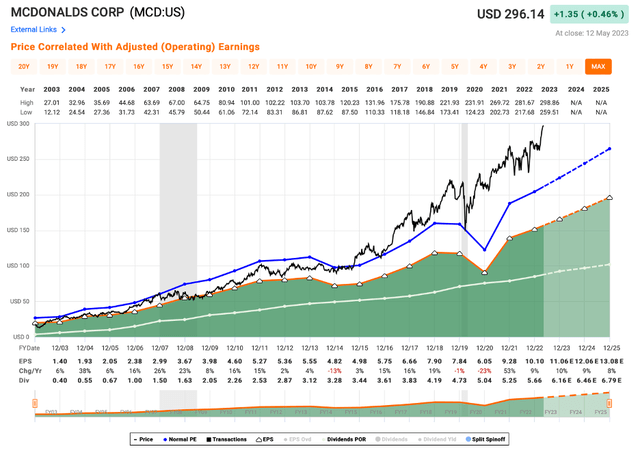

ماكدونالدز تاريخ الأرباح

أرباح MCD (FastGraphs)

أول شيء سيلاحظه القراء هو نمو أرباح الشركة الهائل على مر السنين. في الواقع ، كان الانخفاض الهادف الوحيد في الأرباح خلال Covid حيث انخفضت الأرباح بنسبة 23 ٪. ومع ذلك ، استأنف النمو على الفور كالمعتاد في العام التالي كما لو أنه لم يفوت أي نبضة. هذا دليل واضح على مقاومة ماكدونالدز للتهديدات الخارجية.

نظرًا لأن ماكدونالدز هي علامة تجارية قديمة وواحدة من أفضل الأسهم في التاريخ الأمريكي ، يتم تداولها دائمًا بعلاوة على ما يُعتبر عمومًا قيمة عادلة مكرر الربحية من الأرباح 15 مرة. نسبة السعر إلى العائد العادية في ماكدونالدز (الخط الأزرق) كانت تاريخياً 20 ضعف الأرباح. حاليًا ، سعر سهم الشركة (الخط الأسود) أعلى بكثير من السعر إلى الربحية العادي حيث يتم تداوله بأرباح 28 ضعفًا.

على الرغم من أن ماكدونالدز شركة رائعة ، إلا أنها لا تساوي 28 ضعف أرباحها. إذا طبقنا مكرر ماكدونالدز العادي للسعر 20 ، فسيتم تسعير السهم كما لو أن ماكدونالدز ستكسب 14.80 دولارًا للسهم الواحد هذا العام – يتوقع المحللون أن يكون العائد على السهم 11.06 دولارًا. تم تسعير السهم بشكل أساسي أعلى بنسبة 34 ٪ من المعتاد.

بالنظر إلى المستقبل ، إذا عاد السهم إلى حوالي 220 دولارًا هذا العام ، فقد يمثل ذلك فرصة لفتح مركز عند السعر / العائد الطبيعي التاريخي الذي يبلغ 20 ضعفًا للأرباح. في حين أن ماكدونالدز باهظ الثمن حتى عند هذا المستوى ، إلا أنه نادرًا ما يتم تداوله بأقل من 15 P / E. بالنظر إلى الرسم البياني أعلاه ، حدث هذا مرتين فقط في العشرين سنة الماضية ؛ مرة في 2003 ومرة في 2009.

عند 220 دولارًا لكل سهم ، سيكون المستثمرون أيضًا قضم بصوت عالي على عائد توزيعات أرباح بنسبة 2.75 ٪ مقابل 2.06 ٪ عائد اليوم. معدل توزيعات الأرباح الحالية هو 56٪ ، وهو أدنى مستوى له في السنوات العشر الماضية (باستثناء 2018). علاوة على ذلك ، تتسع الفجوة بين الأرباح ونسبة توزيعات الأرباح ، مما يترك إمكانية زيادة توزيعات الأرباح بمعدل أسرع. لذلك ، يمكن أن يكون العائد المستقبلي جيدًا في نطاق 3 ٪ إذا انخفض سعر السهم إلى 220 دولارًا لكل سهم.

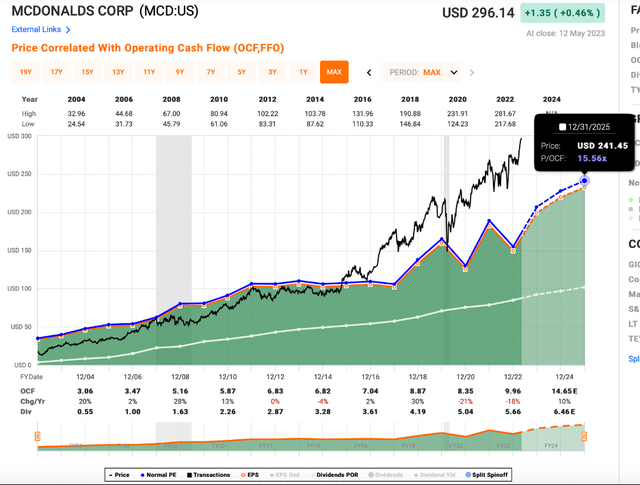

ماكدونالدز التدفقات النقدية من العمليات

MCD CFFO (FastGraphs)

عندما نفحص CFFO ، يصبح واضحًا في حوالي عام 2015 ، أن أسهم ماكدونالدز مؤجرة في منطقة مقومة بأعلى من قيمتها. في السنوات الأخيرة ، تم تضخيم هذا الإفشاء ، وبلغ ذروته في الوقت الحاضر. بالنظر إلى المستقبل ، إذا تراجعت أسهم ماكدونالدز إلى سعرها الطبيعي P / CFFO ، فسيكون النطاق السعري بين 207 دولارًا – 241 دولارًا على أساس الأرباح المتوقعة ، مع نقطة وسطية عند 224 دولارًا للسهم. ويؤيد هذا تقديرنا التقييمي على أساس الأرباح من القسم أعلاه عند حوالي 220 دولارًا أمريكيًا للسهم.

المخاطر

هناك العديد من المخاطر التي ينطوي عليها شراء ماكدونالدز:

- ماكدونالدز هي سلسلة عالمية تعرض الشركة لمخاطر سياسية وضغوط ركود في الخارج.

- التأثير السلبي لأسعار الصرف من شأنه أن يقلل من الأرباح.

- يستمر التضخم في الزيادة مما يؤدي إلى زيادة مصاريف التشغيل وتقلص هوامش الربح.

- إذا رفعت ماكدونالدز الأسعار أكثر ، فقد تفقد العملاء نظرًا لأن سعر الوجبة ينتقل إلى منطقة “غير رسمية صحية أكثر” ، بحوالي 12-18 دولارًا لكل وجبة (Chipotle ، CAVA ، Sweetgreen ، إلخ).

- قد تتغير التفضيلات الأمريكية نحو الوجبات السريعة الصحية وقد لا تتمكن ماكدونالدز من التكيف مع الطلب المتزايد على المكونات عالية الجودة. أعلم أن مفهوم الوجبات السريعة “الصحية” مضحك.

- تصحح المبالغة في تقييم السهم بشكل حاد مما يترك المستثمرين الذين دفعوا أكثر من اللازم بخسارة.

- لمعرفة مجموعة مخاطر الشركة ، يرجى النقر هنا.

يبعد

ماكدونالدز ليس أصلًا مقومًا بأقل من قيمته الحقيقية ، وبالتالي ، على الرغم من كونها واحدة من أفضل الشركات الأمريكية ، فهي ليست عملية شراء. إذا انخفض سعر السهم إلى حوالي 220 دولارًا ، فسيتم تداوله بالقرب من P / E الطبيعي التاريخي ، والذي سيكون الوقت المناسب لإعادة تقييم هذا السهم كاستثمار محتمل. إذا كانت الظروف التي استدعت انخفاض الأسعار غير هيكلية ، فإن ماكدونالدز ستقوم باستثمار ممتاز طويل الأجل.