")

فاصل

شركة Microchip Technology Inc. (ناسداك: MCHP) هي شركة أشباه موصلات بارزة متخصصة في إنشاء وإنتاج دوائر متكاملة للميكروكونترولر ، والتناظرية ، والإشارة المختلطة ، و Flash-IP. بالإضافة إلى ذلك ، تقدم الشركة مجموعة واسعة من أدوات التطوير التي تلبي احتياجات الأنظمة المضمنة ، بما في ذلك المجمعين والمبرمجين ومصححات الأخطاء والبرامج الأخرى وأدوات الأجهزة.

هذه المجموعة الواسعة من المنتجات وحصة الشركة في السوق ، والتي تستمر في النمو ، قد حققت لهم نتيجة ربع سنوية أخيرة قوية جدًا. مع زيادة الإيرادات بنسبة 21 ٪ ، فإنها تتجاوز نمو الصناعة وتثبت بقوة أن MCHP هي لعبة على المدى الطويل. للاستفادة من ذلك بشكل أكبر ، تتخذ الشركة أيضًا خطوات لإرضاء المستثمرين ذوي القيمة حيث أعلنت عن توزيع أرباح وزيادة العائد النقدي للمساهمين بنسبة 17.4٪ على أساس سنوي. أعتقد أن النظرة القوية ومجال النمو مع تجعلهم MCHP عملية شراء ، بالاقتران مع العقلية الصديقة للمساهمين التي يبدو أن الإدارة تمتلكها.

تحقق الشركة قيمة للمستثمر طويل الأجل

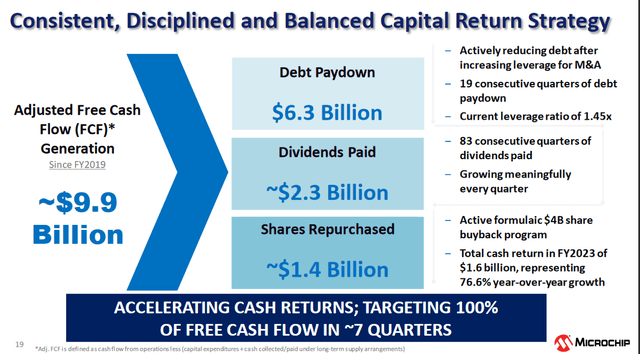

كما ذكر في بداية المقال ، تتخذ MCHP خطوات لمحاولة ترسيخ قاعدة مساهميها واسترضائهم. لقد فعلوا ذلك من خلال إعادة المبالغ القياسية في شكل كل من أرباح الأسهم وعمليات إعادة الشراء.

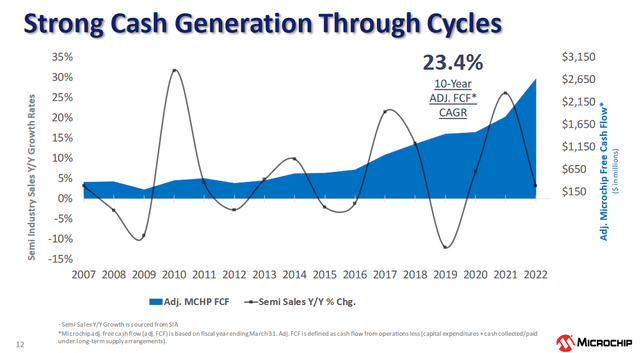

التدفقات النقدية للشركة (عرض الأرباح)

لقد تمكنوا من القيام بذلك بفضل النمو القوي للتدفق النقدي الذي حققته الشركة على مر السنين ، حتى خلال الأوقات الصعبة عندما كانت المبيعات وانخفاض الطلب وتناقصه. مع معدل نمو سنوي مركب يبلغ 23.4٪ لمدة 10 سنوات ، أعتقد أنه تم إعداد MCHP لمواجهة العواصف بكفاءة ومواصلة زيادة الأرباح.

علاوة على ذلك ، لديهم القدرة ليس فقط على زيادة الأرباح ، ولكن أيضًا الاستثمار بكثافة للاستفادة من الطلب الذي تشهده صناعة أشباه الموصلات. يعد استثمار 800 مليون دولار في مصنع أمرًا سهلاً عندما تولد أكثر من 2 مليار دولار من التدفقات النقدية المجانية خلال الـ 12 شهرًا الماضية ولديك هامش FCF بنسبة 26 ٪. حاليًا ، تمتلك الشركة برنامجًا نشطًا لإعادة شراء الأسهم بقيمة 4 مليارات دولار ، والذي إذا تم استخدامه الآن ، فسيكون حوالي 10٪ من القيمة السوقية.

الدولة المالية

بالنظر إلى الميزانية العمومية ، فإن الشركة لديها نقود أقل بكثير مما كانت عليه قبل بضع سنوات. من أكثر من 2 مليار دولار في 2018 إلى أقل من 250 مليون دولار. يبدو أن هذا يتماشى مع أولوية الشركة في إعادة أكبر قدر ممكن للمستثمرين. أعتقد أنه على المدى الطويل ، يمكن أن يكون هذا مؤلمًا للغاية. من الضروري الحفاظ على مركز نقدي قوي للمساعدة في التحوط ضد الأوقات الصعبة في الاقتصاد وعندما تكون المبيعات أبطأ. لا أريد أن أرى الوضع النقدي معرضًا لخطر الاستنفاد لسداد الديون. هذا من شأنه أن يضع الشركة في موقف محفوف بالمخاطر ويمكنني أن أرى انخفاض سعر السهم إذا حدث ذلك.

مع أكثر من 2 مليار دولار من التدفقات النقدية الحرة ، لا أعتقد أن الديون طويلة الأجل البالغة 5 مليارات دولار ستكون مشكلة.

إستراتيجية رأس مال الشركة (عرض الأرباح)

إن سداد 6.3 مليار دولار منذ عام 2019 ليس مزحة ، وأعتقد أن هذا يضع حقًا في الاعتبار وحش التدفق النقدي الذي يمثل MCHP. نسبة صافي الدين / EBITDA الآن حوالي 1.5 ، وهو مكان مستقر. بشكل عام ، تعتبر أقل من 3 مثالية ، ولا أتوقع أن تأخذ هوامش MCHP ما يكفي من الضربة في التباطؤ لوضع سداد الديون في أي خطر. مع اقتراب بقية العام ، أود أن أرى مركزًا نقديًا أعلى من الشركة ، مما يجعلني أكثر راحة مع ميزانيتها العمومية. إن رؤيتها تصل إلى حوالي 2 مليار دولار على الأقل ستكون مثالية في ذهني. وبهذه الطريقة يمكنهم سداد جميع الخصوم المتداولة تقريبًا أو كلها إذا كانت تتضمن التدفقات النقدية. قد لا يكون ذلك ضروريًا على الإطلاق ، ولكن وجود الفرصة يعني أن الاستثمار طويل الأجل قد يكون أقل عرضة للخطر.

تقييم

بالنظر إلى تقييم MCHP ، فإنهم يتداولون أقل بكثير من القطاع ، عند سعر مكرر للسعر الآجل أقل بقليل من 12 مقارنة بـ 19 للقطاع. أعتقد أن الشعور السائد حول MCHP في الوقت الحالي هو أنهم يتحولون إلى شركة توزيع أرباح وبعيدًا عن الشركة عالية النمو التي كانوا عليها في السنوات العديدة الماضية.

توقعات الشركة (عرض الأرباح)

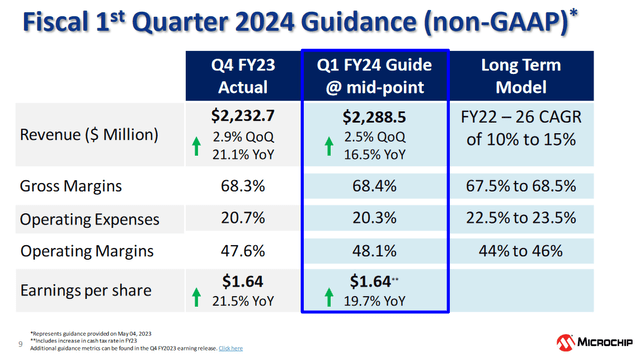

لا يزال لدى الشركة أهداف طموحة وواقعية في رأيي. يبدو أن معدل النمو السنوي المركب الذي يتراوح بين 10 و 15٪ بين عامي 2022 و 2026 ممكنًا للغاية من حيث الإيرادات ، وفي رأيي ، فإن شركة MCHP لا تزال شركة نامية. لديهم حوالي 6 ٪ من حصة السوق ويبدو أن هذا في تزايد أيضًا. إحدى الشركات الكبرى في الصناعة هي شركة Intel Corporation (INTC) وهي تخسر حصتها في السوق وتترك الباب مفتوحًا لشركات مثل MCHP لملء تلك المساحة الفارغة. بالنظر إلى تقديرات MCHP ، أعتقد أنها يجب أن تكون أعلى بناءً على هوامش الربح الحالية لديها وفرصة الحصول على حصة أكبر في السوق. نمو ربحية السهم بنسبة 10٪ سنويًا من 6.02 دولارًا أمريكيًا في عام 2023 سيكون حوالي 8.01 دولارًا أمريكيًا في عام 2026. وسيضع المضاعف العادل لـ 16 سعر السهم حوالي 128 دولارًا ، مما يشير إلى ارتفاع محتمل بحوالي 75٪ من سعر السهم الحالي. أعتقد أن نسبة المخاطرة / المكافأة هنا بالتأكيد في صالح حالة الشراء. لا تزال الشركة قوية وقد أثبتت قدرتها على مواجهة التحديات وأوقات انخفاض الطلب بكفاءة عالية من خلال الحفاظ على هوامش قوية وتدفقات نقدية عالية.

مخطط الأسهم (البحث عن ألفا)

على الرغم من ذلك ، فإن الخطر الرئيسي الذي أراه هو أن المعنويات حول الشركة ستبقي التقييم مكبوتًا. يتم إعادة الكثير من الأموال إلى المستثمرين ، وهذا لا يبدو وكأنه شركة كبيرة بالنسبة لمعظم الناس. ولكن أيضًا الشعور العام حول الشركات المرتبطة بأشباه الموصلات هو أن السوق قد أصبح مشبعًا وأن دورة النمو التالية بعيدة المنال. أعتقد أن هذا غير صحيح وما زالت شركة MCHP تشهد طلبًا قويًا كما رأينا في التقرير الأخير عندما نمت الإيرادات بنسبة 21.1٪ على أساس سنوي.

شركة الوجبات الجاهزة

تمكنت Microchip Technology Incorporated من الاستفادة وتحقيق نتائج قوية ، على الرغم من أن صناعة أشباه الموصلات لا تتمتع بنفس الطلب والحب كما كان الحال قبل بضع سنوات. يصبح من الواضح أن السوق يسير في دورات ومع ذلك ، فأنت تريد أن تستثمر في شركة لديها سجل قوي في التغلب على العاصفة بكفاءة في تلك الأوقات. هذه الشركة هي MCHP ، والتي نمت هوامش FCF بنسبة 23.4٪ معدل نمو سنوي مركب على مدى السنوات العشر الماضية. وهذا يعني أن الشركة في وضع يمكنها من نقل الكثير من القيمة للمساهمين من خلال توزيعات الأرباح ، على وجه الخصوص. جني الأرباح بشكل منتظم. أعتقد أن الزخم الذي ما زالت الشركة تقترنه بالميزانية العمومية القوية يجعلها عملية شراء في الوقت الحالي. إنه يوفر تعرضًا جيدًا لاتجاهات السوق الواسعة ويضع القليل من المخاطر في أيدي المستثمرين.