")

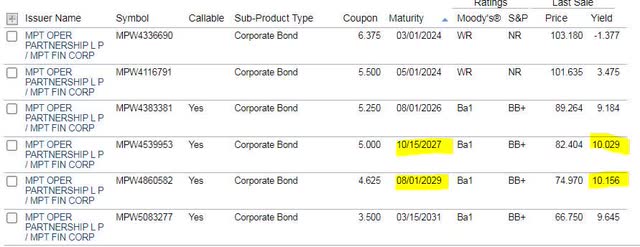

صندوق الخصائص الطبية (بورصة نيويورك: MPW) هو صندوق استثمار عقاري (REIT) متخصص في امتلاك المستشفيات والعقارات الموجهة للرعاية الصحية. استخدمت الشركة أسعار الفائدة عندما كانت منخفضة لتنمية الأعمال بسرعة. الآن ، مع انخفاض مقاييس التشغيل وارتفاع تكاليف الاقتراض ، ارتفع المخزون السعر قد انخفض. بالتوازي مع أسعار الأسهم المنخفضة ، انخفض سعر ديون الشركة ، مما أدى إلى تحقيق أكثر من 10٪ للديون المستحقة في عامي 2027 و 2029. أعتقد أن الاستثمار في ديون العقارات الطبية ذات العائد المرتفع هي خطوة أكثر حكمة للمستثمر الدخل.

FINRA

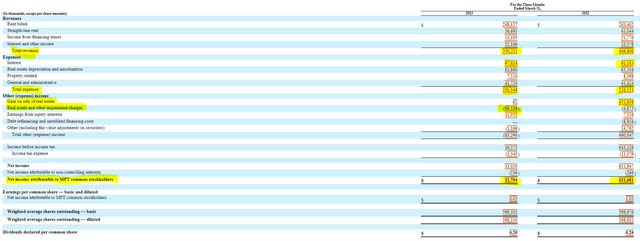

انخفضت إيرادات العقارات الطبية بأكثر من 12٪ في الربع الأول مقارنة بالربع نفسه من العام الماضي. على الرغم من انخفاض الإيرادات ، الناجم جزئيًا عن مبيعات الأصول ، ارتفعت المصروفات بشكل غير مفهوم بسبب ارتفاع مصاريف الفائدة. تم تشويه أرباح الشركة في الربع الأول من عام 2022 بشكل إيجابي من خلال زيادة قدرها 451 مليون دولار في مبيعات الأصول وهذا وشهدت نتائج الربع الأول من العام تشويهًا سلبيًا بسبب رسوم انخفاض قيمة العقارات بقيمة 89 مليون دولار. باستثناء البنود غير المتكررة وغير العادية ، كانت أرباح Medical Properties في الربع الأول تقريبًا 65 مليون دولار أسوأ من نفس الربع من العام الماضي.

SEC 10-Q

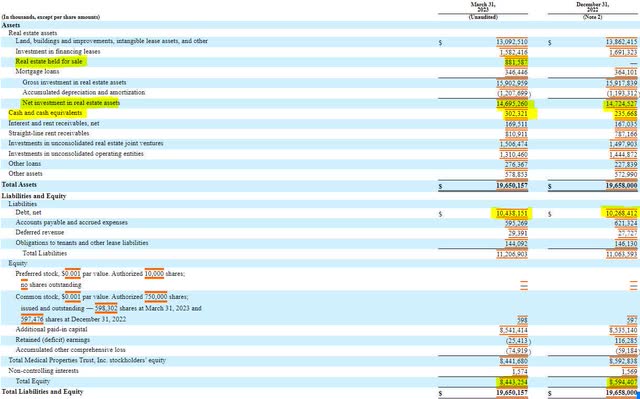

الميزانية العمومية للشركة ترسم صورة مماثلة. تم تصنيف الأصول العقارية في أستراليا التي هي في طور البيع كأصول للبيع. العقارات والأرصدة النقدية الخاصة بشركة العقارات الطبية لم تتغير بشكل أساسي ، ولكن زيادة الديون البالغة 170 مليون دولار هي المحرك الرئيسي وراء انخفاض حقوق المساهمين ، التي انخفضت إلى 8.44 مليار دولار.

SEC 10-Q

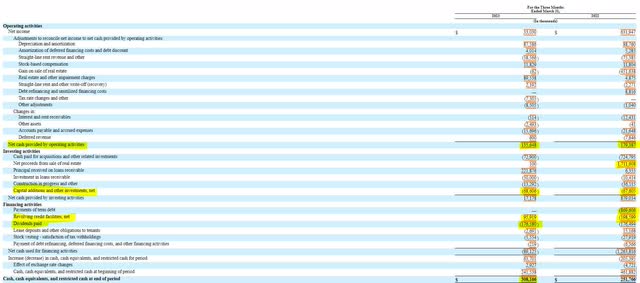

يسلط بيان التدفق النقدي للممتلكات الطبية الضوء على مدى خطورة توقعات توزيع أرباح الشركة. بسبب انخفاض الأرباح ، انخفض التدفق النقدي التشغيلي ، وبالتالي انخفض التدفق النقدي الحر من 112 مليون دولار في عام 2022 إلى 67 مليون دولار هذا العام. نظرًا لأن الشركة لديها 176 مليون دولار في التزامات توزيع الأرباح ربع السنوية ، فقد اضطرت شركة Medical Properties إلى اقتراض 95 مليون دولار من خط الائتمان المتجدد لتمويل توزيعات الأرباح. في حين أن التدفق النقدي الحر الإيجابي هو مؤشر قوي على استدامة الاستثمار في الديون ، فإن اقتراض الأموال لدفع أرباح الأسهم ليس مستدامًا للمساهمين.

SEC 10-Q

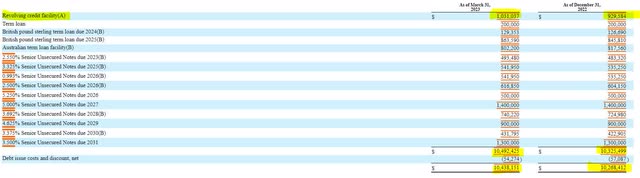

في حين أن توزيعات الأرباح في خطر ، فإن سلم استحقاق ديون الشركة معقول. العقارات الطبية لديها أقل من 500 مليون دولار مستحقة هذا العام وأقل من 950 مليون دولار العام المقبل. يأتي ربع ديون الشركة مستحقًا في عام 2026 ، وهو ما سيشكل تحدي إعادة التمويل التالي. من المهم ملاحظة أن السندات القادمة يتم تمويلها بمعدلات منخفضة بشكل استثنائي ، لذا فإن أي إعادة تمويل ستؤدي إلى أرباح أقل وتدفق نقدي أقل وقدرة أقل على تغطية توزيعات الأرباح.

SEC 10-Q

SEC 10-Q

لحسن الحظ ، وضعت الشركة خطة قصيرة المدى. في نهاية الربع الأول ، أعلنت الشركة عن نيتها بيع 11 مرفقًا للعناية المركزة في أستراليا مقابل 800 مليون دولار تقريبًا (1.2 مليار دولار أسترالي). إلى جانب إعادة شراء ممتلكات إضافية بموجب عقد إيجار رئيسي ، يجب أن تجمع الممتلكات الطبية غالبية التمويل المطلوب خلال العامين المقبلين من استحقاقات الديون.

SEC 10-Q

لسوء الحظ ، فإن مبيعات الأصول ليست سوى أدوات مساعدة على المدى القصير. تقدر الشركة أن لديهم سيولة إضافية بقيمة مليار دولار. قد يكون هذا مفيدًا في تمويل ما تبقى من الديون المستحقة في العام المقبل ، ولكن بعد ذلك ، تقر الشركة أيضًا بأنها قد تحتاج إلى مصادر تمويل إضافية لمعالجة الديون المستحقة في عام 2025. من بين مصادر التمويل المحتملة مبيعات الأصول الإضافية وإصدار الأسهم والقروض الجديدة. كل من هذه الخيارات يقلل من قيمة المساهمين الحاليين ويشرح استمرار انزلاق الشركة.

SEC 10-Q

تحتاج إدارة الممتلكات الطبية إلى وضع تخفيض في توزيعات الأرباح على الطاولة لتحقيق الاستقرار في التدفق النقدي وجعل خفض المديونية ممكنًا حتى عام 2025. علاوة على انخفاض الأرباح وتقلص المحفظة بسبب مبيعات الأصول (التي لن تزيد التدفقات النقدية المستمرة) ، فإن الشركة لديها أكثر من 200 مليون دولار تم تخصيصها لمشاريع رأسمالية مختلفة قاموا بالفعل بضخ 182 مليون دولار فيها.

SEC 10-Q

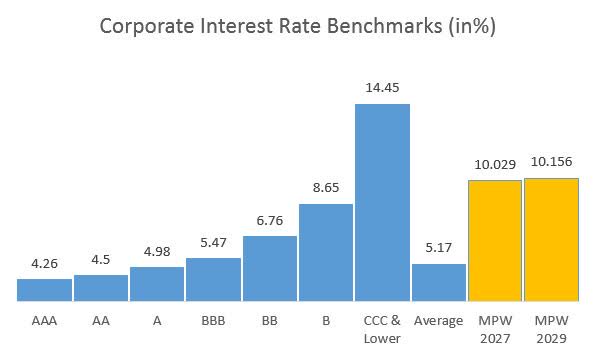

بينما ستظل أسهم شركة Medical Properties منخفضة حتى يستقر التدفق النقدي ، يتم تسعير ديون الشركة بشكل جذاب. يتم تداول الديون المستحقة السداد لعامي 2027 و 2029 بأكثر من 300 نقطة أساس من معيار تصنيف BB. يوفر الخصم بعض الحماية السعرية للسندات عندما يتم تخفيض تصنيفها حتمًا إلى المنطقة B.

الاحتياطي الفيدرالي و FINRA

لا يكمن الخطر الأكبر على حاملي سندات Medical Properties Trust في بيئة الاقتصاد الكلي أو في صحة المستأجرين المختلفين. يتمثل الخطر الأكبر هنا في أن الإدارة تنتظر وقتًا طويلاً لمعالجة توزيعات الأرباح المشوهة وتدفع الأموال التي ترغب في الحصول عليها لاحقًا. على الرغم من الطبيعة المنفصلة لسياسة دفع تعويضات الشركة ، إلا أن الخصائص الطبية لديها هيكل لتوليد التدفق النقدي (خارج توزيعات الأرباح) لدعم التزامات ديونها.

CUSIP: 55342UAH7

السعر: 82.40 دولار

القسيمة: 5.0٪

العائد حتى الاستحقاق: 10.029٪

تاريخ الاستحقاق: 10/15/2027

التصنيف الائتماني (Moody’s / S & P): Ba1 / BB +