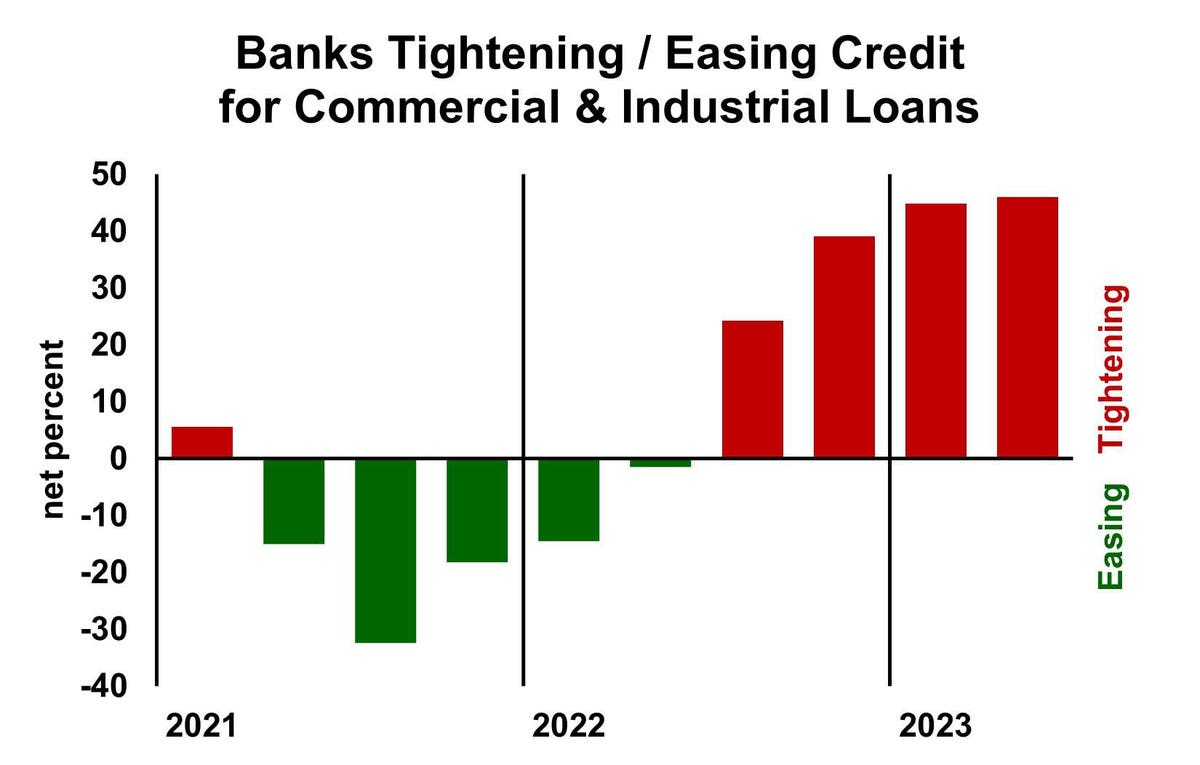

تقوم البنوك بتشديد معايير الائتمان لقروض الأعمال ، وفقًا لمسح الاحتياطي الفيدرالي ربع السنوي لكبار مسؤولي الإقراض. هذا صحيح بالنسبة للبنوك الكبيرة والمتوسطة الحجم (كما هو موضح في الرسم البياني أعلاه) وكذلك بالنسبة للبنوك الصغيرة. أسعار الفائدة على القروض التجارية آخذة في الارتفاع مقارنة بتكلفة البنوك للأموال. كما أعلن المصرفيون عن انخفاض الطلب على القروض.

يجب على أصحاب الأعمال الصغيرة وكذلك المسؤولين التنفيذيين في الشركات التحدث إلى المصرفيين بانتظام ، حتى لو لم يقترضوا الأموال حاليًا. يجب أن تذهب المحادثة إلى أبعد من تقديم المصرفي للمؤسسة كشريك عظيم. بدلاً من ذلك ، يجب على أصحاب الأعمال فهم موقف شركتهم بالنسبة لمعايير الائتمان الخاصة بالبنك. سواء كانت الشركة لديها قرض حاليًا مع البنك أم لا ، فإن معرفة ما إذا كانت مؤهلة للحصول على قرض الآن أو في المستقبل سيساعد في تخطيط الشركة.

الأسئلة التي يجب على الشركات التي لديها قروض أن تطرحها على مصرفيها

1. هل قام البنك بتغيير معاييره الائتمانية بطريقة من شأنها أن تؤثر على الجدارة الائتمانية لأعمالنا؟

2. إذا لم نلبي معايير الائتمان الجديدة ، فما هي الخيارات المتاحة لنا؟ هل ستساعد المعلومات الإضافية أو الضمانات؟

3. هل تعرف خيارات التمويل الأخرى التي قد تكون مناسبة لنا؟

4. إذا أضر الركود بمبيعاتنا وأرباحنا ، في أي نقطة سينهي البنك ائتماننا؟

5. هل لديك أي أفكار حول كيفية تعزيز جدارة الائتمان لدينا الآن حتى نكون مستعدين بشكل أفضل للركود؟

هذا السؤال الأخير هو الأهم ، لكن لا تتوقع إجابة دقيقة. تنظر البنوك إلى مجموعة متنوعة من العوامل ولا يمكنها إعطاء إجابة أحادية البعد على السؤال. ولكن يمكن للمصرفي الجيد أن يمنح العميل فكرة عن مدى سوء الأمور قبل أن يقلق البنك. تمتلك بعض الشركات الآن وسادة كبيرة ، لكن البعض الآخر يتزلج على الجليد الرقيق بالفعل. ولسوء الحظ ، لا يعرف العديد من أصحاب الأعمال مدى رقة الجليد لديهم.

يتردد بعض أصحاب الأعمال في ذكر احتمال حدوث مشكلة ، لكن هذا غير معقول. يعرف كل مصرفي أن حالات الركود تضر بالشركات. سيكون كل مصرفي سعيدًا لأن العميل يفكر في إمكانية حدوث ركود وما هي الخطوات التي ستوفر المرونة.

الأسئلة التي يجب على الشركات بدون قروض أن تطرحها على مصرفيها

ستستفيد الشركات التي لا تقترض حاليًا من فكرة عما إذا كانت قابلة للتمويل إذا تم التوصل إلى صفقة جيدة. افترض ، على سبيل المثال ، أن أحد المنافسين يعاني من مشاكل صحية ويحتاج إلى بيع الشركة. أو افترض أن فرصة جديدة قد نشأت تتطلب استثمارًا رأسماليًا كبيرًا. أو تخيل أن الفيضان يفرض مشقة قصيرة المدى على عمل صحي بخلاف ذلك. تنشأ هذه المواقف والمالك الحكيم جاهز لها. فيما يلي أسئلة جيدة للشركات التي لا تقترض حاليًا أموالًا من بنوكها:

1. إذا أردنا الحصول على قرض اليوم ، فهل من المرجح أن يموله البنك؟ (من المحتمل أن يتطلب السؤال غرضًا للقرض الافتراضي ، مثل شراء المعدات أو تمويل الذمم المدينة أو الاستحواذ على شركة أخرى.)

2. ما هي أغراض القرض التي يفضلها البنك؟

3. ما هو بعد الشركة الآن عن معيار الائتمان للبنك؟ إذا كانت جدارة الائتمان اليوم ، فإلى أي مدى يمكن أن تنخفض موارده المالية قبل أن ينهي البنك حد الائتمان؟ إذا لم تكن جديرة بالائتمان اليوم ، فما الذي يجب أن يتحسن ليصبح جديرًا بالائتمان؟

4. ما هي التغييرات التي يمكن أن تجريها الشركة لتحسين نظرة البنك إلى أهليته الائتمانية؟

من المرجح أن يرغب المصرفي في رؤية التدفق النقدي للشركة بالنسبة إلى خدمة ديونها الحالية. ومن المهم أيضًا الاتجاه الحديث لنمو المبيعات والأرباح. السيولة – مقدار أصول الشركة التي يمكن تحويلها بسرعة إلى نقد – من العوامل أيضًا. الضمانات مهمة ، وعادة ما تكون في شكل حسابات القبض أو المخزون أو العقارات. تاريخ الائتمان مهم أيضا.

في معظم الأوقات ، لن يكون المصرفي قادرًا على إعطاء إجابة محددة ، ولكن موظف القرض الجيد سيكون قادرًا على مساعدة العميل على فهم مدى قرب الشركة من خط التقسيم. قامت بعض البنوك بأتمتة عملية الموافقة الائتمانية الخاصة بها لدرجة أن الشخص الذي يتحدث إلى العميل لا يعرف ما هي معايير البنك. لحسن الحظ ، يوجد لدى الكثير من البنوك أشخاص يمكنهم مساعدة أصحاب الأعمال على فهم المعايير الأساسية التي يحملها البنك.

اقتراض الأعمال في فترات الركود

يوفر الركود فرص شراء جيدة للشركات التي لديها موارد مالية جيدة. ستكون بعض الشركات الأخرى متاحة للشراء ، وستعرض شركات أخرى أراضٍ ومعدات مستعملة للبيع. قد تتوفر بعض المعدات الجديدة تمامًا إذا ألغى المشتري أحد الطلبات. إن الحصول على ائتمان جيد سيساعد الشركة على الاستفادة من هذه الفرص. وسيؤدي إجراء محادثات مع المصرفيين في وقت مبكر إلى تسريع العملية.