يأتي منشور الضيف التالي من Bitcoinminingstock.io، المركز الشامل لكل ما يتعلق بأسهم تعدين البيتكوين والأدوات التعليمية ورؤى الصناعة. تم نشره في الأصل في 11 سبتمبر 2024، وقد صاغه مؤلف Bitcoinminingstock.io سيندي فنغ. وفي الافتتاحية قال القراء داكتشف كيف تقوم MARA Holdings، وهي أكبر شركة تعدين بيتكوين من حيث القيمة السوقية، بتجميع BTC بشكل استراتيجي، متفوقة على الاستثمارات التقليدية من خلال إستراتيجيتها للخزانة، بينما تستكشف أيضًا مخاطر ومكافآت الاحتفاظ بالبيتكوين في الميزانية العمومية.

ملاحظات: في 26 فبراير 2021، أعلنت Marathon Patent Group عن تغيير اسمها إلى Marathon Digital Holdings، مما يعكس مكانتها كشركة رائدة في مجال تكنولوجيا الأصول الرقمية وواحدة من الاستثمارات القليلة في Bitcoin. في 10 سبتمبر 2024، انتقلت الشركة مرة أخرى، هذه المرة من Marathon Digital Holdings إلى MARA، وتم تحديث إدراجها في بورصة ناسداك إلى MARA Holdings, Inc. في هذه المقالة، سنستخدم MARA لتحقيق الاتساق.

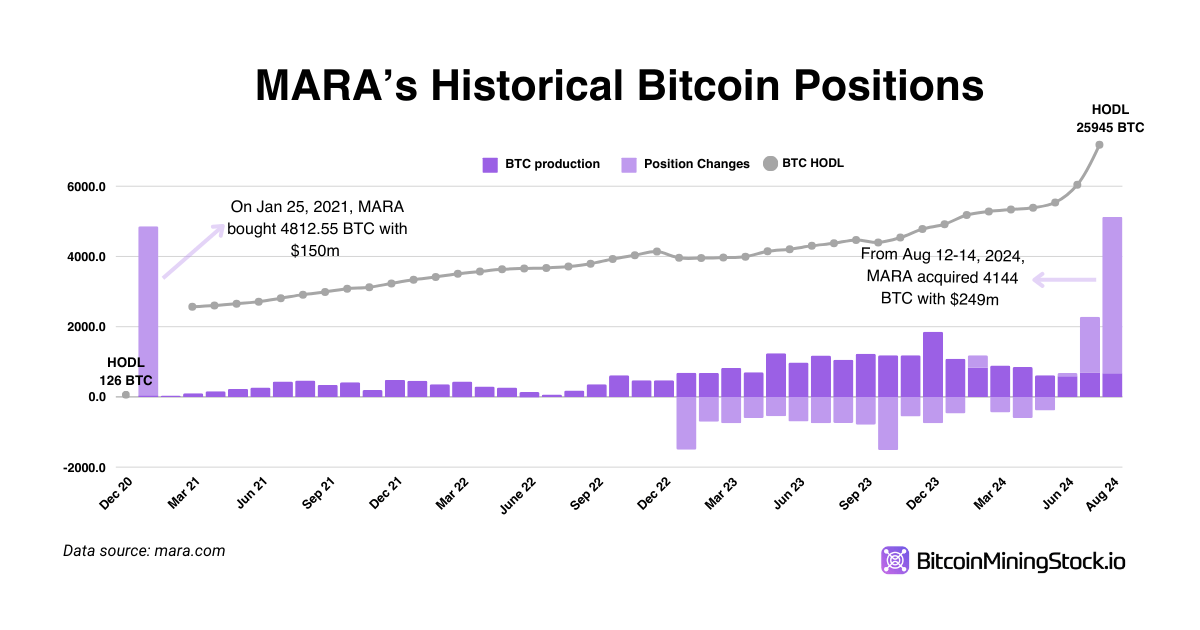

اعتمد القائمون بتعدين البيتكوين العام بشكل متزايد استراتيجية الاحتفاظ بالبيتكوين في ميزانياتهم العمومية. فيما بينها، مارا القابضة (مارا)تبرز مع أكبر خزانة بيتكوين، القابضة 25,945 بيتكوين اعتبارًا من 31 أغسطس 2024. ويعد هذا تقدمًا كبيرًا على أقرانهم الآخرين في الصناعة.

المصدر: bitcoinminingstock.io/production

مواقف البيتكوين التاريخية لشركة MARA

ما يجعل MARA مثيرًا للاهتمام بشكل خاص هو استراتيجيتها المزدوجة: لا تقوم الشركة فقط باستخراج البيتكوين الذي تقوم بتعدينه، ولكنها أيضًا تشتري البيتكوين من السوق باستخدام الأموال المجمعة من الأسواق المالية. في أغسطس 2024، أكملت MARA أ 300 مليون دولار عروض الملاحظات العليا القابلة للتحويل والمكتسبة 4,144 بيتكوين، بقيمة 245 مليون دولار. لم تكن هذه هي المرة الأولى التي تقوم فيها MARA بتجميع البيتكوين برأس مال مرتفع. مرة أخرى في يناير 2021، كان لدى الشركة 200 مليون دولار عروض وتخصيصات في السوق (ATM). 150 مليون دولار للشراء 4,812.66 بيتكوين بمتوسط سعر 31,168 دولارًا أمريكيًا لكل بيتكوين. قبل ذلك، عندما كانت MARA لا تزال تُعرف باسم Marathon Patent Group، كانت الشركة تحتفظ فقط 126 بيتكوين في ديسمبر 2020.

منذ اعتماد استراتيجية خزانة البيتكوين، نجحت MARA في وضع نفسها كواحد من أفضل الخيارات للمستثمرين الذين يسعون إلى التعرض للبيتكوين من خلال الأسواق المالية التقليدية. نتيجة ل، سهم مارا استحوذت على المزيد من الاهتمام، وغالبًا ما تجاوزت المناقشات حول القائمين بتعدين البيتكوين النموذجيين أو أسهم التعدين.

MicroStrategy وقواعد اللعب الخاصة بخزانة البيتكوين

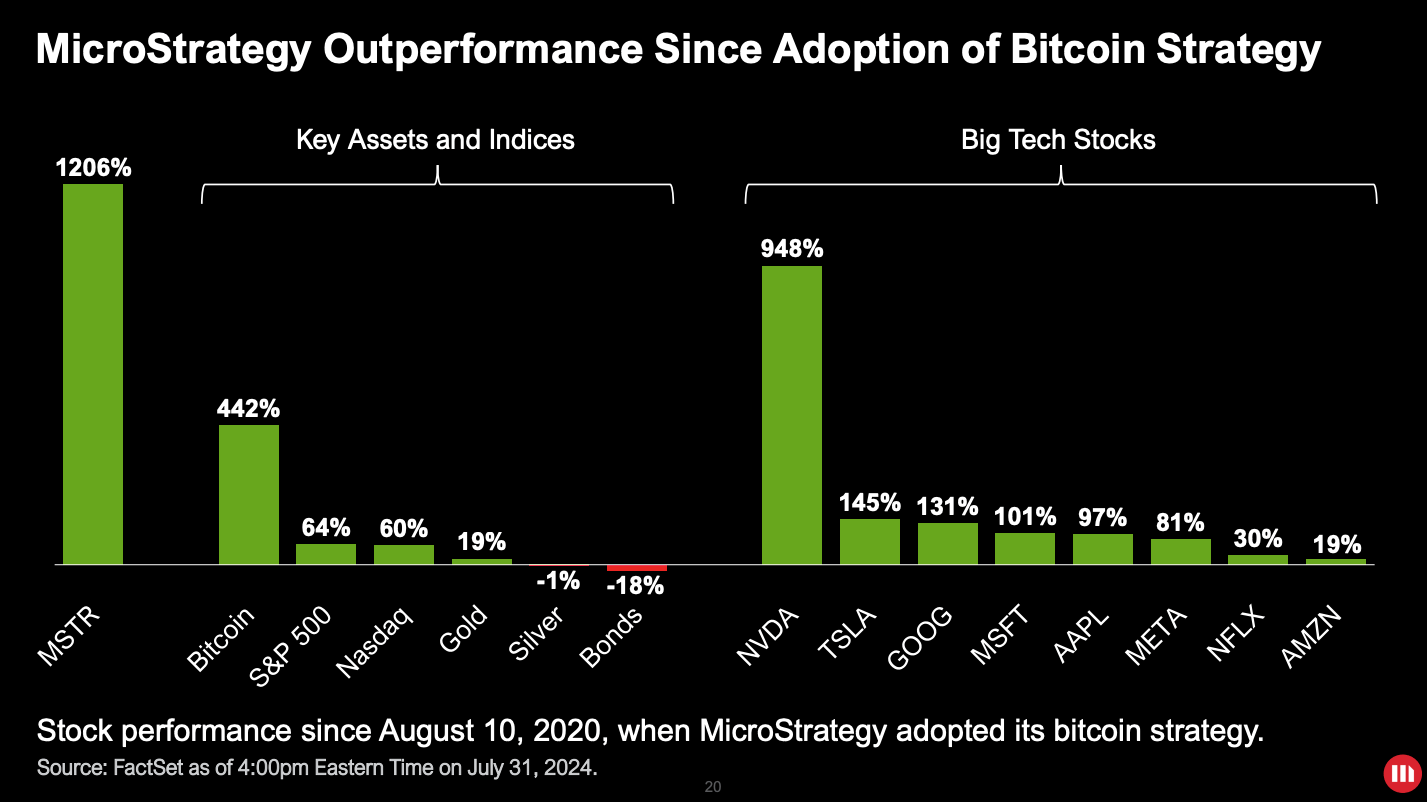

عند مناقشة استراتيجيات خزانة البيتكوين، مايكل جيه سايلور وشركته استراتيجية دقيقة من المستحيل تجاهلها. لقد تحدث سايلور بصوت عالٍ عن استراتيجية شركته الخاصة بالبيتكوين، والتي أدت إلى تحقيق مكاسب كبيرة. اعتبارًا من 10 أغسطس 2024، تفوق أداء سهم MicroStrategy بشكل كبير على الأصول والمؤشرات الرئيسية، بما في ذلك أسهم التكنولوجيا الكبرى. تم الوصول إلى العوائد التراكمية لـ MicroStrategy 1,206%مقارنة مع نفيديا 948%.

لقطة شاشة من عرض MicroStrategy للربع الثاني من عام 2024

وهذا يثير السؤال: لماذا حققت شركات مثل MARA وMicroStrategy النجاح من خلال منصاتها استراتيجيات الخزانة بيتكوين وما هي المخاطر المرتبطة بها؟ وهنا انهيار.

العوامل الرئيسية وراء استراتيجية خزانة البيتكوين

الأداء المتفوق التاريخي للبيتكوين

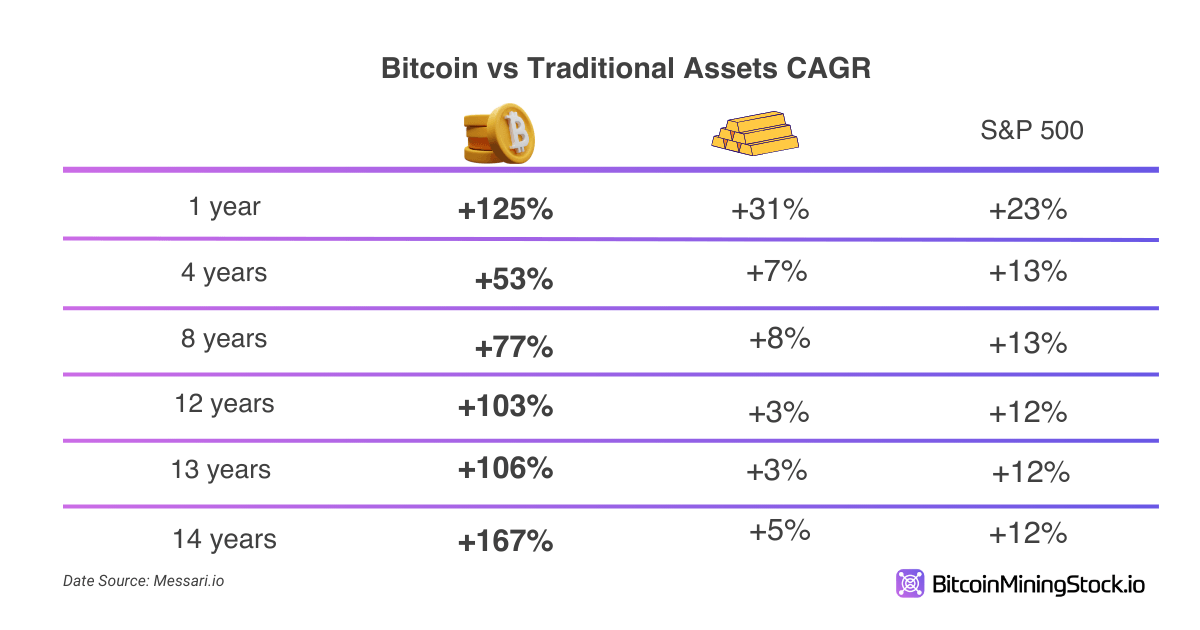

تاريخيًا، حققت عملة البيتكوين معدل نمو سنوي مركب مثير للإعجاب (CAGR)، مما يجعلها واحدة من أفضل الأصول أداءً على مدار أربع سنوات. بالنسبة للشركات، وخاصة القائمين بتعدين بيتكوين، أصبح الاحتفاظ بالبيتكوين في الميزانية العمومية بمثابة تحوط ضد ارتفاع تكاليف التشغيل، خاصة منذ التنصيف في أبريل 2024، والذي أدى إلى مضاعفة تكلفة تعدين عملة بيتكوين واحدة تقريبًا. ونتيجة لذلك، تعد عملة البيتكوين في الميزانية العمومية استراتيجية منطقية خلال الأسواق الصاعدة، مما يساعد القائمين بالتعدين على توليد قيمة إضافية.

البيتكوين كمخزن ممتاز للقيمة

لقد أثبتت عملة البيتكوين أنها مخزن موثوق للقيمة، خاصة في أوقات التضخم وعدم اليقين في السوق. مع استمرار الحكومات في طباعة العملات الورقية، مما يؤدي إلى ضغوط تضخمية، تنظر الشركات بشكل متزايد إلى البيتكوين كمخزن متفوق للقيمة على المدى الطويل. مع وجود 21 مليون بيتكوين فقط على الإطلاق، يوفر العرض المحدود للبيتكوين والطبيعة اللامركزية ضمانًا ضد انخفاض قيمة العملة الورقية.

البيتكوين كمعيار للاستثمار

تقليديا، تقوم الشركات بإعادة السيولة الفائضة إلى المساهمين عن طريق توزيعات الأرباح أو إعادة شراء الأسهم. ومع ذلك، الازدواج الضريبي إن توزيعات الأرباح والعوائد المنخفضة لعمليات إعادة الشراء غالبا ما تجعل هذه الخيارات أقل كفاءة. كما أن إعادة الاستثمار في الأعمال التجارية أو الاستحواذ على المنافسين قد تفشل أيضًا في مطابقة إمكانات البيتكوين. ونتيجة لذلك، تصبح BTC استثمارًا جذابًا لتعظيم قيمة المساهمين.

تعظيم BTC لكل سهم

الهدف النهائي لاستراتيجية خزانة Bitcoin هو زيادة BTC لكل سهم. مع زيادة قيمة البيتكوين، ستشهد الشركات التي لديها احتياطيات أكبر من البيتكوين ارتفاعًا في القيمة الدفترية للسهم الواحد، مما يؤدي إلى زيادة قيمة المساهمين. وهذا ما يفسر سبب تداول شركات مثل MicroStrategy غالبًا بعلاوة على صافي قيمة أصولها (NAV) بالبيتكوين.

كيف يمكن لعمال مناجم البيتكوين اعتماد استراتيجيات الخزانة

لدى القائمين بالتعدين بعض الخيارات عندما يتعلق الأمر باعتماد استراتيجية خزانة البيتكوين. أحد الخيارات هو الاحتفاظ بجزء (أو حتى كل) من عملة البيتكوين التي يتم تعدينها يوميًا كجزء من احتياطيات البيتكوين الخاصة بهم. وبدلاً من ذلك، يمكنهم استخدام النقد الزائد لشراء البيتكوين من السوق. يعتمد هذا النهج على سيولة القائم بالتعدين ورغبته في المخاطرة، حيث يجب عليه التأكد من قدرته على تغطية الالتزامات قصيرة الأجل.

يمكن للقائمين بالتعدين العام، مثل MARA، أن يأخذوا هذه الإستراتيجية خطوة أخرى إلى الأمام من خلال زيادة رأس المال من خلال أسواق الأسهم والديون على وجه التحديد للحصول على المزيد من البيتكوين. إذا تجاوز العائد المتوقع للبيتكوين تكلفة رأس المال (أسعار الفائدة أو التخفيف من إصدار الأسهم)، فمن المنطقي إصدار أسهم أو الاقتراض للحصول على البيتكوين. على سبيل المثال، MARA الأخيرة 300 مليون دولار تحمل السندات العليا القابلة للتحويل سعر فائدة قدره 0.000 فقط 2.125% سنويًا، وهو منخفض للغاية نظرًا لتقلبات عملة البيتكوين. في جوهر الأمر، تستفيد MARA من مكانتها في البيتكوين لتحقيق مكاسب مستقبلية محتملة.

المخاطر المرتبطة باستراتيجيات خزانة البيتكوين

ومع ذلك، فإن هذا النهج لا يخلو من المخاطر. قد يستغرق سعر البيتكوين وقتًا أطول للوصول إلى المستويات المستهدفة، وقد تؤدي الطبيعة التنافسية لتعدين البيتكوين إلى الضغط على هوامش الربح. يستثمر العديد من عمال المناجم بكثافة في توسيع قدراتهم أو ترقية أساطيلهم، الأمر الذي يتكبد تكاليف مستمرة كبيرة. إذا كانت شركات مثل MARA غير قادرة على توليد تدفقات إيرادات بديلة تتجاوز التعدين والاستضافة، فقد تصبح مراكزها النقدية غير مستدامة، خاصة مع وصول سعر التجزئة إلى مستويات تاريخية جديدة.

إذا أجبرت ظروف السوق القائمين بالتعدين على بيع ممتلكاتهم من البيتكوين خلال سوق هابطة، فقد يؤثر ذلك سلبًا على عملاتهم قيمة المؤسسة (EV) وأسعار الأسهم. علاوة على ذلك، فإن هذه الإستراتيجية تخلق بشكل أساسي التعرض للبيتكوين بالرافعة المالية، مما يؤدي إلى تضخيم العائدات في الأسواق الصاعدة ولكن يزيد المخاطر أثناء فترات الركود. عمال المناجم فقط مع قوية استراتيجيات إدارة المخاطر سيكون قادرًا على ركوب الموجة بشكل مريح وتحقيق النجاح على المدى الطويل في السوق المالية.

ما رأيك في استراتيجية خزانة البيتكوين الخاصة بشركة MARA؟ هل تعتقد أنه نهج مستدام للقائمين بتعدين البيتكوين على المدى الطويل، أم أنه يحمل الكثير من المخاطر؟ شارك أفكارك حول المكافآت والتحديات المحتملة لهذه الإستراتيجية في التعليقات أدناه.