")

الأسئلة التي يجب على كل مستثمر الإجابة عليها

مع تقدم الإنسان في السن، تتغير جوانب كثيرة من حياته. عندما يتعلق الأمر بالمال، فإن ذلك يشمل قضايا التدفق النقدي والاستثمار التي تؤثر على أنماط حياتهم اليوم وكذلك على جودة مستقبلهم.

تمامًا مثل فحوصات الصحة البدنية السنوية، من المهم تقييم وضعك الاقتصادي الحالي سنويًا والحفاظ على خطة مالية سليمة تلبي احتياجاتك الحالية وأهدافك النقدية طويلة المدى.

كمدير أموال يتمتع بخبرة 30 عامًا، أعتقد أن المفتاح المهم لعلاقة المستشار/العميل الناجحة يعتمد على فهم معرفة العميل ومزاجه فيما يتعلق بالمال.

عندما أقابل العملاء المحتملين، هذه هي الأسئلة الأساسية التي أطرحها عادة –

1. كم مرة تقوم بمراجعة أموالك الشخصية؟

وهذا يشمل أكثر من إدارة الاستثمار ولكن أيضًا التخطيط الضريبي، والتغطية التأمينية، واستحقاقات التوظيف، وميزانيات الأسرة.

لدي عملاء محتملين يسجلون أنفسهم في:

أ. تقييم الاستثمارات (الفردية، وخطط التقاعد، وصناديق المعاشات التقاعدية، والممتلكات النقدية، وما إلى ذلك)

ب. ضبط ميزانيات الأسرة والالتزام بها.

ج. التخطيط لشراء سلع باهظة الثمن (سيارات، منازل، إجازات، إلخ) – الادخار مقابل استخدام الائتمان.

د. نهج منضبط لتوفير المال (سواء خطط التقاعد أو الحسابات الخاضعة للضريبة)

ه. مراجعة جهود العقارات والهبات والجمعيات الخيرية

F. تقييم فوائد التوظيف

ز. التخطيط للضرائب خلال الـ 24 شهرًا القادمة

ح. مراجعة التغطية التأمينية (الحياة، الصحة، العجز، الممتلكات، الخ)

أنا. اجتماعات سنوية مع أفراد الأسرة لمناقشة الشؤون المالية.

2. كيف يتم تقسيم ثروتك من حيث النسبة المئوية؟

أ. العدالة في المنزل

ب. العقارات الاستثمارية

ج. ملكية الأعمال الخاصة

د. خطط التقاعد والمعاشات التقاعدية

ه. التأمين (التأمين على الحياة، المعاشات التقاعدية، الخ)

F. الاستثمارات في الأسهم (الأسهم والسلع وصناديق الاستثمار المتداولة وصناديق الاستثمار المشتركة)

ز. استثمارات الدخل (السندات، المفضلة، صناديق الاستثمار المتداولة وصناديق الاستثمار المشتركة)

ح. النقدية والاستثمارات قصيرة الأجل (CD، سندات الخزينة، وما إلى ذلك)

أنا. أخرى (الميراث، الذهب، الأعمال الفنية، المقتنيات، الخ)

3. من الذي تطلب منه النصيحة فيما يتعلق بالأمور المالية؟ إلى جانب مديري الاستثمار ومستشاري الثروات، يسعى العديد من الأشخاص أيضًا للحصول على المشورة المالية من المحاسبين والمحامين وممثلي البنوك والتأمين والعائلة والأصدقاء.

حتى في العالم الرقمي اليوم، لا يزال معظم الأشخاص يجدون مستشاريهم الماليين “عن طريق الكلام الشفهي” بدلاً من البحث على الويب.

بعد الحصول على صورة واضحة عن المشهد المالي للعميل المحتمل، حان الوقت لإلقاء نظرة على محفظته الاستثمارية.

4. كيف تحدد نجاح الاستثمار؟ (قصيرة وطويلة الأجل)

5. كيف قررت تحديد هذا الهدف؟ (إحصاءات الاستثمار على المدى الطويل والنظر في الآثار الضريبية على الأرباح.)

6. ما هي أنواع الاستثمار التي تشعر براحة أكبر أو أقل معها؟ (الأسهم، السندات، الأسهم المفضلة، العقارات، السلع، الأقراص المدمجة)

السؤال الأخير وربما الأهم الذي أحتاج إلى إجابة صادقة عليه

7. ما هو أكبر مخاوفك في الاستثمار: خسارة المال أو عدم الوصول إلى أهداف الاستثمار؟

ضع في اعتبارك أنه لا توجد إجابة صحيحة على الأسئلة المذكورة أعلاه.

نحن جميعاً مختلفون، ولا يوجد “كتاب طبخ المال” الذي يناسب جميع المواقف المالية. يتعلق الأمر بإجراء تقييم واقعي لأموالك وإبلاغه إلى مستشاريك.

من خلال سنوات خبرتي العديدة في إدارة استثمارات العملاء في الأوقات الجيدة والسيئة، تعلمت أن الأشخاص، بغض النظر عن العمر والتعليم والخلفية والشخصية، لديهم قدرة مختلفة على تحمل المخاطر المالية.

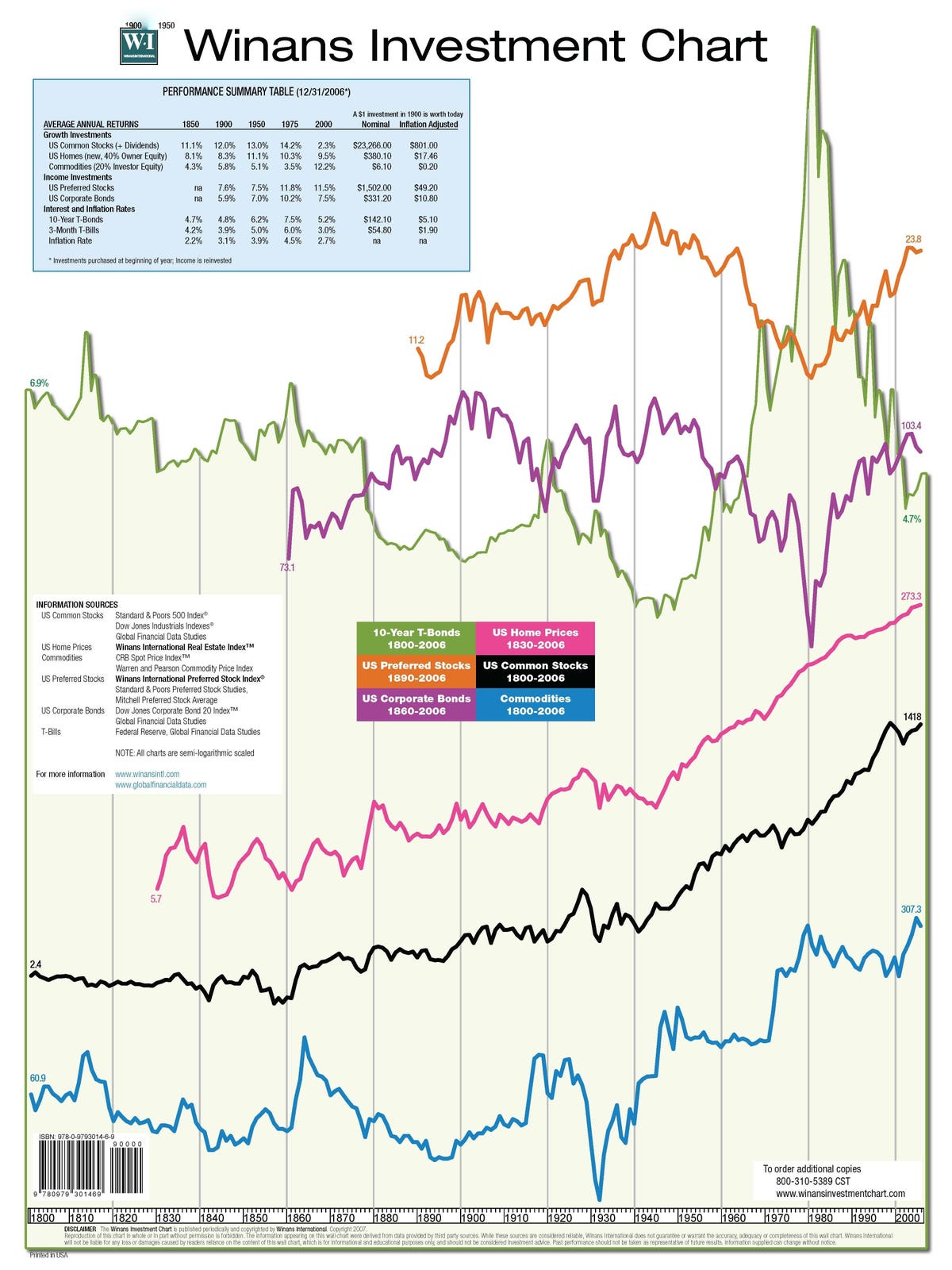

كما أنه لا يوجد شيء اسمه “أفضل استثمار” يناسب الجميع. ما هو مهم أن نفهمه هو أن الاستثمارات تندرج بشكل أساسي في واحدة من فئتين – التملك من أجل ارتفاع الأسعار أو الإقراض من أجل دخل الاستثمار. تتمتع الأسهم العادية وصناديق الاستثمار العقاري والسلع والسندات والأسهم المفضلة بنقاط قوة ونقاط ضعف.

ببساطة، يحتاج المستثمرون إلى فهم أساسي لكيفية أداء هذه الاستثمارات في مختلف الظروف الاقتصادية. يجب أن تتوافق المحفظة الاستثمارية مع مزاج المستثمر لتحقيق نجاح الاستثمار على المدى الطويل.

لقد غيّر عالم ما بعد فيروس كورونا العديد من جوانب حياتنا لسنوات قادمة. حان الوقت لفحص أموالك!