هل يجب أن تحتفظ بالنقود أم تستثمر في السوق؟ يمكن أن تجعل العائدات الجذابة على المدخرات والاستثمارات الشبيهة بالنقد من المغري الاحتفاظ بالنقود بدلاً من استثمار أموال إضافية. في أعقاب أسوأ عام على الإطلاق بالنسبة للسندات وسابع أسوأ عام للأسهم ، فإن التردد مفهوم.

ولكن قبل أن يعلن النقد هو الملك وتخزين أموالك في حساب مصرفي مؤمن لـ FDIC ، ضع في اعتبارك الإطار الزمني الخاص بك وكيف تخطط لاستخدام الأموال. إذا لم يتم تخصيص الأموال لأي شيء في المدى القريب ، فقد يكون الاحتفاظ بالنقد قصير النظر.

الاحتفاظ بالنقد أو الاستثمار؟

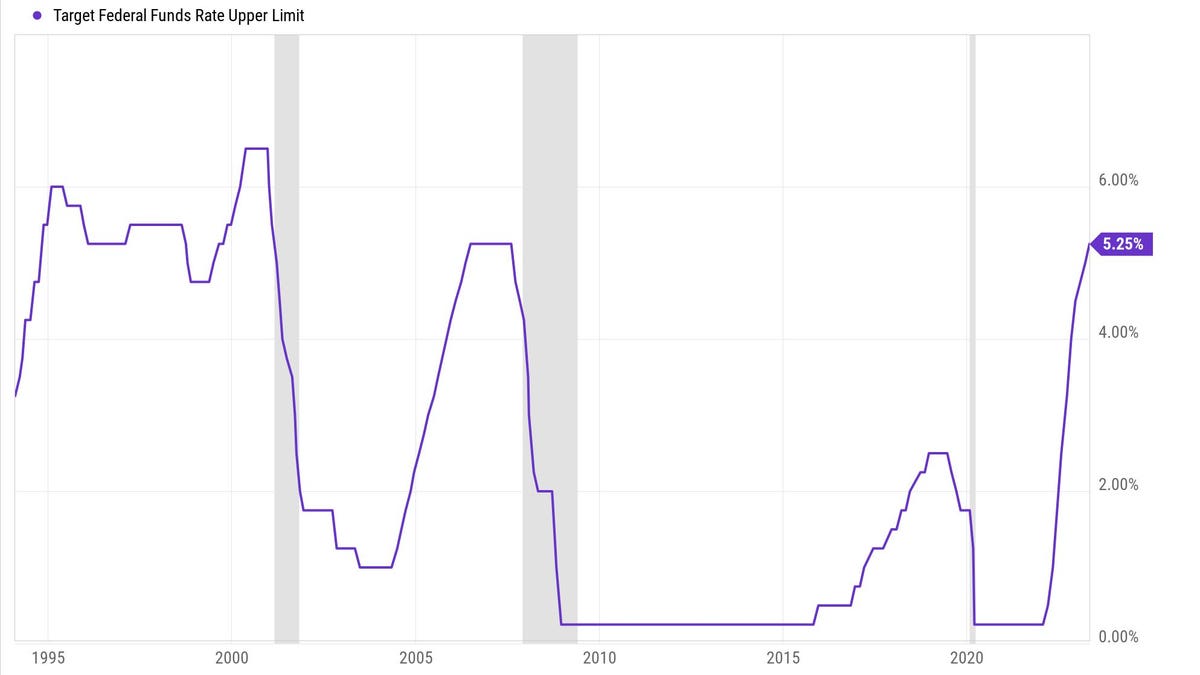

ارتفعت أسعار الفائدة بشكل كبير منذ نهاية عام 2021. في الواقع ، رفع الاحتياطي الفيدرالي الحد الأعلى لسعر الفائدة الفيدرالية بنسبة 5٪ منذ بداية عام 2022. كانت هذه هي الوتيرة الأسرع لرفع أسعار الفائدة منذ دورة 1980-1981. لم يكن معدل الأموال الفيدرالية بهذا الارتفاع منذ عام 2007 عندما بلغ ذروته عند 5.25٪. كانت الذروة السابقة 6.50٪ في أواخر العقد الأول من القرن الحادي والعشرين. وضعت هذه الزيادات في أسعار الفائدة الأسهم والسندات تحت ضغط العام الماضي. البطانة الفضية هي النقد (وما يعادله) ، مثل أسواق المال ، وحسابات التوفير ذات العائد المرتفع ، والأقراص المدمجة ، وسندات الخزانة الأمريكية قصيرة الأجل ، تقدم الآن عائدًا مغريًا.

لكنها لن تدوم إلى الأبد. بالنسبة لأولئك الذين يفكرون في الاحتفاظ بالنقد بدلاً من الاستثمار ، أدرك أن هذه الاستراتيجية تنطوي على مخاطر أيضًا.

مخاطر إعادة الاستثمار

بالنسبة للمستثمرين الذين لديهم نقود ، يجب أن تكون مخاطر إعادة الاستثمار مصدر قلق. تحدث مخاطر إعادة الاستثمار عندما تنخفض الأسعار ويتم إعادة استثمار التدفقات النقدية المستحقة أو الحسابات ذات الأسعار المتغيرة بسعر فائدة أقل. قبل مناقشة مخاطر إعادة الاستثمار بالتفصيل ، من المهم فهم بعض النقاط الأساسية حول منحنيات العائد.

فهم منحنى العائد

عندما تتغير أسعار الفائدة ، فإنها لا تفعل ذلك في كثير من الأحيان بشكل موحد عبر المنحنى. توضح دورة رفع المعدل الحالية هذا الأمر جيدًا ، نظرًا للسرعة. سعر الفائدة على الأموال الفيدرالية هو الأقصر بين أسعار الفائدة قصيرة الأجل. هو معدل الفائدة المرجعي للاقتراض بين عشية وضحاها بين المؤسسات المالية مثل البنوك. لذلك عندما يرتفع سعر الفائدة على الأموال الفيدرالية ، يمكن أن يكون له تأثير كبير على أسعار الفائدة قصيرة الأجل على الأصول مثل سندات الخزانة (أذون الخزانة).

معدلات طويلة الأجل ، مثل الخزانة لمدة خمس أو 10 سنوات ، تتحرك أيضًا استجابة لتغير معدل الأموال الفيدرالية ، ولكن هذه العوائد مدفوعة أكثر بما يتوقعه المشاركون في السوق أن يكون متوسط العائد خلال هذه الفترة ، والذي يتأثر أيضًا بـ توقعات التضخم والنمو الاقتصادي. تدرك الأسواق أن الاحتياطي الفيدرالي لا يمكنه الاحتفاظ بأسعار الفائدة عند المستوى الحالي للعقد القادم ، لذلك يتم تسعير التخفيضات المستقبلية.

في الرسم البياني أعلاه ، من الجدير بالذكر أن سعر سندات الخزانة لشهر واحد يتم تشويهه بسبب محادثات سقف الديون.

مقارنة الغلة

لمساعدة المستثمرين على مقارنة النقد وما يعادله ، عادة ما تكون أسعار الفائدة (أو العائدات) على أساس سنوي. على سبيل المثال ، النسبة المئوية للعائد السنوي (APY

السنة التحضيرية

) في حساب التوفير ، لنفترض 4.5٪ ، أن سعر الفائدة الحالي سيبقى كما هو لمدة عام وأن مدفوعات الفائدة المستقبلية تضاف إلى الرصيد وتتركب. على أساس شهري ، من أجل التبسيط ، دعنا نفترض أن هذا يساوي معدل فائدة بقسوة .375٪.

قارن ذلك بالعائد المعلن بنسبة 5.6٪ على فاتورة الخزانة لمدة شهر واحد ، وهو بقسوة .467٪ شهريا. مرة أخرى فقط باستخدام الرياضيات البسيطة ، يفترض هذا أن القيمة الاسمية ستتدحرج كل شهر وتعيد الاستثمار بنفس المعدل للوصول إلى العائد السنوي.

تبلغ عوائد الخزانة لمدة عام حوالي 4.9٪ حاليًا. هذا ما يتوقعه السوق حاليًا لمعدلات الفائدة في المتوسط خلال العام المقبل. إنها أقل من فاتورة T لشهر واحد لأن المشاركين في السوق يتوقعون عمومًا انخفاض الأسعار خلال هذا الوقت. كما أن فاتورة الشهر الواحد آخذة في الارتفاع بسبب سقف الدين. ولكن إذا رأينا تخفيضات في أسعار الفائدة ، فإن المستثمر سيفعل ذلك لا أن تكون قادرًا على تجديد فاتورته عن شهر واحد عند 0.467٪ لمدة 12 شهرًا القادمة ، فسيكون ذلك أقل من ذلك.

لذا ، في حين أن حساب التوفير أو فاتورة T قد يبدو أكثر جاذبية من سندات الخزانة لمدة عام واحد في البداية ، تذكر أن عائد الخزانة لمدة عام واحد فقط مؤمن (إذا تم الاحتفاظ به حتى تاريخ الاستحقاق). إذا / عندما تنخفض أسعار الفائدة ، فإن أسعار الفائدة في حسابات التوفير ستنخفض أيضًا ، جنبًا إلى جنب مع فواتير شهر واحد.

هذا هو خطر إعادة الاستثمار.

إذا لم يعد المستثمر قادرًا على إعادة استثمار فاتورة شهر واحد بنفس السعر ، فستكون هناك في النهاية نقطة تقاطع عندما يكون قفل العائد المعلن الأقل أفضل عند المقارنة. يجب أن يكون المستثمرون الذين يوقفون النقود على الطرف القصير من المنحنى على دراية بهذا. كما هو موضح في الرسم البياني أدناه ، فإن المعدلات قصيرة الأجل (في أذون الخزانة ، وحسابات التوفير ، وأسواق المال ، وما إلى ذلك) بشكل عام تتبع بشكل وثيق للغاية معدل الأموال الفيدرالية.

النقد ليس استراتيجية استثمار

بالنسبة للأفراد الذين لديهم احتياجات نقدية قادمة ، ربما للتجديد أو الضرائب أو الكلية ، فإن البقاء سائلاً في سوق المال عالي العائد أو تحقيق العوائد باستخدام سلم الخزانة يمكن أن يكون له معنى كبير. وإيجاد طرق لتحسين المقتنيات النقدية الضرورية هو جزء حكيم من أي خطة مالية. لكن الاحتفاظ بالنقد ليس استراتيجية لبناء الثروة.

في الواقع ، وفقًا لصحيفة وول ستريت جورنالو منذ عام 1928 ، تفوق النقد على كل من الأسهم والسندات على مدار السنة التقويمية 12 مرة. بعبارة أخرى ، 87٪ من السنوات النقدية لم يكن ملِك!

للتوضيح ، يوضح هذا الرسم البياني نمو مليون دولار مستثمر في الأسهم (S&P 500) مقابل النقد (مؤشر الخزانة الأمريكية لمدة 1-3 أشهر من Bloomberg) على مدى 10 سنوات.

النقد مقابل الأسهم: نمو قدره مليون دولار

مع متوسط عائد سنوي أقل من 1٪ ، تكسب المحفظة النقدية 92000 دولار فقط على مدى عقد من الزمان. إذا عدنا إلى مايو 1997 (وقمنا بتضمين انهيار dot-com ، والأزمة المالية الكبرى ، وانهيار Covid) ، فقد عادت الأسهم تقريبًا 8.3 ٪ في المتوسط سنويًا مقابل النقد بنسبة 1.9 ٪.

بالطبع ، في نوبات تقلب السوق على مدى فترات زمنية أقصر ، يمكن أن يتفوق النقد بالتأكيد على الأسهم. منذ بداية عام 2022 ، تفوق النقد على مؤشر S&P 500 بنحو 14٪ على أساس إجمالي العائد التراكمي. ولكن مرة أخرى ، إذا كان التاريخ هو الدليل ، فإن هذه العلاقة ستنعكس وقد رأيناها بالفعل لبدء العام.

هناك نقطة أخرى يجب مراعاتها وهي أن هذه الأمثلة كلها تنعكس في المصطلحات الاسمية. ستكون العوائد الحقيقية (المعدلة حسب التضخم) للنقد سلبية. هذا سبب رئيسي في أن الاحتفاظ بالنقد ليس وسيلة لبناء الثروة أو حتى الحفاظ عليها بمرور الوقت.

ضع في اعتبارك أهدافك

قبل اتخاذ قرار تخصيص الأصول ، ضع في اعتبارك دائمًا ما تحاول تحقيقه. لن يساعد الاحتفاظ بالنقد في بناء الثروة أو الحفاظ عليها بمرور الوقت. ولكن إذا كنت تخصص أموالًا لنفقات مقبلة ، فيجب أن تحاول تمامًا استخدام منحنى العائد لصالحك لتحسين العوائد النقدية.

إذا كنت تحاول ضبط وقت السوق بعيدًا عن القلق بشأن تحركات السوق على المدى القريب ، فتابع بحذر. يتطلب القيام بذلك بنجاح أن تكون على صواب مرتين: عندما تخرج و مرة أخرى. يظهر التاريخ أن أفضل الأيام في السوق تميل إلى الحدوث حول أسوأ الأيام. لذلك قبل أن تقرر الاحتفاظ بالنقود بدلاً من الاستثمار ، ضع في اعتبارك أهدافك.