كان لسوق الأسهم بداية ديناميت لهذا العام ، حيث ارتفع مؤشر S&P 500 بنسبة 16 ٪ في النصف الأول من عام 2023 وعاد مؤشر ناسداك مرتين تقريبًا.

لكن ماذا يخبئ المستقبل؟ المزيد من الأوقات الجيدة للمستثمرين؟ أم خيبة أمل جديدة؟ ثلاثة مساهمين خبراء في MoneyShow يثمنون!

أليك يونغو Mapsignals.com

يقولون أن الأسهم تتسلق جدارًا من القلق. انها حقيقة. نادرًا ما يكون الارتفاع في الأسهم نزهة.

آخر نذير هلاك الأسهم هو أن العرض الضعيف هو سبب للارتفاع. هذه الادعاءات لا تصمد عند دراسة البيانات. ها هي الصفقة: القيادة الضيقة تعني المزيد من الألم للدببة. أنا متأكد من أنك سمعت هذا كثيرًا.

هذا الارتفاع في السوق ضيق للغاية. حفنة من شركات التكنولوجيا العملاقة ذات الأسعار المرتفعة تقود كل المكاسب. تتجه الأسهم نحو انخفاض كبير حيث ينهار هذا الأساس المهتز حتمًا “.

تبدو مألوفة أليس كذلك؟ إذن ، هل الدببة على شيء ما أم أنها تستعد لمزيد من الألم؟ اليوم ، سأكشف عن أحدث روايات هبوط مفضلة في وول ستريت وأريكم كيفية وضع محفظتك الاستثمارية للاستفادة منها.

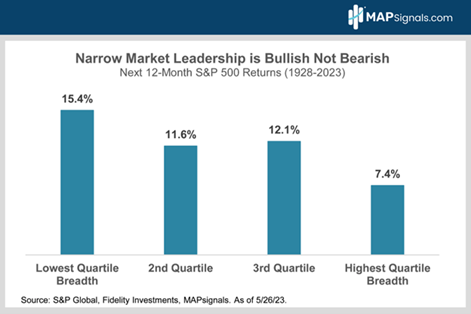

القيادة الضيقة تعني المزيد من الألم للدببة

إن الدببة على حق في أن قيادة السوق كانت أضيق من المعتاد هذا العام. فقط 28٪ من ستاندرد آند بورز 500 (SPX) تتفوق على المؤشر مقابل متوسط طويل الأجل يبلغ 48٪. حتى الآن ، يكشف عام 2023 عن أدنى أداء للمكونات المكونة منذ 15 عامًا:

ولكن هذا ما تفتقده الدببة. تعتبر القيادة الضيقة للسوق جيدة لأنها تعزز العوائد المستقبلية. هذا منطقي بالنظر إلى أن غالبية الأسهم في المؤشر من المحتمل أن تمثل قيمة.

ضع في اعتبارك ما يلي. منذ عام 1928 ، حقق S&P 500 عوائد سنوية بنسبة 15.4٪ في الاثني عشر شهرًا التالية لفترات القيادة الضيقة للسوق مقابل عوائد 7.4٪ فقط بعد ارتفاعات السوق واسعة النطاق. يقال بطريقة أخرى ، القيادة الضيقة تعني المزيد من الألم للدببة:

قد تتساءل عن سبب ميل الاتساع القوي إلى أداء أضعف للأمام. في النهاية ، عندما يتم تشغيل كل شيء بالفعل ، فمن المنطقي أن يكون الأداء المستقبلي أضعف حيث يتم ترك عدد أقل من الأسماء لتعزيز الاتجاه الصعودي الإضافي.

تعني القيادة الضيقة اليوم أنه لا يزال هناك الكثير من الأسهم مع مساحة كبيرة للعب اللحاق بالركب. تعتبر التكنولوجيا والاتصالات والقطاعات التقديرية هي القطاعات الوحيدة التي تفوقت على مؤشر S&P 500 منذ بداية العام وحتى تاريخه. لا تزال المالية والطاقة والمواد والصناعات والعقارات والسلع الأساسية والرعاية الصحية والمرافق تتمتع بالكثير من الارتفاع ، كما هو الحال بالنسبة للأسهم الصغيرة والمتوسطة.

جيم وودزو ديب وودز

انتهى النصف الأول من عام 2023 ، ويا له من النصف الأول! يصبح السؤال الآن: ماذا سيحدث في الربع الثالث؟

بينما تميل إلى استعارة سطر من بوب ديلان العظيم وأقول ، “الإجابة ، يا صديقي ، تهب في مهب الريح” ، سأمتنع عن فعل ذلك وأعطيك ما أعتقد أنك ستجده استجابة أكثر جوهرية.

بعد عام 2022 الهبوطي للغاية الذي شهد خسارة S&P 500 حوالي 19 ٪ من قيمته ، حققت الأسهم انتعاشًا قويًا إلى حد ما خلال الأشهر الستة الأولى من هذا العام ، مع تحول مؤشر الأسهم المحلية القياسي في حركة تقترب من 16 ٪ إلى رأسًا على عقب.

الآن ، انخفضت الأسهم في العام الماضي في جميع المجالات تقريبًا ، لكن الانخفاضات كانت عميقة بشكل خاص في قطاعات التكنولوجيا وغيرها من القطاعات التجريبية العالية. في هذا العام ، شهدنا انعكاسًا هائلاً للثروة في مجال التكنولوجيا ، وخاصة أسهم شركات التكنولوجيا الضخمة مثل أمازون

AMZN

(AMZN) ، تفاحة

AAPL

(AAPL) ، الأبجدية (GOOGL) ، منصات ميتا

ميتا

(META) و نفيديا (NVDA).

ساعد الوزن الثقيل للقيمة السوقية في ناسداك المركب لهذه التقنيات الضخمة ، وبالطبع تحركاتها الكبيرة إلى الأعلى ، على رفع المؤشر بأكثر من 31٪ منذ بداية العام. أدناه ، يروي الرسم البياني للمتوسطات المحلية الرئيسية من العام حتى الآن حكاية صعود تغذيه التكنولوجيا يبدو لي أنه يريد أن يستمر أعلى من ذلك بكثير.

بالطريقة التي أراها ، مع بداية الربع الثالث ، يمكن القول إن توقعات الأسهم والسندات هي الأكثر إيجابية منذ أواخر عام 2021. فكر في هذا: لقد وصل التضخم إلى أدنى مستوى له في عامين ، والنمو الاقتصادي وسوق العمل تظل مرنة بشكل مثير للإعجاب ، فقد أوقف الاحتياطي الفيدرالي مؤقتًا حملته التاريخية لرفع أسعار الفائدة ، وتم حل مشكلة تمديد سقف الديون ، ولم نشهد أي عدوى كبيرة من إخفاقات البنوك الإقليمية في وقت سابق من هذا العام.

كل هذه الإيجابيات تبشر بالخير لاستمرار الارتفاع. وعلى الرغم من أنه من الواضح أن الربع الماضي جلب تطورات إيجابية في الاقتصاد والأسواق ، فمن المهم أن نتذكر أنه لا تزال هناك مخاطر كبيرة محتملة.

ضع في اعتبارك أن الاقتصاد لم يشعر بعد بالتأثير الكامل لارتفاع سعر الفائدة العدواني تاريخيًا من جانب بنك الاحتياطي الفيدرالي. وبينما أثبت الاقتصاد مرونة بشكل مدهش ، نعلم من التاريخ أن تأثيرات ارتفاع أسعار الفائدة يمكن أن تستغرق وقتًا أطول بكثير مما يتوقعه معظم الناس للتأثير على النمو الاقتصادي.

هناك أيضًا حقيقة أن الأسواق تتداول بأعلى تقييم لها منذ أكثر من عام ، وأصبحت معنويات المستثمرين شديدة التفاؤل. على سبيل المثال ، أنهى مؤشر CNN Fear / Greed الربع الثاني عند مستويات “الجشع الشديد” ، بينما وصل مؤشر الرابطة الأمريكية للمستثمرين الأفراد (AAII) إلى أعلى مستوياته الصعودية منذ نوفمبر 2021 ، قبل بدء انهيار السوق مباشرة في أوائل عام 2022.

لذلك ، في حين أنه من الواضح أنه كانت هناك تطورات كلية إيجابية في عام 2023 ساعدت على انتعاش سوق الأسهم ، فمن المهم أن نتذكر أن المخاطر المتعددة والمتنوعة لا تزال قائمة على الاقتصاد والأسواق.

توماس هايزو نصائح صندوق التحوط

هناك حكمة قديمة ، “سر السعادة هو التوقعات المنخفضة”. لا يمكن تطبيق هذا القول بشكل مباشر أكثر مما نراه في موسم أرباح الربع الثاني. مع توقعات الإجماع التي تبدو متشائمة مع اقتراب موسم أرباح الربع الأول ، فإن المسرح مهيأ لسلسلة أخرى من المفاجآت الإيجابية.

في حين كانت توقعات أرباح الربع الأول تقترب من -6.6٪ في بداية الموسم ، إلا أنها أنهت هبوطها بنسبة 2٪ فقط بحلول النهاية – محطمة التوقعات في الاتجاه الصعودي وإجبار المحللين على بدء مراجعات صعودية معتدلة.

قد يكون موسم أرباح الربع الثاني – الذي بدأ للتو – بمثابة إعادة للربع الأول. عيّن شريط التوقعات منخفضًا (المقدّر حاليًا -6.8٪) واقفز واقفز واقفز فوق الشريط المنخفض جدًا ، مما أجبر المحللين على الذعر من الترقية ومديري المحافظ لمطاردة الرافعة المالية.

هناك جيب واحد من السوق حيث يتم تحديد التوقعات حاليًا بدرجة عالية مقارنة بالسوق بشكل إجمالي (حيث يسود التشاؤم). هذه المجموعة هي الأسهم ذات الصلة بالذكاء الاصطناعي والتكنولوجيا / “Magnificent Seven”. لقد تفوقوا في الأداء في 1H على أساس تحقيق هذه التوقعات النبيلة على المدى القريب. ولكن من وجهة نظرنا ، فإن الاحتمال هو أن ظهور هذه “الصناعة الجديدة” سيستغرق وقتًا.

هذا لا يعني أن أرباح The Magnificent Seven ستكون سيئة. هذا يعني ببساطة أننا نتوقع أن الأداء المتفوق النسبي لهذه المجموعة في 2H سوف يتضاءل مقارنة بأدائها النسبي في 1H.

كما أن هذا لا يعني أنهم سيؤدون أداءً سيئًا أو “ينهارون”. ولكننا نتوقع أن الـ 93٪ المتبقية من ستاندرد آند بورز ستبدأ في الحصول على عرض حيث يبدأ المدراء الذين فقدوا المكاسب في الساعة الأولى باللعب “اللحاق بالركب” من خلال شراء المتخلفين الذين لم يفوتهم.

في الربع الثاني ، خفض المحللون تقديرات هذا الربع بنسبة 2.9٪. وهذا أقل من متوسط الانخفاض ربع السنوي البالغ 3.4٪ خلال السنوات الخمس الماضية.

السعر المستهدف من الأسفل إلى الأعلى لمؤشر S&P 500 هو 4813.70 ، وهو أعلى بنسبة 9.5٪ من سعر الإغلاق الأخير عند 4396.44. على مستوى القطاع ، من المتوقع أن تشهد مجموعة الطاقة (+ 22.0٪) أكبر زيادة في الأسعار ، حيث يتمتع هذا القطاع بأكبر فرق صعودي بين السعر المستهدف من الأسفل إلى الأعلى وسعر الإغلاق.

من ناحية أخرى ، من المتوقع أن يشهد قطاعا تقديرية المستهلك (+ 4.4٪) وتكنولوجيا المعلومات (+ 4.8٪) أقل زيادات في الأسعار ، حيث أن هذين القطاعين لهما أصغر فروق صعودية بين السعر المستهدف من الأسفل إلى الأعلى والإغلاق. سعر.

كما ذكرنا في الملاحظات السابقة وظهور وسائل الإعلام ، إلى جانب كون الأسواق الناشئة هي المستفيد الرئيسي من استئناف الاتجاه الهبوطي للدولار الأمريكي في النصف الثاني ، فإن الأشخاص متعددي الجنسيات الذين يمتلكون أكثر من 50٪ من عائداتهم في الخارج سيحصلون على رياح خلفية هائلة للمضي قدمًا. تمامًا كما كانت لديهم رياح معاكسة في مرآة الرؤية الخلفية.