هناك قول مأثور قديم في سوق الأسهم ينص على أنه يجب على المرء أن “يبيع في مايو ويختفي” كل عام ، وليس إعادة الاستثمار في الأسهم حتى نوفمبر. يستند هذا القول إلى المبدأ السائد بأن الأسهم ترتفع في فترة الستة أشهر من نوفمبر إلى أبريل أكثر من مايو إلى أكتوبر. وقد ساعدت حقيقة حدوث انخفاضات كبيرة في السوق في أواخر الصيف أو أوائل الخريف – مثل انهيار السوق في عام 1987 – في تعزيز هذا الاعتقاد.

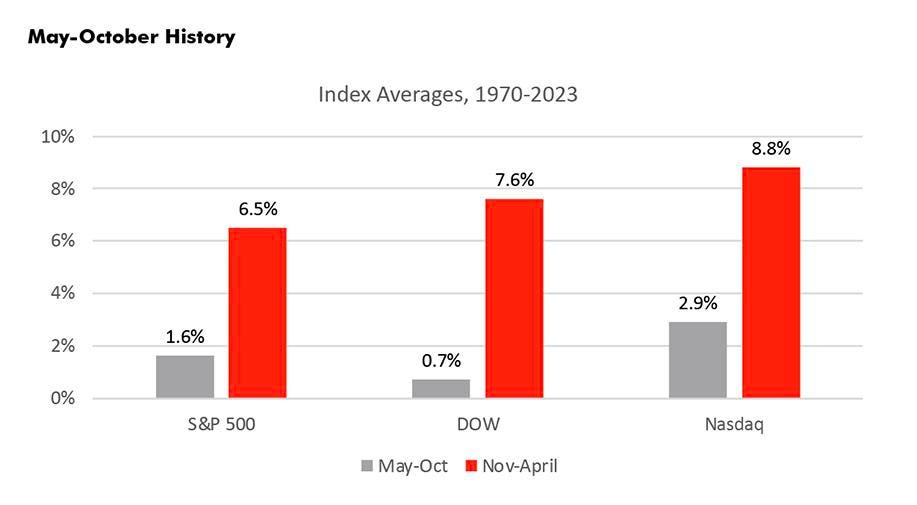

عند فحص البيانات الفعلية ، على مدار الخمسين عامًا الماضية ، كان أداء الأسهم أفضل بالفعل في الفصل الدراسي من نوفمبر إلى أبريل مما كان عليه في مايو وأكتوبر. يظهر هذا على الرسم البياني الشريطي أدناه ، والذي يوضح أنه في الـ 52 عامًا الماضية ، حقق مؤشر S&P 500 متوسط مكاسب بنسبة 6.5٪ خلال الفترة من نوفمبر إلى أبريل مقابل 1.6٪ فقط في بقية العام ، بفارق 4.9٪. ناسداك

NDAQ

بنسبة 5.9 ٪ و DJIA عند 6.9 ٪ لديهم فروق أداء أكبر.

تفاقم هذا الفارق في الأداء بين الفترتين الزمنيتين تاريخياً في السنة الثالثة من الدورة الرئاسية الأمريكية ، والتي كتبنا عنها في وقت سابق من هذا العام. كما هو موضح أدناه ، في تلك السنوات ، كانت الفوارق أكبر مع انتشار S&P 500 بنسبة 12.8٪ ، و DJIA به انتشار 13.6٪ ، وناسداك به 14٪ فرق.

بالنظر بشكل أكثر تفصيلاً خلال هذه الفترات ، يميل شهر نوفمبر إلى أن يكون الشهر الأقوى عند النظر في جميع السنوات. عندما يكون التركيز فقط على السنة الثالثة من الدورة الرئاسية ، يميل شهر يناير إلى أن يكون الأقوى. حتى الآن في عام 2023 ، حدث هذا بالتأكيد مع ارتفاع مؤشر ناسداك بنسبة 10٪ في شهر يناير ، وارتفع مؤشر S&P 500 بأكثر من 6٪ ، ومؤشر DJIA بنسبة 3٪ تقريبًا.

وفي الوقت نفسه ، فإن أضعف شهر بشكل عام وللسنة الثالثة من الدورة الرئاسية تاريخيًا هو سبتمبر ، مع عوائد سلبية في جميع المجالات. يعتبر شهري مايو ويونيو إيجابيين بقوة على حد سواء بشكل عام وفي العام الثالث. مرة أخرى ، على الرغم من أن العوائد كانت إيجابية خلال هذه الفترة ، باستثناء مؤشر ناسداك ، إلا أنها صامتة للغاية.

S&P 500 كل عام ثالث من الرئاسة منذ 1970

بالتعمق أكثر في الدورة الرئاسية ، كان أداء الفترة من مايو إلى أكتوبر أقل من الفترة من نوفمبر إلى أبريل في 11 حالة من أصل 13 حالة أو 84٪ من الوقت. ومن المثير للاهتمام ، أن مؤشر S&P 500 قد بدأ الفترة من مايو إلى أكتوبر أعلى من متوسطه المتحرك 200-DMA في كل حالة.

هذه الحقيقة المدهشة تتحدث عن قوة النصف الأول من السنة الثالثة من الدورة الرئاسية ، والتي هي إلى حد بعيد أفضل فترة ستة أشهر في الدورة الرئاسية بأكملها. في الواقع ، بالنسبة لمؤشر S&P 500 ، فهي الفترة التاريخية الوحيدة التي مدتها 6 أشهر من دورة الأربع سنوات ذات العوائد المكونة من رقمين ، كما هو موضح في الجدول أدناه.

في هذه المرحلة من عام 2023 ، يبدو أن المستثمرين قد استحوذوا على معظم هذا المكاسب ، كما يتضح من ارتفاع مؤشر ناسداك بأكثر من 17٪ ، وارتفع مؤشر S&P 500 بنسبة 8٪. بالنظر إلى المكاسب القوية التي شهدناها من العام حتى الآن ، سيكون من المعقول أن تعزز سوق الأسهم بعض مكاسبها خلال أشهر الصيف.

لننظر الآن في الفترة من مايو إلى أكتوبر وفي السنة الثالثة للرئاسة من خلال بيانات القطاع. من المثير للدهشة أن قطاع التكنولوجيا الموجه نحو النمو وقطاع المرافق الدفاعية ذات النمط المعاكس هما أفضل مجالين أداءً تاريخيًا. على العكس من ذلك ، كانت أضعف المجالات هي الاستهلاك الدوري للطاقة ، والطاقة ، والمالية.

في الختام ، فإن اعتقاد “البيع في مايو والابتعاد” متجذر في البيانات التاريخية. بالإضافة إلى ذلك ، فإن الفارق بين فترة نوفمبر – أبريل وفترة مايو – أكتوبر يكون أكثر وضوحًا في السنة الثالثة من الدورة الرئاسية ، التي نعيش فيها حاليًا. حتى الآن ، لعب عام 2023 تماشيًا مع الأنماط السابقة. بالنظر إلى حجم المكاسب والموسمية العادية ، نتوقع فترة هضم خلال أشهر الصيف. ومع ذلك ، نحن متفائلون بشأن الفرص المتاحة في سوق الأسهم ، حيث يبطئ بنك الاحتياطي الفيدرالي دورة التضييق ، ولا يزال التوظيف الأمريكي قويًا.

قدم كينلي سكوت ، مدير استراتيجي القطاع العالمي في شركة William O’Neil + ، إحدى الشركات التابعة لـ O’Neil Global Advisors ، مساهمات كبيرة في تجميع البيانات وتحليلها وكتابتها لهذه المقالة.