مقدمة

شركة Opendoor Technologies Inc. (ناسداك: مفتوح) – الشركة الرائدة في مجال شراء العقارات السكنية والعقارات السكنية عبر الإنترنت – عن أرباح قوية للربع الثاني تجاوزت تقديرات الإيرادات وربحية السهم. بالإضافة إلى ذلك، جاء كل مقياس تقريبًا أعلى من الحد الأقصى لتوجيهات الإدارة، مما يعكس قوة زخم الأعمال.

على الرغم من الأداء المتفوق، انخفض سهم Opendoor بشكل حاد في اليوم التالي، ويرجع ذلك إلى حد كبير إلى التوجيهات الضعيفة وعمليات البيع الأوسع في السوق. ومع ذلك، قد تكون هذه فرصة شراء منخفضة للمستثمرين على المدى الطويل.

على الرغم من أن سهم Opendoor هو أحد الأسهم الأكثر خطورة في محفظتي، أعتقد أن السهم لا يزال يوفر إمكانات صعودية هائلة، خاصة بالنظر إلى التخفيضات التي تلوح في الأفق في أسعار الفائدة في وقت مبكر من سبتمبر من هذا العام.

النمو: كل الأنظار على تخفيضات أسعار الفائدة

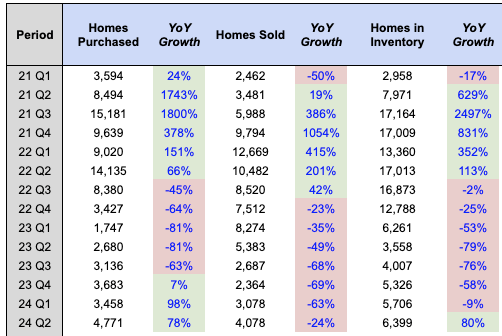

في الربع الثاني، حققت Opendoor إيرادات بقيمة 1.5 مليار دولار أمريكي، بانخفاض 24% على أساس سنوي ولكن بزيادة 28% على أساس ربع سنوي. وكان هذا أعلى من الحد الأعلى لتوجيهات الإدارة، كما تجاوز تقديرات المحللين بمقدار 40 مليون دولار.

تحليل المؤلف

كان النمو المتسلسل في الإيرادات مدفوعًا بشكل أساسي بالزيادة في عدد المنازل المباعة، والتي بلغت 4,078 في الربع الثاني، أي بالضبط 1,000 منزل إضافي تم بيعه على أساس ربع سنوي.

على صعيد الاستحواذ، استحوذت Opendoor على 4,771 منزلًا في الربع الثاني، بزيادة 78% على أساس سنوي و38% على أساس ربع سنوي. كان هذا النمو مدفوعًا بفروق الأسعار المنخفضة المضمنة في عروضها، وارتفاع الإنفاق التسويقي، بالإضافة إلى زيادة الجذب من قنوات الشراكة بما في ذلك Zillow Group, Inc. (Z) وإكس بي ريالتي.

تحليل المؤلف

لا شك أن Opendoor تضغط على دواسة الوقود فيما يتعلق بعمليات الاستحواذ على المنازل وإعادة بيعها – فهي تعمل على إعادة توسيع نطاق الأعمال تدريجيًا مع اقترابها من تحقيق التعادل في صافي الدخل المعدل.

ومع ذلك، قد لا تحدث الربحية في وقت مبكر كما توقع المستثمرون، حيث تستمر معدلات الرهن العقاري المرتفعة وتقلبات أسعار الفائدة في التأثير سلبًا على القدرة على تحمل تكاليف الإسكان للمشترين وترك صفقات غير جذابة للبائعين.

علاوة على ذلك، ذكرت الإدارة أنهم يشهدون تباطؤًا غير طبيعي في سوق الإسكان في النصف الخلفي من الربع الثاني، مما يهدد بتدهور أساسيات الشركة في الأرباع القليلة المقبلة.

خلال النصف الثاني من الربع الثاني، لاحظنا إشارات في المقاييس الكلية الرائدة التي تشير إلى تباطؤ في سوق الإسكان. بدأت عمليات الشطب في الارتفاع ونحن حاليًا في مستوى أعلى في هذا الوقت من العام مما رأيناه في تاريخنا التشغيلي الممتد لعشر سنوات. معدلات تصفية السوق في الربع الثاني، أو وقد انخفضت نسبة المنازل المدرجة التي تدخل في عقد بيع يوميًا أكثر من المعتاد موسميا. أدت هذه الديناميات إلى ضعف في ارتفاع أسعار المنازل على أساس شهري (HPA)، والتي دخلت المنطقة السلبية في يونيو، أي قبل شهرين من العام العادي.

(رسالة مفتوحة للربع الثاني من السنة المالية 2024 إلى المساهمين)

ونتيجة لضعف الإسكان الذي لاحظته الإدارة، بدأت Opendoor في زيادة فروق الأسعار، مما أثر سلبًا على أحجام الاستحواذ. وفي الوقت نفسه، خفضت Opendoor أيضًا أسعار الإدراج من أجل الحفاظ على أهداف إعادة البيع الخاصة بها، والتي ستؤدي إلى تخفيف هامش المساهمة على المدى القصير.

بالنظر إلى كل هذا، تتوقع الإدارة أن تكون إيرادات الربع الثالث أقل قليلاً من الربع الثاني، عند حوالي 1.2 مليار دولار إلى 1.3 مليار دولار، وهو ما يقل عن توقعات المحللين البالغة 1.6 مليار دولار. ربما يكون هذا هو السبب وراء بيع أسهم Opendoor بعنف بعد نتائج الربع الثاني.

في حين أن تصريحات الإدارة بدت كلها كئيبة وكئيبة، إلا أنهم يتوقعون تخفيضات في أسعار الفائدة بما لا يقل عن 50 نقطة أساس هذا العام، الأمر الذي من شأنه أن يعزز نشاط سوق الإسكان وبالتالي يوفر رياحًا مواتية لـ Opendoor.

لذا يبدو الربع الثالث وكأنه ربع ضعيف بالنسبة لـ Opendoor – ولكن بعد ذلك، عندما تنخفض أسعار الفائدة، يمكننا أن نرى ارتفاعًا لائقًا في أرقام Opendoor الرئيسية.

على الجانب الإيجابي، لا يزال Opendoor في مراحله الأولى بإجمالي سوق قابل للتوجيه بقيمة 650 مليار دولار ضمن صندوق الشراء الحالي. بفضل عرض قيمتها الفريدة، وصافي نقاط الترويج التي تبلغ 80+، والوعي المتزايد بالعلامة التجارية بسرعة، تتمتع Opendoor بوضع جيد للاستحواذ على سوق العقارات السكنية الضخم هذا، والذي لا يزال في الغالب غير متصل بالإنترنت.

لكن في الوقت الحالي، يتعين على Opendoor تحمل الألم – على الأقل حتى يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة، وهو ما من المتوقع أن يتم في سبتمبر.

الربحية: إعادة القياس أمر ضروري

حققت Opendoor ربح مساهمة قدره 95 مليون دولار أمريكي، وهو ما يمثل هامش مساهمة بنسبة 6.3%، وهو ما يزيد بمقدار 1,090 نقطة أساس على أساس سنوي و150 نقطة أساس على أساس ربع سنوي. كما تجاوز هامش المساهمة الحد الأقصى لتوجيهات الإدارة بنسبة 5.7%.

كان هذا التقدم القوي في قسم اقتصاديات الوحدات يرجع إلى قيام الشركة ببيع المزيد من المخزون الجديد بدلاً من دفتر المخزون القديم، الذي يتمتع بهوامش هائلة بسبب إعادة ضبط الإسكان في عام 2022. وفي هذه المرحلة، ظهر التأثير السلبي من دفتر المخزون القديم يجب أن يكون المخزون ضئيلا.

تحليل المؤلف

بينما كانت هوامش المساهمة تتجه بشكل جيد، حذرت الإدارة من انخفاض الهوامش على المدى القريب بسبب ضعف الإسكان كما هو موضح في القسم السابق – في الربع الثالث، تتوقع الإدارة ربح مساهمة يتراوح بين 35 مليون دولار إلى 45 مليون دولار بنسبة 2.9٪ إلى 3.5٪ هامش المساهمة.

ومع ذلك، فإن النتيجة النهائية لـ Opendoor لا تزال سلبية:

- س2 صافي الدخل المعدل بمبلغ (31) مليون دولار بهامش (2.1)%.

- س2 الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المعدلة بمبلغ (5) مليون دولار بهامش (0.3)٪. وجاء ذلك أعلى من الحد الأعلى لتوجيهات الإدارة البالغة (25) مليون دولار، وذلك بسبب “تفوق أداء الهامش وانضباط التكلفة المستمر”.

مرة أخرى، في حين أن الخسائر أصبحت أقل، توقع انعكاسًا طفيفًا في الربع الثالث. على سبيل المثال، تتوقع الإدارة أن تبلغ الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك للربع الثالث ما بين (60) مليون دولار إلى (70) مليون دولار، والتي تتضمن بالفعل وفورات في التكاليف من العرض العرضي لمنصة المعاملات والمعاملات الخاصة بسوق الإيجار العائلية الواحدة، Mainstay.

تحليل المؤلف

الشيء الجيد هو أن الإدارة تعمل على إعادة توسيع نطاق الأعمال بشكل مسؤول، والتكيف بسرعة مع بيئة الإسكان المتغيرة من خلال توسيع فروق الأسعار وخفض نفقات التسويق – فهم لا يريدون تكرار نفس الخطأ المتمثل في الحصول على عدد كبير جدًا من المنازل بأسعار الذروة كما فعلوا في عام 2022 .

إن تطبيق فروق أسعار أعلى يعني هامش أمان أعلى عندما تقوم Opendoor بإعادة بيع المنازل التي استحوذت عليها – إذا انخفضت أسعار المنازل، فمن المرجح أن تظل Opendoor أرباح المساهمة إيجابية نظرًا للفروق المرتفعة المضمنة في عروضها، على عكس ما حدث قبل عام أو نحو ذلك عندما اضطرت Opendoor إلى إعادة بيعها بخسائر فادحة.

ومع ذلك، تتوقع Opendoor أحجامًا أقل في الربع الثالث، مقارنة بالربع الثاني، مما يعني انخفاض الإيرادات وأرباح المساهمة لتغطية قاعدة التكاليف الثابتة. وبالتالي، من المتوقع أن تزداد الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) سوءًا في الربع الثالث.

ومع ذلك، من المفترض أن تؤدي تخفيضات أسعار الفائدة إلى تحفيز نشاط معاملات الإسكان في الربع الرابع وما بعده، الأمر الذي من شأنه أن يساعد Opendoor على إعادة توسيع نطاق أعمالها… بما يكفي للشركة للوصول إلى تعادل صافي الدخل المعدل.

مهما كان الأمر، تحتاج Opendoor إلى إعادة التوسع بشكل أكبر – وإلا فإنها ستظل غير مربحة إلى أجل غير مسمى.

الصحة: موقف مرن

في الوقت الحالي، تمتلك Opendoor 0.8 مليار دولار أمريكي من النقد والاستثمارات قصيرة الأجل مع 2.4 مليار دولار أمريكي من إجمالي الديون، مما يضع صافي مركزها النقدي عند حوالي (1.6) مليار دولار أمريكي. وتمتلك الشركة أيضًا حوالي 7.0 مليار دولار من القدرة على الاقتراض، تم سحب 2.3 مليار دولار منها.

تحليل المؤلف

انخفض صافي المركز النقدي بشكل طفيف على أساس ربع سنوي حيث كانت الشركة مشتريًا صافيًا للمنازل في الربع الثاني، كما يتضح من التدفق النقدي الحر السلبي في الربع، والذي بلغ (0.4) مليار دولار. في الربع الثالث، ونظرًا للموقف المحافظ للإدارة، قد نشهد تحولًا إيجابيًا في التدفق النقدي الحر. ومع ذلك، أبعد من ذلك، أتوقع أن تصبح Opendoor مشتريًا صافيًا للمنازل مرة أخرى.

تحليل المؤلف

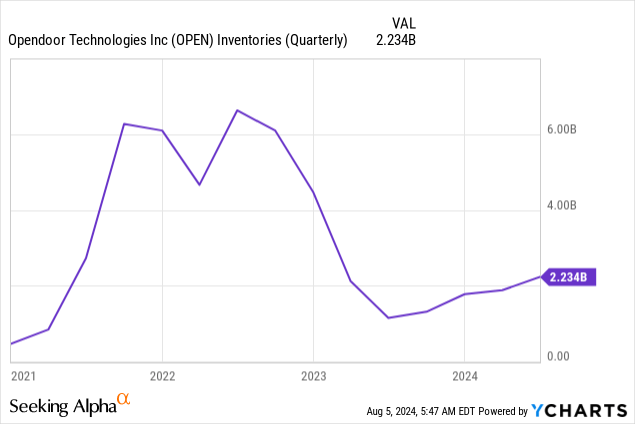

اعتبارًا من الربع الثاني، يوجد لدى Opendoor 6,399 منزلًا في المخزون، بزيادة 80% على أساس سنوي، بقيمة 2.2 مليار دولار، بزيادة 94% على أساس سنوي. كما ترون، تقوم Opendoor بإعادة القياس تدريجيًا، كما يتضح من الانحدار اللطيف خلال الأرباع القليلة الماضية، مقارنةً بالمنحدر الحاد للغاية في عامي 2021 و2022. علاوة على ذلك، فإن مستويات المخزون ليست قريبة من مستويات 2022.

لهذه الأسباب، أعتقد أن Opendoor تتمتع بميزانية عمومية ومركز مخزون أكثر مرونة من أي وقت مضى، مما يساعد على تقليل أي جانب سلبي أو عمليات شطب للمخزون إذا رأينا صدمة إسكان أخرى.

التقييم: رخيص ولكنه متقلب

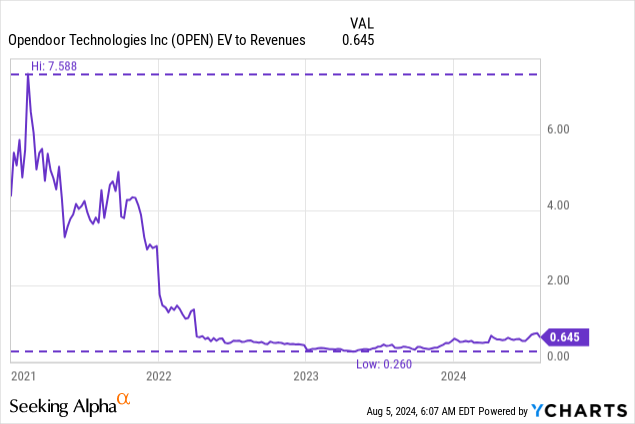

في الوقت الحالي، يتم تداول Opendoor بسعر EV إلى إيرادات تبلغ 0.6x، وهو أمر رخيص جدًا نظرًا لقدرته على زيادة الإيرادات بمقدار 5x أو 10x أو حتى 20x من هنا. سيستغرق الأمر بعض الوقت للوصول إلى هذا النطاق، لكنه ممكن جدًا نظرًا لقيمته القوية وعلامته التجارية القوية وموقعه التنافسي القوي.

من المؤكد أنها رخيصة لسبب: 1) الاقتصاد العالمي الهش وسوق الإسكان، 2) نموذج الأعمال منخفض الهامش، 3) عدم الربحية، 4) النمو السلبي، و5) ارتفاع معدلات الرهن العقاري – على سبيل المثال لا الحصر.

ومع ذلك، هناك محفزات إيجابية كبيرة تنتظر Opendoor، بما في ذلك تخفيضات أسعار الفائدة.

نعم، سوف يستمر السهم في التقلب. لقد كان يتأرجح من 1 دولار إلى 5 دولارات، وحتى كتابة هذه السطور، انخفض بنسبة 10٪ بسبب عمليات البيع في السوق العالمية حاليًا.

يحتاج المستثمرون إلى معدة قوية للاحتفاظ بهذا السهم.

لدي تلك المعدة – على الرغم من أنها كانت منزعجة جدًا مؤخرًا.

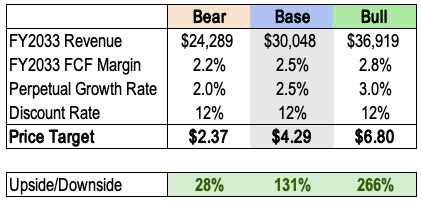

ما زلت متفائلًا بشأن الشركة. ومع ذلك، فإنني أقوم بتخفيض السعر المستهدف – من 6 دولارات إلى 4 دولارات – بسبب النمو الأبطأ من المتوقع وزيادة حالة عدم اليقين في سوق الإسكان.

وهو يمثل احتمالًا صعوديًا بنسبة 131٪. ومع ذلك، فأنا أفهم أنها ستكون رحلة متقلبة.

تحليل المؤلف

المخاطر

- تصحيح السكن: كما ذكرت الإدارة، فإنهم يشهدون بعض الضعف في سوق الإسكان في النصف الأخير من الربع الثاني، ويتحركون بحذر. إذا رأينا تصحيحًا آخر لسوق الإسكان، فسوف تتلقى عمليات Opendoor ضربة كبيرة.

- نموذج الأعمال الفاشل: يبقى سؤال المليون دولار: هل يمكن لـ Opendoor أن تصبح مربحة بمجرد إعادة قياسها؟ هل تستطيع Opendoor الحفاظ على النمو المربح ومكافأة المساهمين بأرباح إيجابية مع مرور الوقت؟ فقط الوقت كفيل بإثبات…

أُطرُوحَة

كانت نتائج Opendoor للربع الثاني ناجحة للغاية، حيث تفوقت على التوجيهات والتقديرات في جميع المقاييس تقريبًا.

لكن الأداء المتفوق ليس كافيا، فقد طغت نتائجه الممتازة تماما على التوجيهات الضعيفة وتدهور سوق الإسكان.

وهكذا تم بيع السهم.

ولكن يبدو أن هناك ضوء في نهاية النفق.

تقوم الشركة بإعادة القياس. الهوامش آخذة في التحسن. إن تخفيضات أسعار الفائدة أصبحت قاب قوسين أو أدنى.

لم يكن من السهل الاحتفاظ بمخزون Opendoor – ولكن كن صبورًا.

أعتقد أن هذه مجرد بداية لقصة التحول في Opendoor.

")

السنوي السابع والعشرون للنمو في Needham (نسخة مكتوبة)")

")