")

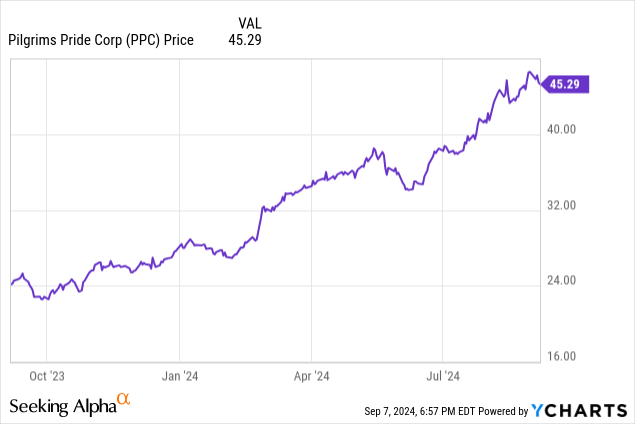

بعد ارتفاع أسعار الأسهم لعدة أشهر، بائع منتجات اللحوم Pilgrim's Pride (ناسداك: قدرة شرائية) يقع بالقرب من قمة نطاقه البالغ 52 أسبوعًا. يبدو أن هذا الوقت من العام الماضي كان وقتًا مناسبًا للشراء الشركة.

ولكن ماذا عن الآن؟ سننظر في ما تقدمه الشركة كمخزون ذو قيمة وقدرتها على إعادة القيمة إلى المساهمين، مع الأخذ في الاعتبار ارتفاع سعر سهمها، ومعرفة ما إذا كان الأمر لا يزال يستحق النظر بالنسبة للأشخاص الذين لم يستثمروا بالفعل. هل أبحرت السفينة؟ نأمل أن نحصل على فكرة أفضل.

فهم فخر الحاج

من المحتمل أن يكون معظم الأشخاص في الولايات المتحدة على دراية باسم Pilgrim's Pride، ويرونه في كل مرة يزورون فيها محل بقالة. الشركة هي بائع منتجات الدجاج ولحم الخنزير الطازجة وذات القيمة المضافة، والتي توفر المنتجات لتجار التجزئة والموزعين ومشغلي الخدمات الغذائية.

10-K من SEC

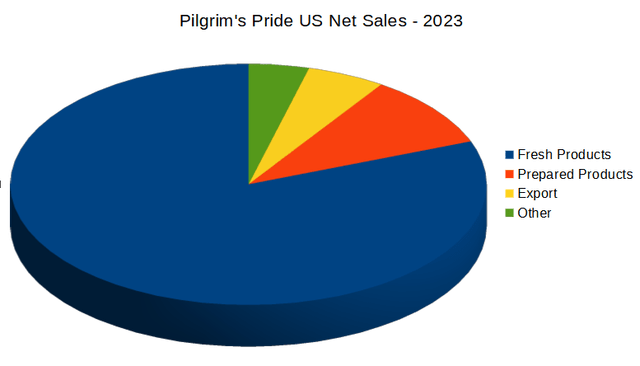

تمثل مبيعات المنتجات الطازجة الجزء الأكبر من أعمال Pilgrim's Pride، خاصة في الولايات المتحدة، أكبر أسواقها. وتمتلك الشركة أيضًا مبيعات في المملكة المتحدة، وإيرلندا، وأوروبا القارية، والمكسيك، والتي تأمل أن تكون مصدرًا للنمو في المستقبل.

الميزانية العمومية

|

النقد وما في حكمه |

1.3 تريليون دولار |

|

إجمالي الأصول المتداولة |

4.5 تريليون دولار |

|

إجمالي الأصول |

10.1 تريليون دولار |

|

إجمالي الالتزامات المتداولة |

2.5 تريليون دولار |

|

الديون طويلة الأجل |

3.2 تريليون دولار |

|

إجمالي الالتزامات |

6.2 تريليون دولار |

|

إجمالي حقوق المساهمين |

3.7 تريليون دولار |

(المصدر: أحدث 10-Q من SEC)

Pilgrim's Pride هي شركة كبيرة تعمل بشكل خالص على منتجات الدجاج ولحم الخنزير. ومن الجدير بالذكر أن الشركة لديها قدر كبير من الديون. على الرغم من أنني لا أقصد أن أشير إلى أن هذا مبلغ خطير من الديون، حيث أن النقد المتاح والنسبة الحالية البالغة 1.8 تظهر أنهما في وضع جيد، ولكن من المحتمل أن يحد الدين الكبير من خياراتهما لإجراء تغييرات كبيرة في السياسة النقدية. مستقبل.

يتم تداول الشركة حاليًا عند نسبة سعر إلى دفتر تبلغ 2.88. وهذا أعلى قليلاً من متوسط القطاع البالغ 2.54، والذي يعد بالنسبة لي بمثابة علامة حمراء لشركة لا تتوقع الكثير في طريق النمو في المستقبل. من الممكن، مع اقتراب سعرها من أعلى مستوى خلال 52 أسبوعًا، أن يكون المستثمرون قد تقدموا على أنفسهم.

المخاطر

Pilgrim's Pride هي شركة راسخة ولها عملاء مهمون، لكن هذا لا يعني أنهم لا يواجهون مخاطر كبيرة يجب على المستثمرين معرفتها قبل التفكير في الاستثمار.

من خلال التعامل مع عدد كبير من الدجاج والخنازير، تتعرض الشركة دائمًا لخطر تفشي أمراض الماشية. يمكن أن يؤثر تفشي المرض بشكل كبير على العمليات ويمكن أن يخيف بعض العملاء أيضًا من تناول منتجاتهم لبعض الوقت.

على الرغم من كونها مزودًا كبيرًا للدجاج ولحم الخنزير، إلا أنها بعيدة عن الاحتكار، وهناك الكثير من المنافسة، خاصة في السوق الدولية. وهذا يحد من قدرة Pilgrim's Pride على رفع الأسعار دون مواجهة المخاطر، ويمكن أن يشكل عائقًا على إجمالي الهوامش في المستقبل.

Pilgrim's Pride ليست مزرعة كبيرة أيضًا. تعتمد الشركة على المزارعين المتعاقدين والمنتجين المستقلين لماشيتها، مما يعني مرة أخرى أنهم يخضعون للمنافسة للحفاظ على وصول منتجاتهم إلى العملاء.

وعلى المدى الطويل، فإنهم يواجهون أيضًا خطرًا إذا قرر العملاء في البلدان التي يعملون فيها أن تفضيلاتهم هي تناول كميات أقل من لحم الخنزير والدجاج. يأكل الأمريكيون الكثير من الدجاج هذه الأيام، ولكن قد لا يكون هذا هو الحال دائمًا، وقد يؤدي انخفاض الطلب إلى تقليص أعمال الشركة بشكل عام.

بيان العمليات

|

2021 |

2022 |

2023 |

2024 (ساعة واحدة) |

|

|

المبيعات عبر الإنترنت |

14.8 تريليون دولار |

17.5 تريليون دولار |

17.4 تريليون دولار |

8.9 تريليون دولار |

|

إجمالي الربح |

1.4 تريليون دولار |

1.8 تريليون دولار |

1.1 تريليون دولار |

1.1 تريليون دولار |

|

الدخل التشغيلي |

211 مليون دولار |

1.2 تريليون دولار |

522 مليون دولار |

691 مليون دولار |

|

صافي الدخل |

31 مليون دولار |

746 مليون دولار |

321 مليون دولار |

501 مليون دولار |

|

ربحية السهم المخففة |

13 سنتًا |

3.10 دولار |

1.36 دولار |

2.11 دولار |

(المصدر: أحدث 10-K و10-Q من SEC)

على الرغم من أنها بعيدة عن أن تكون شركة نمو، إلا أن Pilgrim's Pride شهدت بعض الزيادة في الإيرادات في السنوات الأخيرة. ولسوء الحظ، لا تشهد الشركة نموًا مماثلاً في إجمالي أرباحها، ويبدو أن الهوامش تتعرض لبعض الضغط.

تشير التقديرات إلى أن عام 2024 سيكون عامًا جيدًا جدًا لشركة Pilgrim's Pride، مع توقعات بإيرادات تبلغ 18 مليار دولار وأرباح قدرها 4.51 دولار للسهم الواحد. وهذا يضعهم عند نسبة سعر إلى ربح تزيد قليلاً عن 10، وهو أقل قليلاً من متوسط القطاع. ومع ذلك، لن يستمر الأمر تمامًا، حيث سيشهد عام 2025 إيرادات أعلى قليلاً تبلغ 18.45 مليار دولار، وانخفاض الأرباح إلى 3.98 دولار للسهم الواحد. هذا هو مضاعف الربحية الأمامي البالغ 11.37، والذي لا يزال لائقًا، ولكن ليس بالضبط الاتجاه الذي نريد رؤيته.

في أواخر شهر يوليو، أعلنت شركة Pilgrim's Pride عن أرباح أظهرت أنها تفوقت على أرباح السهم على أساس غير مبادئ المحاسبة المقبولة عمومًا، ولم تحقق الإيرادات إلا بفارق ضئيل.

إذا كان هناك شيء واحد مخيب للآمال بشأن الشركة التي تتمتع بأرباح قوية جدًا، فهو أن Pilgrim's Pride لا تدفع أرباحًا، وليس لديها أي نية لدفع أي أرباح في المستقبل. ولكي نكون منصفين، فإن ديون الشركة ربما تحد من قدرتها على إعادة القيمة إلى المستثمرين بهذه الطريقة، ولكن في رأيي، حتى توزيع الأرباح الصغيرة سيكون بمثابة تصويت بالثقة في استدامة وضع الشركة على المدى الطويل.

خاتمة

لقد كان Pilgrim's Pride جيدًا جدًا للأشخاص الذين اشتروا في الماضي، ولكن عند هذه المستويات، يجب أن أقول إنني لست من أشد المعجبين بالسهم بالنسبة للمستثمر ذي القيمة. السعر مرتفع للغاية بالنسبة لشركة يبدو أنها يتم تسعيرها على افتراض أن كل شيء سيستمر على ما يرام بالنسبة لها.

ومع مستويات الديون الحالية وعدم وجود أي أرباح على الإطلاق، لا أرى جاذبية للاستثمار في هذه المرحلة. أقوم بتصنيف السهم على أنه عقد لأنه ليس شركة سيئة بأي حال من الأحوال، ولكن السعر الذي تتداول به أسهمه لا يقدم الكثير على الإطلاق ليعجب به المستثمرون الجدد.

سأستمر في مراقبة الاتجاه الذي ستتجه إليه الهوامش الإجمالية للشركة في المستقبل، لأنه إذا استمرت في الانكماش، فمن المحتمل ألا تشهد الشركة نموًا في الإيرادات بما يكفي للحفاظ على أرباحها عند النطاق المرتفع المتوقع في العام المدى القريب.