")

الملعب المصعد

أمنح تصنيف Hold اثنين انفوسيس المحدودة (بورصة نيويورك: إنفي) مخزون.

لدي وجهة نظر محايدة لـ INFY. وعلى الجانب السلبي من الأمور، فإن توجيهات إنفوسيس للسنة المالية الجديدة مخيبة للآمال بسبب التوقعات غير المواتية لشركتها المالية الرئيسية. قطاع الخدمات. على الجانب الإيجابي من الأمور، فإن تحول الشركة في مزيج المشاريع نحو صفقات أكبر له قراءات إيجابية تتعلق بثقة العملاء والطلب على بعض خدمات تكنولوجيا المعلومات.

وصف الشركة

إنفوسيس هي واحدة من “أكبر شركات خدمات تكنولوجيا المعلومات في الهند” إلى جانب نظيراتها مثل شركة تاتا للخدمات الاستشارية (TCS:IN) وفقًا للنشرة الإعلامية الهندية The Economic Times.

مجالات التركيز الرئيسية لـ INFY

شرائح العرض التقديمي للمستثمرين من شركة Infosys

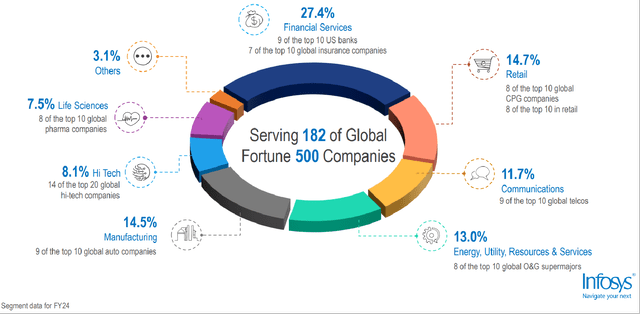

مزيج عملاء Infosys حسب الصناعة

شرائح العرض التقديمي للمستثمرين من شركة Infosys

INFY وبالتالي 59.6% و28.6% من خطها الأعلى للربع الرابع من السنة المالية 2024 (31 مارس 2024) من أسواق أمريكا الشمالية وأوروبا، على التوالي، كما هو موضح في صحيفة حقائق الشركة. وساهمت الهند والأسواق الأخرى بنسبة 2.2% و9.6% المتبقية من الإيرادات الفصلية الأخيرة للشركة، على التوالي.

أضافت الشركة 98 عميلاً جديدًا في الربع الأخير ليصل إجمالي عدد العملاء إلى 1882 (المصدر: صحيفة حقائق الشركة) اعتبارًا من 31 مارس 2024. وفيما يتعلق بتركيز العملاء، يمثل أكبر 25 عميلًا لشركة Infosys 34.3% من إجمالي عملاء الشركة. إيرادات الربع الرابع من السنة المالية 2024.

توقعات نمو الخط الأعلى للعام المالي 2025 غير مثيرة

تتوقع INFY أن تتوسع إيرادات الشركة على أساس العملة الثابتة بنسبة +2٪ متواضعة في السنة المالية 2025 (من 1 أبريل 2024 إلى 31 مارس 2025) وفقًا لنقطة منتصف توجيهاتها التي تم الكشف عنها في بيان أرباح السنة المالية 2024 .

تعتبر توقعات النمو الأعلى لشركة Infosys للسنة المالية الجديدة غير مثيرة للإعجاب، مع الأخذ في الاعتبار توقعات الصناعة وسجل الشركة. في شرائح العرض التقديمي للمستثمرين، استشهدت INFY بتوقعات Gartner (IT) بنمو سنوي +9.5٪ في “الإنفاق العالمي على خدمات تكنولوجيا المعلومات” للإطار الزمني 2022-2027. وعلى سبيل المقارنة الأخرى، يبلغ معدل النمو السنوي المركب لإيرادات الشركة التاريخية للسنة المالية 2014-2024 بالعملة المحلية أو الروبية الهندية +11.9% بناءً على بيانات S&P Capital IQ. في المقابل، فإن توقعات INFY بزيادة النسبة المئوية المنخفضة في خطها الأعلى في هذه السنة المالية مخيبة للآمال.

من المحتمل أن يكون ضعف قطاع الخدمات المالية الرئيسي في INFY هو السبب الرئيسي لتوجيهات الشركة الباهتة للسنة المالية 2025. في القسم السابق، أبرزت بالفعل أن قطاع الخدمات المالية يمثل 27.4% من إجمالي دخل الشركة للعام المالي 2024 بأكمله، مما جعلها أكبر مساهم في الإيرادات.

في ملخص أرباح السنة المالية 2024، أشارت شركة Infosys إلى أن “التضخم المرتفع بالإضافة إلى أعلى أسعار الفائدة” أدى إلى “الإنفاق الحذر من قبل العملاء” في قطاع “BFSI” أو الخدمات المصرفية والخدمات المالية والتأمين.

بشكل منفصل، أصدرت شركة الوساطة الهندية Antique Stock Broking تقريرًا بحثيًا (غير متاح للعامة) بعنوان “تعليق نتائج الخدمات المصرفية الأمريكية يشير إلى استثمار تحذيري في مجال التكنولوجيا” في 30 مايو 2024. وتظل البنوك الأمريكية “محافظة في الاستثمار في التكنولوجيا” كما هو موضح في تقرير وساطة الأسهم العتيقة هذا تقرير. أيضًا، تشير أبحاث Antique Stock Broking إلى أن نسبة الإنفاق على التكنولوجيا إلى الإيرادات في القطاع المصرفي الأمريكي انخفضت من 7.4% في الربع الأخير من العام التقويمي 2023 إلى 6.5% في الربع الأول من العام التقويمي 2024.

والجدير بالذكر أن INFY شاركت في شرائح العرض التقديمي للمستثمرين أن “9 من أفضل 10 بنوك أمريكية” هم عملاؤها. ولذلك، فمن الواقعي أن نتوقع أن تحقق شركة Infosys وتيرة بطيئة من التوسع في الإيرادات في المستقبل القريب، مع الأخذ في الاعتبار ضعف الأداء المحتمل لقطاع الخدمات المالية الرئيسي.

لكن Project Mix أصبح أكثر ملاءمة مع الصفقات الأكبر

وشددت شركة إنفوسيس في إعلانها عن الأرباح للعام المالي 2024 على أن “لدينا خط أنابيب صحي من الصفقات الكبيرة والضخمة”. بعبارات محددة، ارتفعت قيمة العقد الإجمالي للشركة أو إجمالي قيمة العقد “للصفقات الكبيرة” بشكل ملحوظ بنسبة +81% من 9.8 مليار دولار للسنة المالية 2023 إلى 17.7 مليار دولار (المصدر: شرائح عرض المستثمرين) في السنة المالية 2024، وهو ما يمثل ارتفاعًا تاريخيًا جديدًا.

يتمتع التغيير في مزيج مشروع INFY بقراءات إيجابية لآفاق نمو إيرادات الشركة على المدى المتوسط إلى الطويل، على الرغم من التوجيهات غير الملهمة للسنة المالية 2025.

أحد العوامل هو أن نسبة أعلى من الصفقات الكبيرة تشير إلى زيادة في ثقة العملاء.

وفي إحاطة المحللين للشركة للعام المالي 2024، أشارت شركة Infosys إلى أن الصفقات ذات النطاق الأكبر تمثل “أعمالًا شديدة الالتصاق مع العميل والتزامات طويلة الأجل من العميل”. على هذا النحو، تشير نسبة متزايدة من الصفقات الأكبر إلى أن عددًا متزايدًا من عملاء INFY أبدوا استعدادًا لتوقيع عقود ذات قيمة أعلى ومدة أطول مع الشركة.

هناك عامل آخر وهو أن التحول في مزيج المشاريع نحو صفقات أكبر يعني أنه لا يزال هناك طلب جيد في قطاعات محددة من صناعة خدمات تكنولوجيا المعلومات.

على وجه التحديد، تتكون غالبية صفقات INFY الكبرى من مشاريع تركز على “كفاءة التكلفة والدمج” وفقًا لإفصاحات الشركة في إحاطة المحللين للسنة المالية 2024. وهذا يعني أنه ستظل هناك فرص عمل لشركة Infosys في بيئة اقتصادية صعبة، حيث سيركز بعض عملاء INFY بشكل أكبر على مبادرات تكنولوجيا المعلومات لتحسين النفقات عندما تكون الظروف الاقتصادية غير مواتية.

باختصار، تشير الصفقات الأكبر لشركة INFY إلى أن ثقة العملاء في الشركة آخذة في النمو وأن بعض خدمات تكنولوجيا المعلومات المتعلقة بالتحكم في النفقات وكفاءة التشغيل لا تزال مطلوبة.

الأسهم ذات قيمة عادلة

يتم تداول Infosys الآن بمعدل 23.5 مرة مكرر الربحية القياسي للاثني عشر شهرًا القادمة (المصدر: S&P Capital IQ) والذي أعتبره عادلاً إلى حد معقول.

من ناحية، فإن نسبة السعر إلى الربحية الحالية لـ INFY قريبة جدًا من متوسط السعر إلى الربحية المتوقع على مدى خمس سنوات والذي يبلغ 23.9 مرة وفقًا لبيانات S&P Capital IQ.

من ناحية أخرى، فإن السوق تقدر قيمة شركة إنفوسيس بخصم مقارنة بنظيرتها شركة تاتا للخدمات الاستشارية، لكن الأخيرة تتمتع بآفاق نمو إيرادات أكثر جاذبية من الأولى.

يتم حاليًا تقييم أسهم Tata Consultancy Services من قبل السوق بإجماع أعلى نسبيًا على مضاعف الربحية الطبيعي للاثني عشر شهرًا المقبل والذي يبلغ 26.9 مرة.

تجدر الإشارة إلى أن شركة Tata Consultancy Services أشارت إلى أن “السنة المالية 25 يجب أن تكون أفضل من السنة المالية 24” عند استدعاء أرباحها بعد تحقيق توسع في الخط الأعلى بنسبة +3.4٪ على أساس العملة الثابتة في السنة المالية 2024. وبعبارة أخرى، تاتا قد يكون نمو إيرادات الخدمات الاستشارية الفعلية للسنة المالية 2025 أقرب إلى مستوى النسبة المئوية المتوسطة ويتفوق على نمو Infosys (+2% توجيهات نمو إيرادات السنة المالية 2025).

الأفكار الختامية

يتم تداول أسهم الشركة بتقييم عادل، وهناك نتائج مختلطة من الإفصاحات عن مزيج المشروعات والإرشادات المالية. وهذا ما يفسر سبب تصنيفي لـ Infosys على أنه عقد.