")

مقدمة

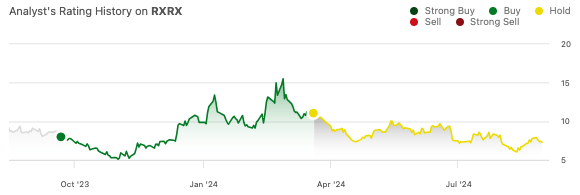

نفيديا المدعومة (NVDA) المستحضرات الصيدلانية العودية (ناسداك:RXRX) انخفض السهم بنسبة 42% منذ تخفيض تصنيفي إلى “احتفاظ”. في شهر مارس، أعربت عن قلقي قبل بيانات المرحلة الثانية من التشوه الكهفي الدماغي (CCM) المرتبطة بالربع الثالث.

السعي ألفا

لقد أشرت إلى أن أصولهم الخاصة بـ CCM، REC-994، كانت في الأساس عبارة عن تيمبول مُعاد توظيفه والذي بدا أقل جودة، كما هو موضح في مقال بحثي عام 2014 حول النماذج قبل السريرية للـ CCM، من فيتامين د. كشفت Recursion عن بيانات CCM يوم الثلاثاء، مما أدى إلى 19 ٪ انخفاض في سعر السهم.

تلقي المقالة التالية نظرة على البيانات والآفاق الأخرى التي تمضي قدمًا في Recursion.

أولاً، إليك بعض المحفزات القادمة للتكرار:

| التاريخ المتوقع | محفز | تفاصيل |

|---|---|---|

| الربع الرابع 2024 | البيانات الأولية من تجربة NF2 | نتائج السلامة والفعالية المبكرة من الجزء 1 من المرحلة 2/3 من تجربة POPLAR لـ REC-2282 في NF2. |

| بدء المرحلة الثانية لـ REC-3964 في المطثية العسيرة | بدء المرحلة الثانية من تجربة ALDER لـ REC-3964 لدى المرضى المعرضين لخطر كبير لتكرار الإصابة بالمطثية العسيرة. | |

| 1H 2025 | بيانات المرحلة الثانية لـ REC-4881 في السرطان | بيانات السلامة والتحمل والفعالية لـ REC-4881 في السرطانات المتحولة AXIN1/APC (تجربة LILAC). |

| بيانات المرحلة الثانية لـ REC-4881 في FAP | بيانات السلامة والفعالية الأولية من المرحلة 1ب/2 من تجربة TUPELO لداء البوليبات الغدي العائلي (FAP). |

تتضاءل آفاق العودية بينما ينتظر السوق نتائج واضحة

يقال إن تجربة Recursion's SYCAMORE لـ REC-994 في CCM حققت نقطة النهاية الأولية للسلامة والتحمل، لكن التفاصيل حول فعالية REC-994 كانت قليلة.

أظهرت نقاط النهاية الثانوية للفعالية المستندة إلى التصوير بالرنين المغناطيسي اتجاهًا نحو تقليل حجم الآفة وحجم حلقة الهيموسيديرين لدى المرضى عند تناول أعلى جرعة (400 ملغ) مقارنةً بالعلاج الوهمي. ولوحظ أيضًا تحسن يعتمد على الوقت في هذه الاتجاهات عند جرعة 400 ملغ في هذه الدراسة لتقصي الإشارات. لم يتم حتى الآن رؤية التحسينات في النتائج التي أبلغ عنها المريض أو الطبيب عند فترة 12 شهرًا.

وكما أشارت الشركة في مكالمات الأرباح السابقة، لم يكن سيكامور مزودًا بالطاقة لاختبار الأهمية الإحصائية للفعالية. ومع ذلك، سلطت الإدارة الضوء على أهمية “PRO” (النتائج التي أبلغ عنها الطبيب) بالإضافة إلى حجم الآفة قبل البيانات. يبدو أن اللغة المقتبسة أعلاه تشير إلى أن المرضى الذين تناولوا REC-994 كانوا إما في وضع أسوأ أو حتى مع المرضى الذين تناولوا الدواء الوهمي بعد 12 شهرًا، ولكن هذا مجرد تخمين من جهتي.

سواء كان ذلك صحيحًا أم خاطئًا، يفترض السوق أنه نظرًا لأن Recursion لم يكشف على الفور عن أي بيانات فعالية مفصلة (مثل تقليل الآفة)، فيجب ألا يكون مفيدًا. ومع ذلك، يبدو أن Recursion عازمة على تقديم REC-994 إلى تجربة محورية.

الانتقال إلى محفز Recursion التالي. تجربة المرحلة 2/3 من POPULAR (NCT05130866) هي دراسة عشوائية متعددة المراكز تبحث في فعالية وسلامة التوصية 2282 (سابقًا AR-42) في المرضى الذين يعانون من الأورام السحائية المتحورة NF2 التقدمية. REC-2282 هو مثبط HDAC متوافر حيويًا عن طريق الفم ومخترق للجهاز العصبي المركزي. تثبيط HDAC ليس نهجا جديدا. وله تاريخ طويل من الاستخدام في علم الأعصاب (على سبيل المثال، حمض الفالبرويك) وقد أظهر إمكانات مضادة للسرطان في النماذج قبل السريرية.

كانت بيانات المرحلة الثانية من AR-42 في الأورام السحائية المتحورة NF2 مختلطة.

| نقطة النهاية | عدد الأورام (ن = 15) | تفاصيل |

|---|---|---|

| الاستجابة الجزئية | 1 | ورم واحد انخفض حجمه بنسبة 24%. |

| مرض مستقر | 8 | ظلت 8 أورام (53%) مستقرة، ولم تظهر أي نمو ملحوظ في AR-42. |

| التقدم | 6 | استمرت 6 أورام (40%) في النمو بنسبة 20% أو أكثر أثناء استخدام AR-42. |

| خفض معدل النمو | 8 | 8 أورام شهدت انخفاضًا بنسبة 20٪ في معدل النمو أثناء العلاج. |

تم تحمل عقار AR-42 جيدًا، وتشير البيانات إلى “نشاط محتمل مضاد للورم”. يجب أن تحتوي بيانات المرحلة الأولية 2/3، المتوقعة في الربع الرابع، من Recursion على بيانات حول معدلات الاستجابة. إحدى نقطتي النهاية الأساسيتين للتجربة هي البقاء على قيد الحياة بدون تقدم بعد ستة أشهر.

في أغسطس، تم الحصول على العودية استبعاد في صفقة بقيمة 688 مليون دولار لجميع الأسهم. تشتهر شركة Exscientia بأدواتها الكيميائية الدقيقة المعتمدة على الذكاء الاصطناعي، بما في ذلك منصة تصنيع الجزيئات الصغيرة الآلية. كما أنهم يقدمون خط أنابيب سريريًا مع التركيز على الأورام والمناعة. لدى Exscientia شراكات مع Merck (MRK) وSanofi (SNY). يبدو خط الأنابيب المدمج كما يلي:

العودية

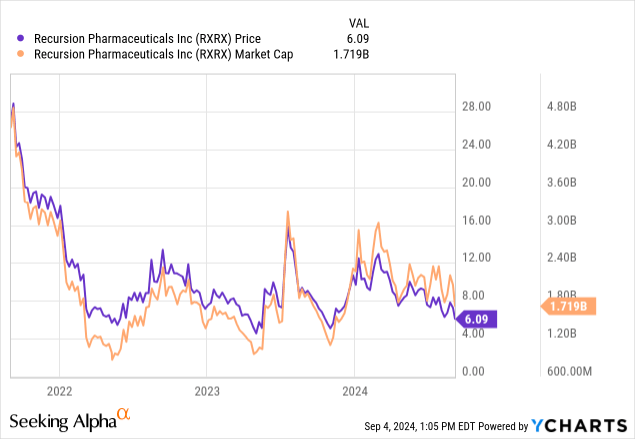

الصحة المالية

أبلغت Recursion عن إجمالي إيرادات بقيمة 14.417 مليون دولار في الربع الثاني. بلغت تكلفة إيراداتها 9199 مليون دولار. بلغت نفقات البحث والتطوير والعمومية والإدارية 73,928 مليون دولار و331,833 مليون دولار على التوالي. وبلغ صافي خسائرهم في الربع الثاني 97.540 مليون دولار.

في 30 يونيو، كان لدى Recursion مبلغ 474.341 مليون دولار نقدًا وما يعادله. بعد الاستحواذ على جميع أسهم Exscientia، والذي يخفف من حقوق المساهمين الحالية في Recursion، تتوقع الشركة أن تحصل على 850 مليون دولار نقدًا وما يعادله في نهاية العام. ولم يكن لدى أي من الشركتين التزامات كبيرة.

عادةً ما أقوم بتقدير المدرج النقدي، ولكن نظرًا للاستحواذ الكبير على شركة أخرى، أعتقد أنه من الأفضل ببساطة عرض المدرج النقدي التطلعي لشركة Recursion (حتى يستقر الغبار)، والذي تتوقع الإدارة تمديده “حتى عام 2027”.

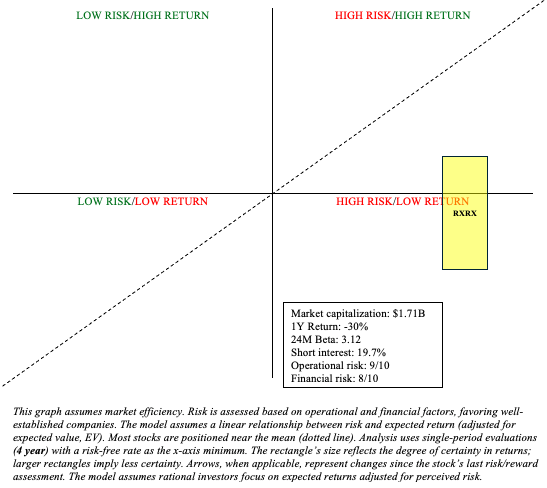

سهم RXRX: تحليل المخاطر/المكافآت وتوصية الاستثمار

هناك الكثير مما يجب استيعابه مع RXRX، لذا دعونا نركز على ما نعرفه بالفعل. إن تطوير الأدوية أمر صعب، وفي حين أن مساعدة الذكاء الاصطناعي في المراحل المبكرة يمكن أن تكون مفيدة (على سبيل المثال، تحسين عملية الوصول إلى القيادة والنمذجة قبل السريرية)، فمن غير المرجح أن تغير حقيقة مفادها أن غالبية الأدوية تفشل في الوصول إلى السوق. يؤدي استحواذ Recursion على Exscientia إلى تعقيد القصة وإضافة المزيد من الأشياء المجهولة. البيانات الواردة من أصول Recursion الرائدة، مثل REC-994 لـ CCM، لم تغرس الثقة في السوق. أخيرًا، تعد OpEx الخاصة بـ Recursion مرتفعة إلى حد كبير، ويتم تحميل غالبية مدفوعات إنجازات التعاون بشكل كبير. باختصار، هناك مخاطر تشغيلية ومالية كبيرة.

مؤلف

مثلما تلاشت الإثارة حول حداثة العلاج الجيني مع مرور الوقت مع شركات مثل بلوبيرد بيو (BLUE) وEditas Medicine (EDIT)، تضاءلت الإثارة حول اكتشاف الأدوية المعتمدة على الذكاء الاصطناعي لشركات مثل Recursion في عام واحد فقط بعد اكتشاف NVIDIA. استثمار بقيمة 50 مليون دولار في يوليو 2023.

ويتعلق الأمر الآن بما كان يتطلبه الأمر دائمًا: البيانات، والتطورات السريرية، والتسويق الناجح. وإلى أن تؤتي ثمار الذكاء الاصطناعي في اكتشاف الأدوية ثمارها بشكل واضح، سأستمر في توخي الحذر في نموذج أعمال Recursion (تابع “فريق“). على الرغم من أنني أستطيع رؤية مكان لـ RXRX ضمن محفظة الحديد، إلا أنه ليس مناسبًا لي في هذه اللحظة.

")

")

")

")