بقلم روبرت كارنيل ، الرئيس الإقليمي للبحوث ، منطقة آسيا والمحيط الهادئ

منذ فبراير ، لم تتتبع أسعار الصرف الآسيوية اليورو / الدولار الأمريكي عن كثب كما فعلت في العام الماضي. نحن نبحث عن إجابات اقتصادية لهذه المعضلة ونفكر في المدة التي قد يستمر فيها ذلك.

ما الأمر مع Asian FX؟

إننا نقضي الكثير من الوقت والجهد في توقع أزواج العملات الآسيوية الفردية مقابل الدولار الأمريكي. ولكن في معظم الأوقات ، إذا كانت لديك فكرة جيدة عن اتجاه اليورو / الدولار الأمريكي ، فهذا كل ما تحتاج إلى معرفته حقًا.

مع ذلك ، أظهرت العملات الآسيوية هذا العام مزيدًا من الخصوصية الفردية وخالفت الاتجاه الرئيسي لزوج اليورو / الدولار الأمريكي ، والذي جعل الدولار الأمريكي أضعف بشكل متقطع.

إذا تمكنا من معرفة السبب ، فلدينا فرصة للإجابة عما إذا كان هذا الاتجاه الأخير سيستمر ، أو ما إذا كانت العملات الأجنبية الآسيوية ستعود إلى موضوع العملات الأجنبية الأوسع لضعف الدولار الأمريكي.

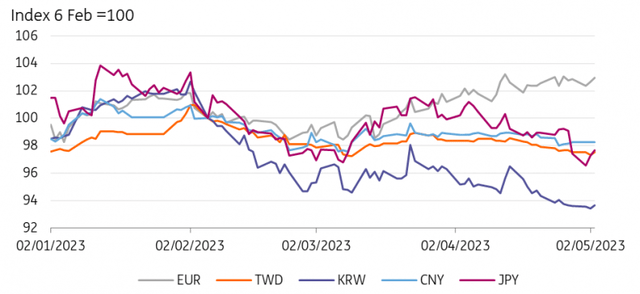

العملات الآسيوية مقابل اليورو / الدولار الأمريكي

التفسيرات الواضحة حقًا لا تتراكم بشكل كامل

أول شيء يجب ملاحظته هو أن هذه ظاهرة في شمال آسيا بشكل أساسي. على عكس اليورو ، فإن معظم عملات شمال آسيا اليوم ليست أقوى ، وعادة ما تكون أضعف إلى حد ما ، مقابل الدولار الأمريكي مما كانت عليه في فبراير. في المقابل ، تفوقت الروبية الإندونيسية في الواقع على اليورو خلال نفس الفترة.

توقيت هذا يستحق أيضا النظر. باستخدام النسخة التجريبية العالية من الوون الكوري كمعيار لدينا للمنطقة ، يبدو أن ضعف سوق العملات الأجنبية بدأ في أوائل فبراير.

على الرغم من حدوث الاختلاف الحقيقي مع اليورو بالنسبة للعملات الرئيسية في شمال آسيا بين 23 فبراير و 3 مارس. هذا مهم ، حيث اقترح البعض أن ما يحدث هو نتيجة المشاكل في البنوك الأمريكية (تم إغلاق بنك وادي السيليكون في 10 مارس).

من الممكن تمامًا أن تكون الأزمة المصرفية قد أدت إلى تفاقم مشكلة قائمة ، ومن الممكن أيضًا أن يكون ارتفاع معدلات كره المخاطرة قد أدى إلى تدفقات خارجية من الأسواق الناشئة في آسيا – ولكن بشكل أساسي من شمال آسيا؟

إذا كان هناك أي شيء ، فإننا نتخيل أن هذا ، وكذلك القلق بشأن سقف الديون الأمريكية ، من المرجح أن يؤدي إلى قيام اقتصادات فائض الحساب الجاري الكبيرة ببيع سندات الخزانة الأمريكية وأسهم البنوك وإعادة التوطين – وهو أمر نادر الحدوث بسبب ضعف العملة.

يسبق كل هذا أيضًا التهديد قصير الأمد لرئيس مجلس الاحتياطي الفيدرالي الأمريكي جيروم باول بالحفاظ على رفع أسعار الفائدة عند زيادات قدرها 50 نقطة أساس (7 مارس) ، بالإضافة إلى التأكيد ومعظم الديباجة المحيطة بتعيين بنك اليابان (BoJ) لـ Kazuo Ueda بصفته رئيسًا محافظ جديد (10 مارس).

ومع ذلك ، كان هناك بعض الغليان في تكهنات سياسة بنك اليابان التي انطلقت في نهاية عام 2022 وانخفضت المعدلات اليابانية الضمنية خلال هذه الفترة.

كان هذا سيساعد في الحفاظ على الين الياباني ضعيفًا خلال الجزء الأول من عام 2023 حيث أثبت أويدا التحلي بالصبر فيما يتعلق بالسياسات الحالية لبنك اليابان. وربما أثرت أيضًا على عملات مثل الوون الكوري.

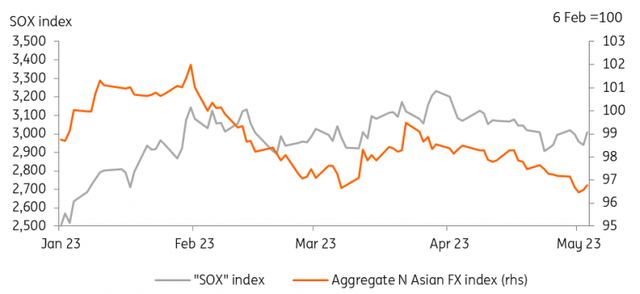

“SOX” ومؤشر العملات الأجنبية المجمع لشمال آسيا

هل تلعب الجغرافيا السياسية دورًا؟

كان هناك أيضًا الكثير من الجغرافيا السياسية في بداية هذا العام. عرضت الولايات المتحدة صفقة أسلحة كبيرة على تايوان. ولم يقدم اجتماع جلستين الصين في أوائل مارس أي تعهدات تحفيزية كبيرة ، مما أدى إلى خيبة أمل الأسواق.

على المستوى القطاعي ، كانت صناعة أشباه الموصلات العالمية (التي تعيد التركيز مرة أخرى نحو شمال آسيا) تكافح أيضًا خلال هذه الفترة (انظر الرسم البياني لمؤشر فيلادلفيا لأشباه الموصلات).

تراجعت المبيعات على مستوى العالم ، مع ارتفاع المخزونات وانخفاض الأسعار ، ولم يساعد ذلك العقوبات المتزايدة على شركات التكنولوجيا الفائقة الصينية والقيود العابرة للحدود المفروضة على الدول الثالثة والتي تعتمد على قانون الرقائق لعام 2022.

بالنسبة لجزء على الأقل من الفترة التي نشعر بالقلق حيالها ، يبدو أن مؤشر SOX يتحرك بشكل وثيق مع مؤشر إجمالي لعملات شمال آسيا ، لذلك ربما يكون هذا جزءًا من الإجابة ، على الرغم من أننا نشك في أنها القصة بأكملها.

أين نذهب من هنا؟

الاستنتاج الذي يبدو أننا نتجه نحوه هو أنه لا يوجد عامل واحد يفسر انحراف عملات شمال آسيا عن نظيراتها في جنوب وجنوب شرق آسيا أو المعايير مثل اليورو / الدولار الأمريكي. وعلى الرغم من أن هذا يجعل تحديد نقطة تحول أكثر صعوبة ، يمكننا تقديم بعض الأفكار حول المسار المحتمل للمضي قدمًا.

قد تكون سياسة أسعار الفائدة في بنك اليابان محورية خاصة عندما تفكر في حجم ممتلكات الخزانة الأمريكية في اليابان واحتمالات بعض التسهيلات من جانب بنك الاحتياطي الفيدرالي في نهاية العام.

يعتبر الين الياباني أيضًا أحد ارتساء العملات الرئيسية في المنطقة لعملات مثل KRW. لا نعتقد أن بنك اليابان سيرفع سياسته لأسعار الفائدة السلبية حتى العام المقبل ، ولكن مع اقترابنا من عام 2024 ، قد ترفع المضاربات الين الياباني.

تبدو قصة الاقتصاد الكلي في الصين أيضًا أضعف إلى حد ما في نهاية العام ، على الرغم من أنه في مرحلة ما ، من المرجح أن يقدم البناء مزيدًا من الدعم للقطاع الصناعي مما هو عليه حاليًا.

من التفاؤل ، هذه قصة النصف الثاني من عام 2023 ، وينطبق الشيء نفسه على دورة أشباه الموصلات (الأكثر صلة بالدولار التايواني والوون الكوري) ، والتي نتوقع أن تكون قاعًا أيضًا في وقت ما في النصف الثاني من العام.

ومع ذلك ، فإننا لا نرى احتمالًا ضئيلًا لانخفاض التوترات بين الولايات المتحدة والصين أو تصعيد حرب التكنولوجيا ، وقد تصبح الطاقة الزائدة في صناعة أشباه الموصلات أيضًا مشكلة في عام 2024.

بتجميع كل هذا معًا ، ربما يكون من الصواب أن نكون أكثر إيجابية إلى حد ما بالنسبة لأسعار الصرف في شمال آسيا خلال النصف الثاني من العام ، ولكن أيضًا ، من المرجح أن يكون أي ارتداد متواضعًا إلى حد ما وفقًا للمعايير السابقة.

إخلاء المسؤولية عن المحتوى

تم إعداد هذا المنشور من قبل ING فقط لأغراض المعلومات بغض النظر عن وسائل مستخدم معين أو وضعه المالي أو أهدافه الاستثمارية. لا تشكل المعلومات توصية استثمارية ، كما أنها ليست مشورة استثمارية أو قانونية أو ضريبية أو عرضًا أو طلبًا لشراء أو بيع أي أداة مالية. اقرأ أكثر

البريد الأصلي

ملحوظة المحرر: تم اختيار التلخيص النقطي لهذه المقالة من خلال البحث عن محرري ألفا.