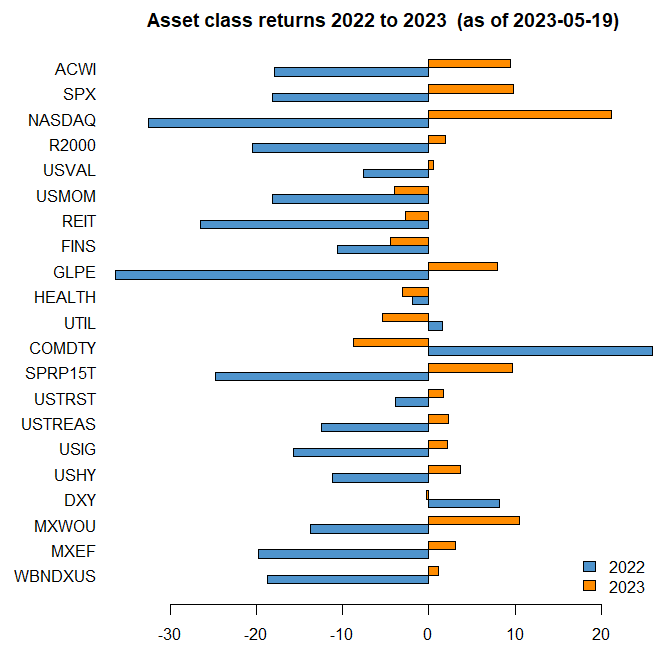

يوضح الشكل التالي أداء فئة الأصول لجميع عام 2022 وحتى عام 2023. يحتوي الجزء الأول من الرقم على ACWI ، ومؤشر سوق الأسهم العالمية ، والعديد من مؤشرات سوق الأسهم الأمريكية. يأتي بعد ذلك أداء السلع و استراتيجية تكافؤ مخاطر S&P. فيما يلي عوائد فئات الأصول ذات الدخل الثابت. في الجزء السفلي من الشكل توجد عائدات الدولار الأمريكي مقابل سلة من العملات العالمية ، وكذلك مؤشرات الأسهم الدولية وعوائد السندات. يتم تقديم وصف لكل فئة أصول في نهاية هذه المقالة.

أداء فئة الأصول حتى تاريخه في عام 2023 (الأشرطة البرتقالية) وأداء عام كامل في عام 2022 (الأشرطة الزرقاء). يرجى الرجوع إلى قسم “مفتاح البيانات” للحصول على شرح لجميع هذه السلسلة. (كوانت ستريت ، بلومبرج)

في جميع المجالات ، كان عام 2023 بمثابة أفضل من عام 2022 بالنسبة للأصول الخطرة. ليس كل شيء على ما يرام في العام ، ولكن فئات الأصول الرئيسية ، بما في ذلك S&P 500 ، و ACWI (MSCI مؤشر العالم لكل الدول) ، تعادل المخاطر (SPRP15T) وكذلك الدخل الثابت. بالنسبة للجزء الأكبر ، شهد عام 2023 حتى الآن انعكاسًا لأداء العائد لعام 2022. كان قطاع السلع ، الفائز الأكبر في عام 2022 ، أكبر الخاسرين منذ عام حتى تاريخه. ارتفعت معظم مؤشرات الأسهم التي انخفضت في عام 2022 في عام 2023. وبالمثل ، انتعشت فئات أصول الدخل الثابت ، التي انخفضت في عام 2022 ، في عام 2023.

ملاحظات مفصلة

في هذا القسم ، نقوم بغوص أعمق في بعض فئات الأصول الفردية مع التركيز على ما سيأتي بعد ذلك.

ناسداك

أفضل فئة أصول رئيسية أداءً في عام 2023 هي NASDAQ ، والتي تتعرض بشدة لشركات التكنولوجيا. تضررت بورصة ناسداك بشدة في عام 2022 لسببين. أولاً ، يتكون المؤشر من شركات سريعة النمو ذات تدفقات نقدية طويلة الأمد ، والتي تعتبر حساسة بشكل خاص لارتفاع أسعار الفائدة في عام 2022. ثانيًا ، يعد مؤشر ناسداك مؤشرًا أكثر تقلبًا من مؤشر S&P 500 ويميل إلى تضخيم التقلبات في إجمالي سوق. في عام 2023 ، مع انخفاض المعدلات ، استفاد مؤشر ناسداك. علاوة على ذلك ، نظرًا لأن التدفقات النقدية لبورصة ناسداك قديمة ، فإن توقع حدوث ركود في أواخر عام 2023 أقل سوءًا بالنسبة لمؤشر ناسداك مما هو عليه بالنسبة لشركات التدفق النقدي الحالية المرتفعة ، مثل المرافق (التي كان أداؤها سيئًا حتى الآن في عام 2023). أخيرًا ، تم تحقيق الكثير بشأن التطورات المذهلة في الذكاء الاصطناعي التي نشهدها أسبوعيًا تقريبًا في عام 2023. دون الدخول في تكهنات طويلة المدى حول هذا الموضوع ، نرى أن هذه التقنيات ستكون تحويلية للإنتاجية على المدى القصير ، وجميع المستفيدين الواضحين (MSFT و AMZN و AAPL و GOOGL و META و NVDA) هم أكبر أسهم ناسداك. من المرجح أن تستمر هذه الاتجاهات حتى نهاية عام 2023.

USMOM ، USVAL ، REIT ، FINS

كانت فئات الأصول الأربعة (الزخم ، والقيمة ، وصناديق الاستثمار العقارية ، والمالية) هي أكبر تأخر في الأسهم منذ عام حتى تاريخه في عام 2023. احتفظت محفظة أسهم الزخم بالفائزين في عام 2022 ، وكان هؤلاء أكبر الخاسرين حتى الآن في عام 2023. القيمة كانت الأسهم ، المعرضة بشدة للخدمات المالية والرعاية الصحية وتقنية نقص الوزن ، في القطاعات الخاطئة على وجه التحديد في عام 2023. المشكلات المتعلقة بصناديق الاستثمار العقاري – الاعتماد الكبير على تمويل البنك الإقليمي وتأثير اتجاهات العمل من المنزل بعد COVID على العقارات التجارية (CRE) – موثقة جيدًا. ساهمت ملفات وادي السيليكون وفيرست ريبابليك هذا العام ، وهروب الودائع المرتبط بها من البنوك الإقليمية ، في ضعف الأداء في الشؤون المالية. من غير المحتمل أن يتغير أي من هذه الاتجاهات في أي وقت قريب.

SPRP15T

مؤشر تكافؤ مخاطر S&P ، الذي يحتوي على نسبة 85٪ من توزيع المخاطر مقسم بالتساوي بين الأسهم والدخل الثابت والسلع ، وتخصيص مخاطر بنسبة 15٪ للأوراق المالية المحمية من التضخم في الخزانة (TIPS) ، كان أداءه سيئًا بشكل مفاجئ في عام 2022 ، على الأرجح بسبب حجمه الكبير. التعرض للدخل الثابت وعلى الرغم من كونه سلعًا طويلة المدى ، إلا أنه ارتد مرة أخرى في عام 2023. (يعني الرقم 15 في اسم المؤشر أن المؤشر يستهدف تقلبًا سنويًا بنسبة 15٪).

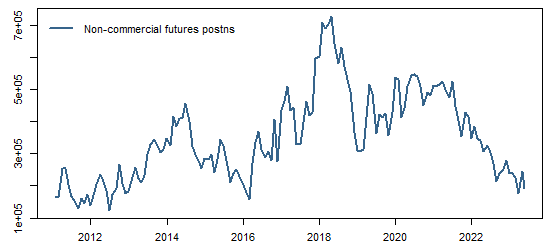

كومدي

مرت السلع ، وخاصة أسعار النفط ، بعام رهيب في عام 2023. الجناة كثيرون. أولاً ، يبدو الإمداد الروسي أكثر مرونة بكثير مما كان متوقعًا. ثانيًا ، تعكس أسواق الطاقة توقعًا بحدوث ركود في أواخر عام 2023 ناتج عن دورة تشديد بنك الاحتياطي الفيدرالي. أخيرًا ، أصبح وضع المضارب سلبيًا للغاية ، كما يظهر في الرسم البياني التالي.

كوانت ستريت ، بلومبرج

كتبنا في بداية العام تقريبًا أن هناك أسبابًا للاعتقاد بأن أسعار النفط سترتفع في عام 2023. لقد انتشر هذا بالتأكيد ، لكن العديد من العوامل التي ذكرناها لا تزال قائمة ، مما يجعل ارتفاع أسعار الطاقة مفاجأة محتملة في وقت لاحق في عام 2023.

USTRST ، USTREAS ، USIG ، USHY

كان عام 2022 عامًا ارتفعت فيه معدلات الفائدة حيث شدد بنك الاحتياطي الفيدرالي سياسته لدرء التضخم. مع المخاوف بشأن مخاطر البنوك وتباطؤ النمو في أواخر عام 2023 ، انخفضت المعدلات من أعلى مستوياتها في عام 2022. حتى مع زيادة السعر خلال الأيام القليلة الماضية ، يتوقع إجماع السوق أن الاحتياطي الفيدرالي سوف يوقف دورة رفع أسعار الفائدة مؤقتًا ، بل ويتراجع في وقت لاحق من العام. ومع انخفاض أسعار الفائدة ، ارتفعت فئات الأصول ذات الدخل الثابت ، بما في ذلك سندات الشركات ذات الدرجة الاستثمارية وسندات الشركات ذات العائد المرتفع. تتمتع صناديق الاستثمار المتداولة (ETFs) (LQD، VCIT) بمخصصات كبيرة في السندات المصرفية ، ومع ضغوط البنك على مدى الأشهر القليلة الماضية ، كان أداء السندات ذات التصنيف الاستثماري أقل قليلاً من أداء سندات الخزانة. من المرجح أن يستمر هذا الاتجاه حتى نهاية عام 2023 حيث تستمر الهزة المصرفية في الارتداد.

عوائد سندات الخزانة لمدة 10 سنوات. (بلومبرج)

DXY

نظرًا لأن بنك الاحتياطي الفيدرالي رفع أسعار الفائدة بقوة أكبر من البنوك المركزية العالمية في عام 2022 ، بدت أسعار الفائدة الأمريكية جذابة (أي أعلى) مقارنة بالاقتصادات المتقدمة الأخرى. مع القضايا المصرفية الأمريكية والتيسير المتوقع من قبل بنك الاحتياطي الفيدرالي ، تراجعت فروق أسعار الفائدة ، وبيع الدولار. من وجهة نظرنا ، يظل بنك الاحتياطي الفيدرالي عدة أشهر إلى أرباع قبل البنوك المركزية الأخرى في دورة سياسته النقدية ، مما يشير إلى مزيد من الضعف للدولار (لأن أسعار الفائدة الأمريكية ستنخفض مقارنة بنظرائها العالميين) ، ولكن أيضًا انتعاش النمو في الولايات المتحدة مما سيؤدي إلى تقود البلدان الأخرى. ستكون هذه حقيبة مختلطة بالنسبة للولايات المتحدة مقارنة بالأسهم الأجنبية ، حيث قد تقود أرباح الشركات الأمريكية بقية العالم ، حتى مع بقاء الدولار ضعيفًا.

مؤشر الدولار. (بلومبرج)

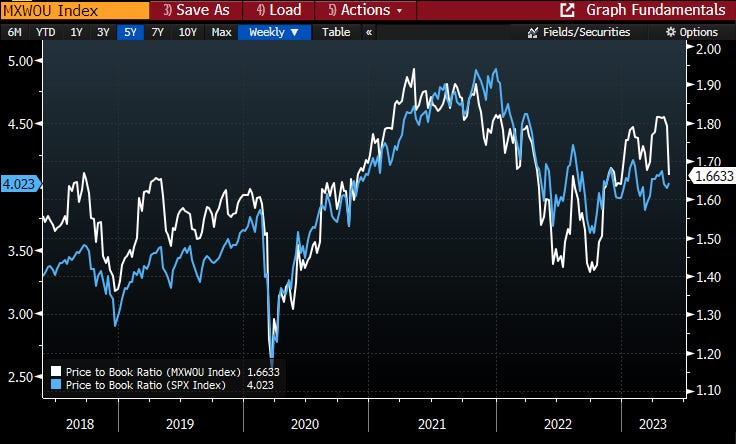

MXWOU

تفوقت أسواق الأسهم المتقدمة غير الأمريكية على الأسهم الأمريكية في عام 2022 واستمرت في ذلك في عام 2023. قد يكون جزء من القصة ارتدادًا طويل المدى إلى متوسط نسب التقييم ، مع نسبة السعر إلى القيمة الدفترية في سوق الأسهم الأمريكية (بالتأكيد لا. مقياس التقييم المثالي) مرتفع نسبيًا مقارنة بالأسواق الدولية على مدى السنوات العديدة الماضية. الجزء الآخر من القصة كان ضعف الدولار ، والذي كان بمثابة رياح خلفية للأسهم الدولية. من الاعتبارات الموازنة أنه من المرجح أن يتسارع النمو في الولايات المتحدة بالنسبة للنمو الدولي ، حيث يستعد بنك الاحتياطي الفيدرالي للتخفيف في وقت أقرب من البنوك المركزية الأخرى.

الخط الأبيض هو نسبة السعر إلى الدفتر للأسهم غير الأمريكية والخط الأزرق هو نسبة السعر إلى القيمة الدفترية لمؤشر S&P 500. (بلومبرج)

MXEF

يستمر أداء أسهم الأسواق الناشئة في الانخفاض ، حيث يكافح المستثمرون لفهم كيف ستكون إدارة شي جين بينغ صديقة للأعمال في نهاية المطاف ، ومع استمرار المخاوف بشأن التوتر بين الصين وتايوان. فوز أردوغان المحتمل في جولة الإعادة القادمة للانتخابات في تركيا لا يساعد معنويات المستثمرين.

WBNDXUS

كانت السندات الدولية ذات التصنيف الاستثماري غير الأمريكية هي الأسوأ أداءً في قطاع الدخل الثابت في العام الماضي وحتى الآن في عام 2023. وباستخدام IGOV ETF كوكيل لفئة الأصول هذه ، فإن التعرضات العشرة الأولى هي اليابان وفرنسا وإيطاليا وألمانيا وإسبانيا وسنغافورة وكندا وفنلندا وأستراليا وهولندا. بالنظر إلى قوة الدولار في العام الماضي ، فإن ضعف أداء السندات غير الأمريكية في عام 2022 ليس مفاجئًا. من المحتمل أن يعكس ضعف هذا العام تصور السوق بأن البنوك المركزية غير الفيدرالية لا يزال لديها المزيد من تشديد السياسة في خط الأنابيب. إذا ضعف الدولار وتباطأ النمو على المستوى الدولي أيضًا ، فقد يتوقع المرء أن ترتفع السندات عالية الجودة بغير الدولار الأمريكي في وقت لاحق في عام 2023.

الوجبات الجاهزة

يبدو أن الموضوعات الرئيسية حتى الآن في عام 2023 – ارتفاع الأسهم التكنولوجية ، وضعف البنوك والشركات الأوروبية ، وانخفاض الأسعار ، وضعف الدولار – ستستمر في الفترة المتبقية من العام. لا تزال السلع ، التي لا تحظى بشعبية كبيرة مع حشد المال السريع ، بطاقة بديلة. سيراقب المستثمرون باهتمام بيانات التضخم والنمو الاقتصادي. الإجماع الحالي هو أن بنك الاحتياطي الفيدرالي والبنوك المركزية العالمية الأخرى فعلت ما يكفي لتوليد نمو أبطأ وخفض التضخم. يظل سوق العمل الأمريكي القوي للغاية بمثابة الذبابة في المرهم. إذا فاجأ التضخم والنمو الاتجاه الصعودي ، فسيتم إعادة تقييم شامل لما يمكن توقعه في بقية عام 2023. سنراقب.

كما هو الحال دائمًا ، يحتاج المستثمرون إلى هيكلة محفظتهم لتعكس بشكل صحيح تحملهم للمخاطر واحتياجات السيولة. هذه المقالة للأغراض التعليمية فقط ولا تشكل نصيحة استثمارية. ما لم تكن مستثمرًا متطورًا ، يرجى عدم الاستثمار دون استشارة خبير مالي أولاً.

مفتاح البيانات

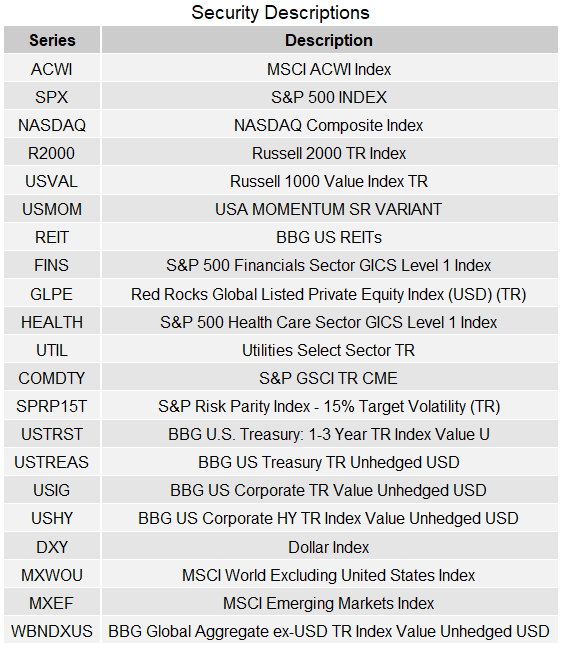

يقدم الجدول التالي وصفًا لكل فئة من فئات الأصول الموضحة في جدول الأداء في بداية هذه المقالة.

كوانت ستريت ، بلومبرج

Q1 2025 RESITION CALL TLUSSCRIPT")