أطروحة الاستثمار في قاع الصيد هنا

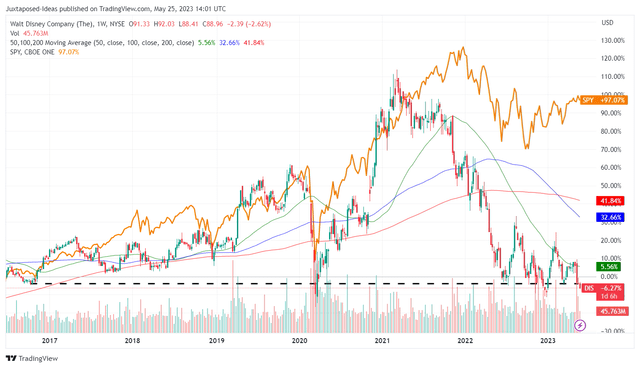

أسعار أسهم DIS 7Y

عرض التداول

شركة والت ديزني (بورصة نيويورك: DIS) قد عكس بالفعل بشكل كبير معظم مكاسبه الأخيرة ليخترق مستويات الدعم لشهر مارس 2023 ، ليقترب من 7 سنوات منخفض وقت كتابة هذا التقرير. كما أن التشاؤم الكامن في أسعار أسهمها مثير للدهشة أيضًا ، لأن الشركة فاتتها فقط الإجماع على تقدير EPS على أقل تقدير – 0.01 دولار.

لا تزال أرقامها FQ2’23 تبدو أكثر من جيدة ، في رأينا ، بإيرادات تبلغ 21.82 مليار دولار (-7.1٪ ربع سنوي / + 13.3٪ سنويًا) وعائدات غير متوافقة مع GAAP بقيمة 0.93 دولار (-6٪ ربع سنويًا / -13.88٪ سنويًا). حسنًا ، تُعزى الرياح المعاكسة في ربحيتها بشكل طبيعي إلى عدة عوامل مختلفة ، على الرغم من الاعتدال في نفقات التشغيل إلى 4.84 مليار دولار (-3.9٪ ربع سنوي / -3.7٪ سنويًا).

ديون DIS طويلة الأجل بقيمة 48.51 مليار دولار أمريكي اعتبارًا من الربع الأخير (ربع سنوي مضمّن / -11٪ سنويًا) ، تأتي بشكل نسبي ارتفاع معدل الفائدة من 4.08٪ (+1.06 نقطة على أساس سنوي) ، كما ورد في التقرير السنوي للعام المالي 2022. هذا بالإضافة إلى سعر الفائدة المتغير والمقايضات بين العملات ، مما يؤدي إلى تحويل جزء من ديونها إلى سعر فائدة متغير مفهرس إلى ليبور. بفضل ارتفاع بنك الاحتياطي الفيدرالي حتى الآن ، ارتفعت نفقات الفائدة السنوية أيضًا بشكل كبير إلى 2.01 مليار دولار (+ 8.3٪ فصليًا / + 34.7٪ سنويًا).

بالاقتران مع تأثير إعادة الهيكلة حتى الآن ، مما أدى إلى نفقات لمرة واحدة قدرها 152 مليون دولار في الربع الثاني من عام 2013 ، فليس من المستغرب أن تتأثر ربحية EPS للشركة ، على الرغم من EBITDA الممتازة البالغة 3.66 مليار دولار (+ 8.2 ٪ ربع سنويًا / + 27٪ مقارنة بالعام السابق) في نفس الوقت.

لذلك ، إذا أردنا أن ننظر بشكل أعمق ، فمن الواضح أن DIS قد حققت أداءً جيدًا حتى الآن ، ولا سيما مدعومًا بتضييق الخسائر في قطاع Direct to-Consumer بحلول الربع الأخير.

أبلغت D2C عن هامش تشغيلي بنسبة -11.2٪ (+8.6 نقاط ربع سنوي / +6.8 سنويًا) في FQ2’23 ، مدعومًا بشكل كبير برفع سعر الاشتراك. يبدو أن الطلب قوي أيضًا ، مع توسع الخط الأعلى للقطاع إلى 5.51 مليار دولار (+ 3.9٪ ربع سنوي / + 12.4٪ سنويًا) ، على الرغم من التغير الملحوظ في عدد المشتركين إلى 157.8 مليون (-2.4٪ ربع سنوي / -2.4٪ سنويًا) .

بالإضافة إلى ذلك ، استمرت متنزهات وتجارب ومنتجات DIS في التفوق ، بإيرادات بلغت 7.77 مليار دولار (-10.9٪ فصليًا / + 16.8٪ سنويًا) وهوامش تشغيل بنسبة 27.8٪ في الربع الأخير (-7.1 نقطة ربع سنويًا / +1.5 سنويًا) ) ، مع حدوث الانخفاض الموسمي بشكل شائع في الربع الأول.

يُعزى هذا الإيقاع بشكل مباشر إلى زيادة الطلب على المتنزهات / التجارب المحلية (-8.2٪ فصليًا / + 13.9٪ سنويًا) والمتنزهات / التجارب الدولية (+ 8.2٪ سنويًا / + 106.2٪ سنويًا) ، كما هو الحال مع Disney Cruise Lines. نتيجة لذلك ، ليس من المستغرب أن يتفوق أداء FQ2’23 على مستويات ما قبل الجائحة ، مقارنة بإيرادات FQ2’19 البالغة 6.16 مليار دولار (-9.6٪ فصليًا / + 4.4٪ سنويًا) وهامش التشغيل 24.4٪ (-7.1 نقطة) ربع سنوي / +2.3 سنة).

هذا بالإضافة إلى التوسع في الأموال النقدية المقدمة من DIS من خلال استمرار العمليات عند 3.23 مليار دولار (+ 432.2٪ ربع سنوي / + 83.5٪ سنويًا) ، مع إعادة الهيكلة أيضًا إلى إلغاء أكثر من 1 مليار دولار من النفقات الرأسمالية لحرم بحيرة نونا و تحسينات تكلفة هائلة بمقدار 5.5 مليار دولار.

نتيجة لذلك ، نعتقد أن إيجر قد نفذ ببراعة خلال الربعين الماضيين ، حيث تُعزى الرياح المعاكسة المؤقتة فقط إلى بيئة أسعار الفائدة المرتفعة.

ومن ثم ، فإننا نعتقد أن التشاؤم الكامن في أسعار أسهم DIS يوفر للمستثمرين فرصة مضاربة للإضافة. ويرجع ذلك إلى أن عروض الشركة أثبتت قدرتها على الصمود في مواجهة الإنفاق التقديري الضيق ، ومن المرجح أن تتحسن الربحية بمجرد تفعيل إعادة الهيكلة وتهدأ مخاوف ذروة الركود ، على الأرجح بحلول عام 2025 ، إن لم يكن عام 2024.

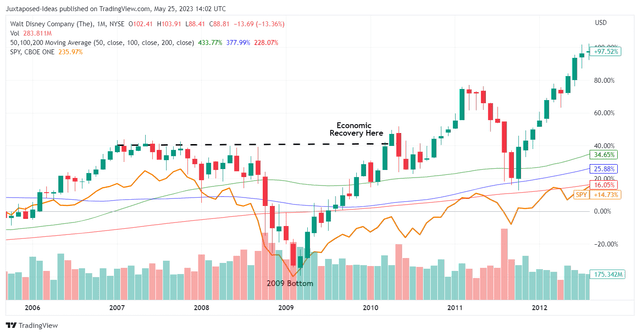

قاع DIS & SPY في عام 2009

عرض التداول

بالاقتران مع تباطؤ مؤشر أسعار المستهلكين لشهر أبريل وزيادة احتمالية وصول الاحتياطي الفيدرالي إلى الذروة ، نفترض أن انتعاش سوق الأسهم قد يكون أسرع مما كان متوقعًا ، لأنه يسبق عادةً التعافي الاقتصادي الفعلي. وقد لوحظ نفس الإيقاع في الركود السابق ، مع وصول سوق الأسهم (DIS و SPY) إلى أدنى مستوياته بحلول فبراير 2009 ، مع تعافي DIS بالفعل ماليًا بحلول أوائل عام 2010.

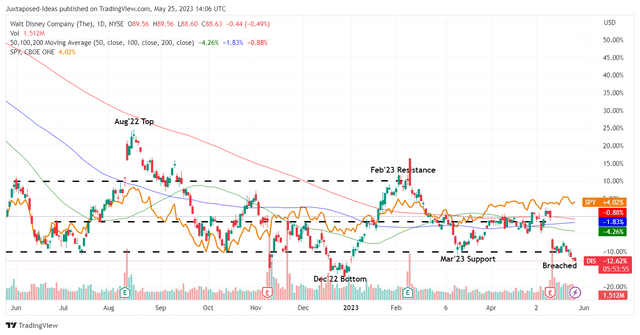

لذلك ، هل شراء أسهم DISأم بيع أم عقد؟

سعر سهم DIS 1Y

عرض التداول

حسنًا ، قد لا تكون الإجابة على السؤال مباشرة ، لسوء الحظ. في حين أن الأداء السابق قد لا يكون مؤشرا على نتائجه المستقبلية ، فقد كان أداء DIS في السوق الأوسع خلال السنوات الخمس الماضية عند -15.21٪ ، مقارنة بـ SPY عند + 51.75٪. وقد لوحظ نفس الشيء في العام الماضي عند -12.90٪ / + 3.94٪ وحتى بداية العام عند -0.76٪ / + 8.44٪ على التوالي.

لا يعد السهم مخزون دخل قابل للتطبيق أيضًا ، مع تعليق توزيعات الأرباح نصف السنوية منذ أوائل السنة المالية 2020. بينما قد نشهد عودة إلى وضعها السابق بحلول نهاية السنة المالية 2023 ، يتوقع محللو السوق دفع تعويضات بقيمة 0.01 دولار للسنة المالية ، مع ارتفاع محتمل إلى 0.83 دولار في السنة المالية 2024.

علاوة على ذلك ، نود أن نسلط الضوء على أن DIS تواصل توليد تدفق نقدي حر سلبي (FCF) في FQ2’23 عند – 168 مليون دولار (+ 92.2٪ ربع سنوي / + 66.6٪ سنويًا) ، مع 3.45 مليار دولار من ديونها مستحقة خلال الاثني عشر شهرًا القادمة . في حين أن إعادة التمويل لا تزال ممكنة ، فإن بيئة أسعار الفائدة المرتفعة قد تؤدي إلى ارتفاع تكلفة الإقراض ، مما قد يؤثر على مصروفات الفائدة وتوليد التدفقات النقدية على المدى المتوسط.

DIS NTM EV / EBITDA وتقييمات القيمة السوقية / FCF

ستاندرد آند بورز كابيتال آي كيو

نتيجة للتشاؤم حتى الآن ، تم ضغط تقييمات DIS أيضًا إلى NTM EV / EBITDA بقيمة 12.42x وتقييمات رأس المال السوقي / FCF عند 26.90 ضعفًا ، مقارنة بمتوسط 1 سنة 14.52x و 40.90x على التوالي. كما أن الاعتدال ملحوظ أيضًا مقارنة مع المتوسطات السابقة للوباء لمدة 3 سنوات والتي تبلغ 17.09 ضعفًا و 30.78 ضعفًا على التوالي.

ثم مرة أخرى ، مع قيام DIS بالفعل بالتقريب على مدار السنوات السبع الماضية والعودة إلى مستوياتها المنخفضة الحالية ، نقوم بتصنيف السهم بحذر على أنه شراء مضارب هنا. بطبيعة الحال ، يأتي هذا مع تحذير من أن التصنيف مناسب فقط للمستثمرين على المدى الطويل الذين يسعون إلى متوسط تكلفة الدولار ، حيث قد يظل السهم متقلبًا على المدى القريب ، حيث لا تزال الشركة تواجه رياحًا سياسية معاكسة في فلوريدا.

بالإضافة إلى ذلك ، يجب أن يكون المستثمرون على دراية بالمخاطر المحتملة للإضافة هنا ، نظرًا لأن التشاؤم قد يؤدي إلى مزيد من الضغط الهبوطي على السهم ، مع إعادة اختبار قاع أكتوبر 2014 وديسمبر 2022 عند 86 دولارًا. بافتراض اختراق هذه المستويات ، فقد نشهد انزلاقًا هبوطيًا آخر إلى 70 دولارًا أمريكيًا ، مما يدل على اتجاه هبوطي يصل إلى -15٪ من المستويات الحالية.

")

")