")

لا تزال أطروحة الاستثمار في IQOS قوية

فيليب موريس انترناشونال (بورصة نيويورك: PM) عن بطاقة تقرير مختلطة لـ FQ1’23 ، في رأينا. سجلت إيرادات 8.02 مليار دولار (-1.2٪ ربع سنوي / + 3.6٪ على أساس سنوي) وربح ربحية مقارن بقيمة 1.38 دولار (ربع سنوي مضمّن / -11.5٪ سنويًا) ، مما يشير إلى مساهمة دنيا من مباراة السويدية على الرغم من eyewatering 16 مليار دولار.

من ناحية أخرى ، لا يزال صافي إيراداتها من التبغ القابل للاحتراق مستقرًا إلى حد ما عند 5.22 مليار دولار في الربع الأول من عام 2013 (+ 1.5٪ ربع سنوي / -1.5٪ سنويًا) ، مقارنة بنظيرتها في التبغ ، Altria Group ، Inc. (MO) بنسبة -6.6٪ على أساس ربع سنوي / -3.2٪ على أساس سنوي.

من ناحية أخرى ، كان أداء PM أقل من أداء شركة British American Tobacco (BTI، OTCPK: BTAFF). في حين أن الأخيرة لم تعلن بعد عن نتائج النصف الأول من عام 2013 ، إلا أن نتائجها في النصف الثاني من العام 22 أظهرت إيقاعًا مثيرًا للإعجاب ، مع زيادة + 13.8٪ عن النصف الأول من عام 22 و + 6.6٪ على أساس سنوي من النصف الثاني والعشرين.

ثم مرة أخرى ، يحتاج المستثمرون لا تأكل ، لأن إدارة PM قد وجهت بالفعل أ النصف الثاني مرجح التوسع في الحد الأعلى والأدنى في السنة المالية 2023 ، ومن المرجح أن يتسارع من FQ2’23 فصاعدًا.

التفاؤل واضح بالفعل في توجيهاته المستقبلية ، مع FQ2’23 صفة. ربحية السهم 1.44 دولار في منتصف الطريق (+ 4.3٪ ربع سنوي / -2.7٪ على أساس سنوي) مقابل تقدير إجماع عند 1.60 دولار. يتضمن هذا الرقم تأثير فوركس بقيمة – 0.13 دولار ، والذي بدونه ربما يكون قد رفع توسع صافي الأرباح إلى + 13.7٪ ربع سنويًا / + 6٪ سنويًا بدلاً من ذلك.

قد تبدو إرشادات PM للسنة المالية 2023 مخيبة للآمال أيضًا ، مع نمو الإيرادات العضوية بنسبة + 7.7٪ وتعديلاته. ربحية السهم 6.16 دولار (+ 3٪ على أساس سنوي). ومع ذلك ، يجب أن نسلط الضوء أيضًا على أن الأخير يتضمن أيضًا تأثيرًا آخر في فوركس – 0.30 دولار ، والذي بدونه ربما يكون قد أدى إلى “نمو محايد للعملة. EPS بنسبة 7٪ إلى 9٪.”

هذا الإيقاع مثير للإعجاب حقًا ، مقارنة بالإيقاع التاريخي + 3.8٪ في السنة المالية 2019 ومعدل النمو السنوي المركب الطبيعي بنسبة 4.84٪ بين العام المالي 2019 والسنة المالية 2022. ويرجع ذلك بشكل خاص إلى ارتفاع الضغط التضخمي وقضايا سلسلة التوريد التي تؤثر على هوامش الربح الإجمالية إلى 62.3٪ في الربع الأخير (+2 نقطتان على أساس ربع سنوي / -4.4 سنويًا) ، مع زيادة نفقات التشغيل في نفس الوقت (ربع سنوي مضمّن / + 18.3٪) سنة).

لذلك ، في حين أن الاستحواذ على Swedish Match قد لا يكون تراكميًا بشكل ملحوظ حتى الآن ، مع تأهيل إدارة PM بأنه قد يكون “تراكميًا منخفضًا من رقم واحد فقط” في عام 2023 ، نفترض أن الأمور قد تتحسن من عام 2024 فصاعدًا بمجرد التضخم قمم ، ومحور بنك الاحتياطي الفيدرالي ، والرياح المعاكسة للفوركس تطبيع. فقط الوقت قد يخبرنا.

في الوقت الحالي ، تواصل شركة التبغ تسجيل نمو ممتاز في الإيرادات من المنتجات الخالية من التدخين إلى 2.71 مليار دولار (+ 17.3٪ ربع سنويًا بما في ذلك Swedish Match) في FQ1’23 ، مع زيادة مستخدمي IQOS إلى 25.8 مليون (+ 3.6٪ ربع سنويًا / +) 44.1٪ على أساس سنوي). تشير هذه الأرقام إلى استراتيجيتها الرائعة الخالية من التدخين ، كما يتضح من إعادة تخصيص حقوق IQOS الأمريكية.

عانت نظيرتها في الولايات المتحدة ، MO ، من انخفاضات كبيرة في حجم السجائر بنسبة FQ1’23 ، بنسبة -7.3٪ فصليًا و -11.4٪ سنويًا ، مما أدى إلى رياح معاكسة ملحوظة في إيراداتها كما نوقش أعلاه. ربما لهذا السبب قامت شركة التبغ بالعديد من عمليات الاستثمار / الاستحواذ على مدى السنوات القليلة الماضية ، من أجل تنمية مناهجها الخالية من التدخين ، وآخرها شركة NJOY ، وهي شركة تدخين السجائر الإلكترونية / السجائر الإلكترونية.

بالإضافة إلى ذلك ، يتوقع محللو السوق بالفعل أن تنمو قيمة السوق الخالية من التدخين في الولايات المتحدة من 10.90 مليار دولار في عام 2021 إلى 42 مليار دولار في عام 2030 ، بمعدل نمو سنوي مركب بنسبة 16.1٪. نتيجة للتحول المستمر نحو المنتجات الخالية من الدخان في الولايات المتحدة ومن المحتمل أن يعود رئيس الوزراء إلى سوق منتجات التبغ المُسخَّن محليًا اعتبارًا من مايو 2024 فصاعدًا ، فقد نرى أن شركة التبغ قد تحقق نجاحًا معتدلًا بالفعل.

سيتم دعم هذا الإيقاع بشكل كبير من خلال ترخيص التسويق من إدارة الغذاء والدواء الأمريكية لثلاثة منتجات جديدة من التبغ المسخن Marlboro (تُستخدم مع جهاز IQOS) في أوائل عام 2023. جنبًا إلى جنب مع خطتها السابقة لتصنيع IQOS في الولايات المتحدة لتفادي حظر الاستيراد المستمر ، يظهر هناك إلى الحد الأدنى من العقبات التنظيمية في المستقبل ، وتسريع “طموحها لتصبح شركة خالية من التدخين في الأغلبية” بحلول عام 2025.

لذلك ، هل شراء الأسهم PM، بيع ، أم عقد؟

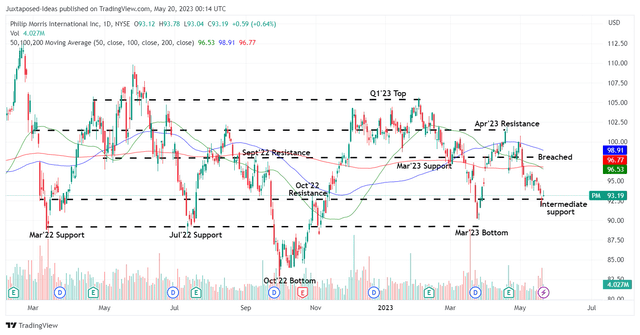

سعر سهم PM 1Y

عرض التداول

لقد اخترق PM بالفعل مستويات الدعم السابقة في مارس 2023 وهو على وشك إعادة اختبار مستويات الدعم الوسيطة عند 93 دولارًا ، إن لم يكن عند قاع مارس 2023 عند 90 دولارًا.

في حين أن هذا قد يكون عادةً أخبارًا هبوطية ، إلا أننا يجب أن نسلط الضوء أيضًا على أن PM ليس بأي حال من الأحوال سهمًا عالي النمو ، حيث يُنظر إليه بشكل أفضل على أنه مخزون دخل بدلاً من ذلك. على مدى السنوات الخمس الماضية ، نمت توزيعات الأرباح لكل سهم بمعدل نمو سنوي مركب مستدام قدره 3.70٪ ، بمتوسط نسبة مدفوعات يبلغ 85٪ تقريبًا في نفس الوقت.

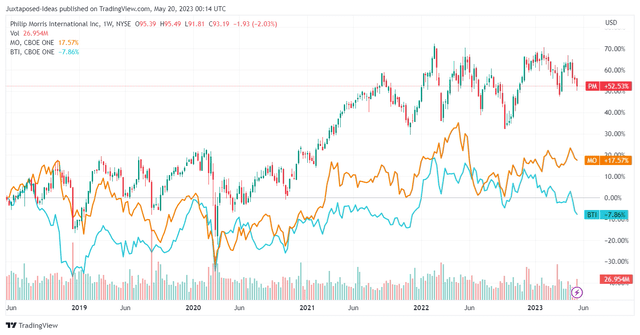

عوائد PM و BTI و MO 5Y (معدلة لتوزيعات الأرباح)

عرض التداول

بالإضافة إلى ذلك ، تفوقت PM مع عائد 5 سنوات + 65.70٪ ، مقارنة بنظيراتها مثل BTI عند -3.11٪ و MO عند + 19.43٪ ، بعد التعديل للأرباح. بالنظر إلى أن أداءه قريب من SPY عند + 65.70٪ ، فنحن معجبون بالفعل.

ومن ثم ، قد يرحب مستثمرو الدخل بفرصة DRIP و / أو متوسط التكلفة بالدولار إلى أقل من المتوسطات المتحركة لمدة 50 يومًا ، بينما يفتح أيضًا عائد توزيعات الأرباح الآجل بنسبة 5.57٪ ، متجاوزًا متوسط 4 سنوات البالغ 5.46٪ وتحسن من متوسط القطاع البالغ 2.41٪.

ويستند هذا إلى توقعاتنا لتوزيعات الأرباح السنوية البالغة 5.20 دولارًا أمريكيًا (زيادة إلى 1.33 دولارًا أمريكيًا للطرازين FQ3’23 و FQ4’23) ، والتي تضم ما يقرب من 85٪ من العائد على السهم للسنة المالية 2023 المتوقعة وأسعار الأسهم الحالية. بالاقتران مع العوامل التي تمت مناقشتها أعلاه ، نواصل تصنيف سهم PM على أنه شراء هنا.

ثم مرة أخرى ، يحتاج المستثمرون أيضًا إلى التخفيف من توقعاتهم وفقًا لذلك ، لأنه من غير المحتمل أن تشرع شركة التبغ في أي عمليات شراء للأسهم و / أو زيادات كبيرة في الأرباح على المدى القريب ، بسبب النمو الهائل في ديونها طويلة الأجل إلى 40.41 دولارًا. B بنسبة FQ1’23 (+ 15.8٪ ربع سنوي / + 68.7٪ سنويًا).

ومع ذلك ، مع توليد التدفق النقدي الحر السنوي البالغ 9.7 مليار دولار في السنة المالية 2022 ، يبدو أن رأس المال لا يزال جيدًا في الوقت الحالي.