أتعس جوانب الحياة في الوقت الحالي هو أن العلم يجمع المعرفة بشكل أسرع من المجتمع الذي يجمع الحكمة.”- اسحاق اسيموف.

اليوم نضع ناتيرا ، شركة (ناسداك: الجهاز القومي لتنظيم الاتصالات) في دائرة الضوء لأول مرة تقريبًا سنة. تواصل الشركة تحقيق نمو قوي في الإيرادات. ومع ذلك ، يبدو أن ناتيرا بعيدًا عن الربحية ، ومن المفترض أن يظل معدل حرق السيولة مصدر قلق للمستثمرين.

على الرغم من ذلك ، ارتفع سهم الجهاز القومي لتنظيم الاتصالات بنسبة تزيد عن 30٪ في عام 2023 حتى الآن. ناتيرا حاليًا محبوب عالميًا في مجتمع المحللين. هل تأخرت الأسهم عن بعض عمليات جني الأرباح أم أنها ستستمر في الارتفاع؟ يتبع التحليل أدناه.

البحث عن ألفا

نبذة عن الشركة:

ناتيرا ، شركة يقع مقرها في أوستن ، تكساس. يشتمل هذا الاهتمام بالاختبار الجيني على سبعة عروض في صحة المرأة ، واختباران للأورام ، وثلاثة فحوصات لصحة الأعضاء ، ومنصة خارجية مرخصة قائمة على السحابة لإجراء الفحص. تحليل. تستفيد ناتيرا من تقنيتها الجزيئية والمعلوماتية الحيوية لاكتشاف الميل إلى عدد كبير من الآلام. يتم تداول السهم حاليًا حول 51.00 دولارًا أمريكيًا للسهم ، ويبلغ رأس ماله السوقي التقريبي 5.8 مليار دولار أمريكي.

عرض شركة مايو

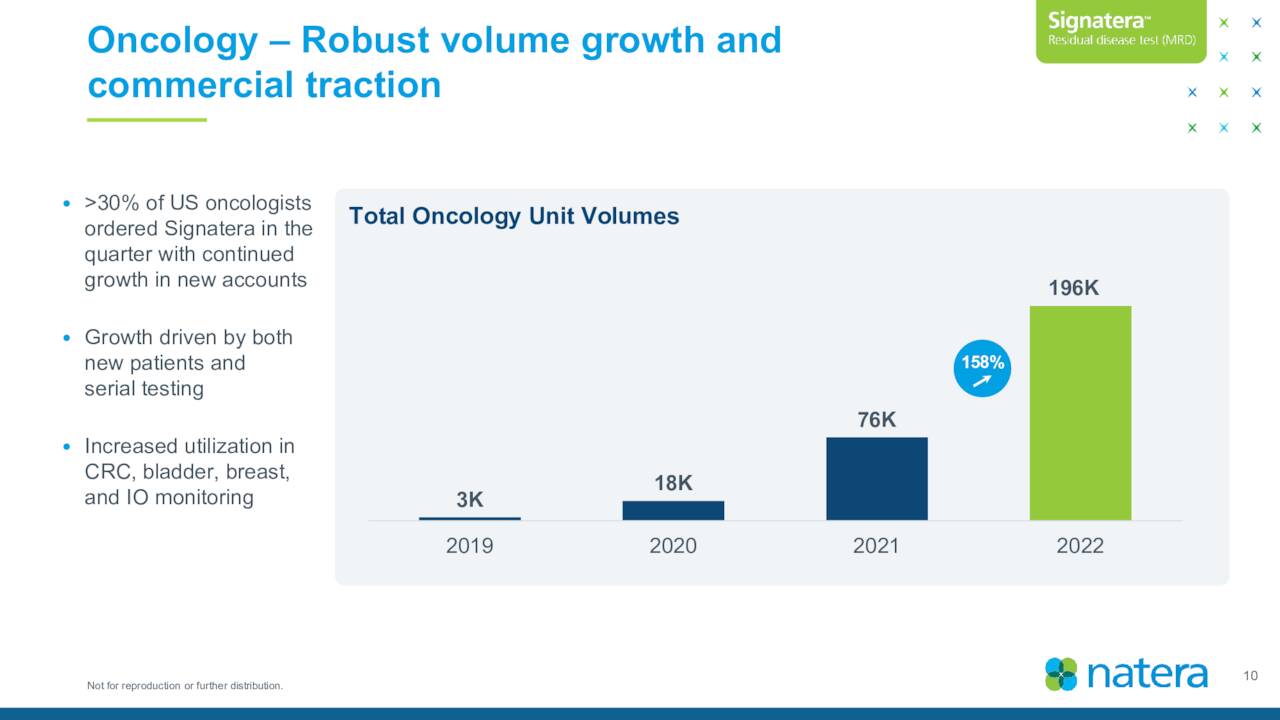

تسمح منصة التكنولوجيا الخاصة بالشركة بقراءة الحمض النووي بمستوى دقيق للغاية. بدأت الشركة في تطوير وتسويق مختلف الاختبارات الخاصة بصحة المرأة. بدأ ناتيرا أيضًا في إضافة اختبارات جديدة في مجال علم الأورام ، حيث أدخل المرض الجزيئي المتبقي (MRD) في عام 2017. وتبع ذلك منتج يسمى Altera في عام 2021. هذا اختبار جيني يسلط الضوء على التغيرات والمؤشرات الحيوية في ورم المريض التي يمكن أن يستخدمها أطباء الأورام لتوجيه قرارات العلاج.

عرض شركة مايو

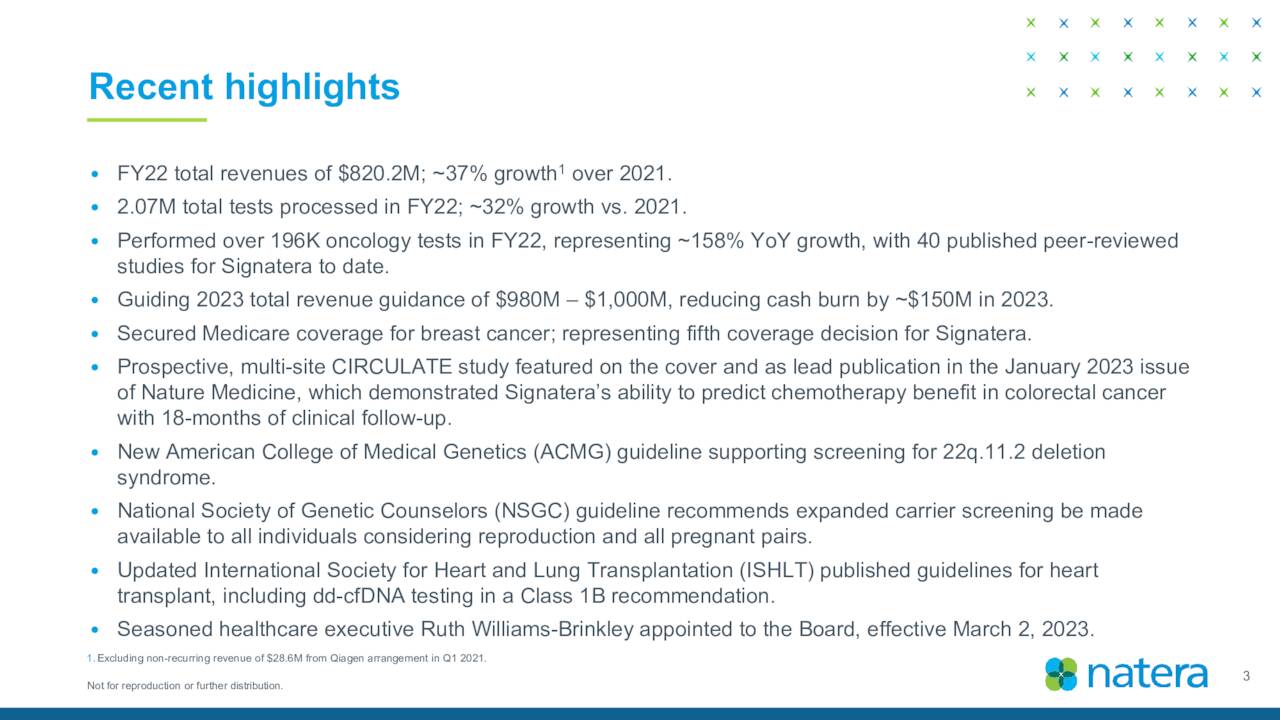

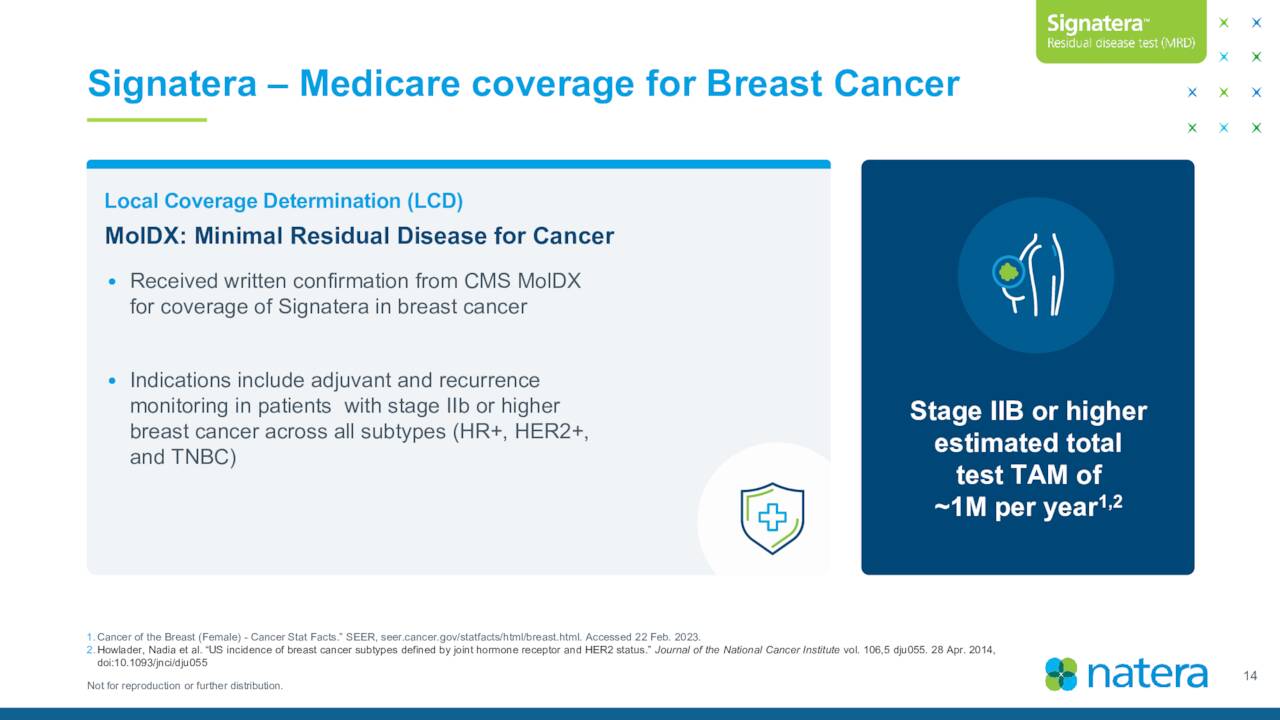

حصلت الشركة والأسهم على دفعة جيدة في منتصف فبراير من هذا العام بعد أن أعلنت الإدارة أن اختبار Signatera للسرطان قد استوفى معايير تغطية Medicare لفحص سرطان الثدي.

عرض شركة مايو

مجال النمو المرتفع الآخر الذي استهدفته الشركة مؤخرًا هو صحة الأعضاء. أطلقت ناتيرا اختبار بروسبيرا للكلى في عام 2020 ، تلاه اختبار بروسبيرا للقلب والرئة في عام 2021.

نتائج الربع الاول:

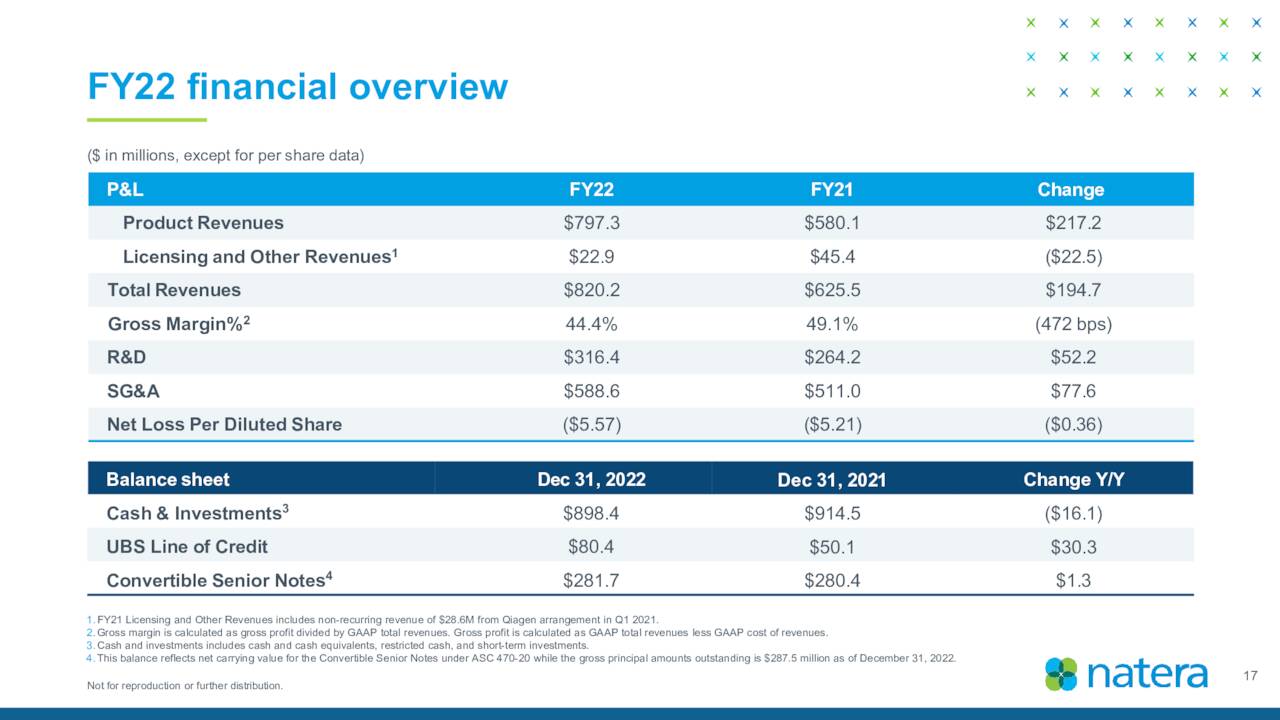

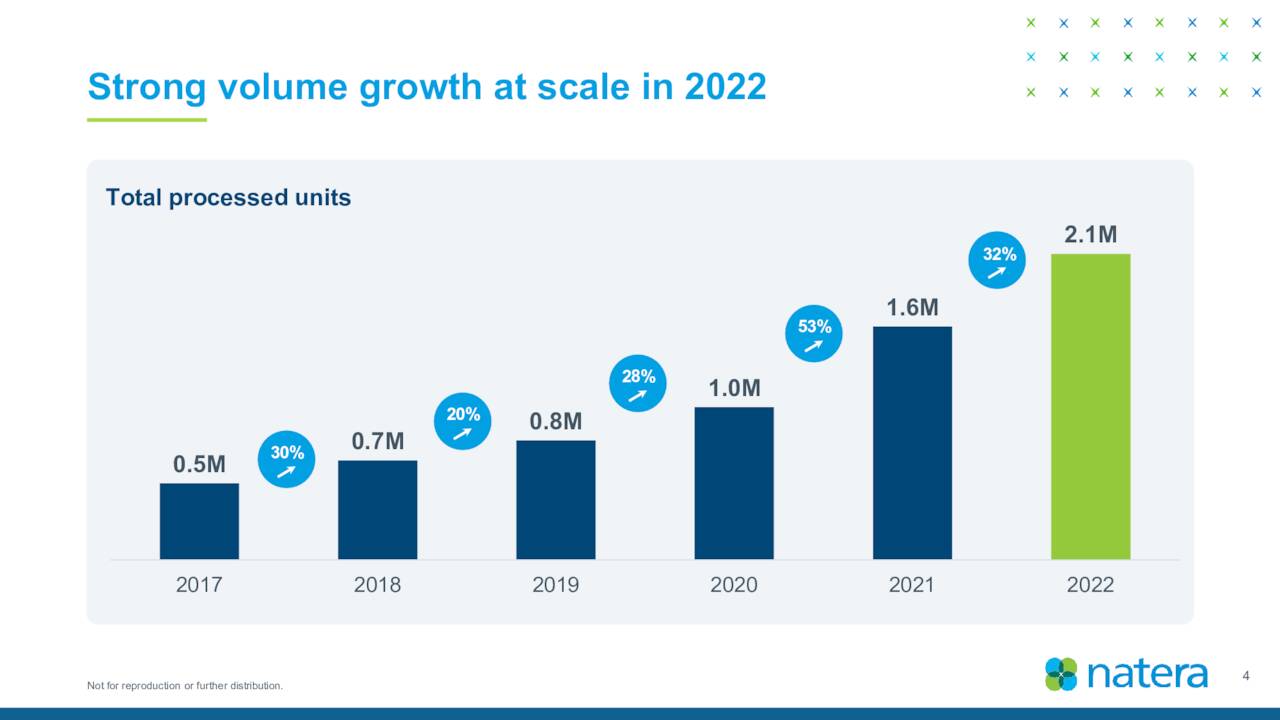

أعلن ناتيرا عن الربع الأول أعداد في 9 مايو. وتكبدت الشركة خسارة مبادئ المحاسبة المقبولة عموماً بمقدار 1.23 دولار للسهم ، أي أقل بسبعة سنتات من الإجماع. ومع ذلك ، ارتفعت المبيعات بنسبة 25٪ تقريبًا على أساس سنوي لتصل إلى 241.8 مليون دولار ، وهو ما يزيد بنحو 14 مليون دولار عن التوقعات. عالج ناتيرا ما يقرب من 626.200 اختبارًا في الربع الأول من عام 2023 ، بزيادة قدرها 28٪ عن نفس الفترة من عام 2022. وقاد علم الأورام جزءًا جيدًا من هذا النمو حيث شهد ناتيرا إجراء 71000 اختبارًا في هذا المجال ، أي ما يزيد قليلاً عن ضعف الحجم في الربع الأول من عام 2022.

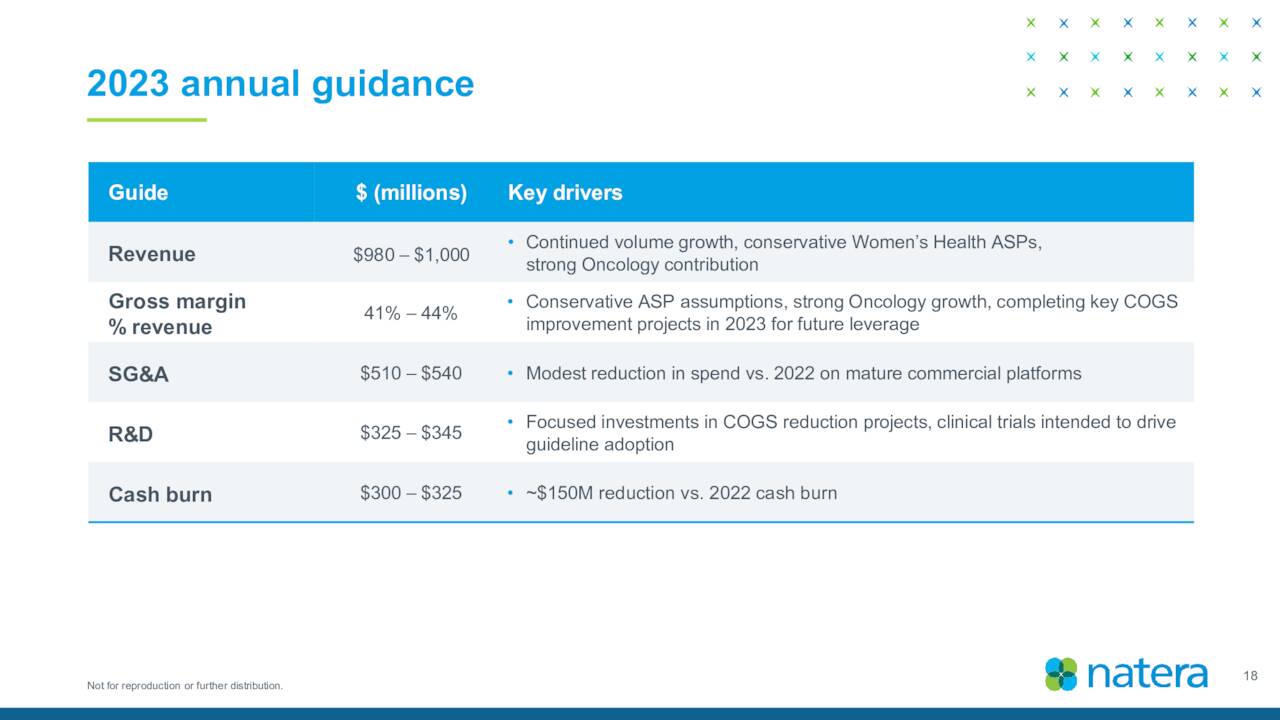

لقد رفعت الإدارة من توجيه الإيرادات بشكل طفيف. وتتوقع القيادة الآن ما بين 995 مليون دولار و 1015 مليار دولار من إجمالي المبيعات في السنة المالية 2023 ، ارتفاعًا من النطاق السابق البالغ 980 مليون دولار إلى مليار دولار.

عرض شركة مايو

تعليق المحلل والميزانية العمومية:

منذ الإعلان عن نتائج الربع الأول ، أعادت تسع شركات محللة بما في ذلك Goldman Sachs و Morgan Stanley إصدار تصنيفات الشراء / التفوق على الأسهم. ثلاثة من هذه التصنيفات لم تحتوي على تعديلات طفيفة في السعر المستهدف. تتراوح أهداف الأسعار المقدمة من 66 دولارًا إلى 85 دولارًا للسهم.

ما يقرب من خمسة في المائة من الأسهم المتداولة في الأسهم محتفظ بها على المكشوف. يستمر المطلعون في أن يكونوا بائعين متسقين ومتكررين للأسهم. حتى الآن في عام 2023 ، باعوا ما يزيد قليلاً عن 10 ملايين دولار من الأسهم بشكل جماعي. كانت آخر عملية شراء من الداخل للسهم في مايو من العام الماضي في أعلى سعر يبلغ 20 دولارًا.

عرض شركة مايو

أنهت الشركة الربع الأول من عام 2023 بما يزيد قليلاً عن 800 مليون دولار نقدًا وأوراق مالية قابلة للتداول في ميزانيتها العمومية مقابل إجمالي الديون المستحقة شمالًا البالغة 360 مليون دولار. أنفقت الشركة ما يزيد قليلاً عن 85 مليون دولار من النقد خلال الربع الأول.

الحكم:

شركة المحللة الحالية إجماع لديها Natera، Inc. خسارة 4.14 دولارًا أمريكيًا للحصة في السنة المالية 2023 مع ارتفاع المبيعات في العشرينات المنخفضة إلى ما يزيد قليلاً عن مليار دولار. في السنة المالية 2024 ، من المتوقع أن تزيد الإيرادات بنحو 25٪ وتقل الخسائر إلى ما يزيد قليلاً عن 2.60 دولار للسهم.

البحث عن ألفا

يذكرني ناتيرا إلى حد ما بمخاوف تتعلق بالاختبارات الجينية تسمى شركة Invitae (NVTA) التي استفادت من نمو المبيعات المذهل لتحقيق مكاسب كبيرة في سوق الأسهم في عامي 2020 و 2021. ومع ذلك ، للأسف ، لم ينتج عن نمو الإيرادات أبدًا الربحية ، وفي نهاية المطاف حدث حرق نقدي لمساهميها حيث كان على الشركة زيادة التمويل الإضافي والمخفف بشكل متسلسل. كما اضطرت شركة Invitae في نهاية المطاف إلى الخروج من العديد من المجالات “غير الأساسية” والانخراط في عملية إعادة هيكلة كبرى. إن قدرة الشركة على البقاء مصدر قلق مستمر حاليًا موضع شك (كما يتضح من مخطط الأسهم أعلاه). من المؤكد أن إدارة ناتيرا يبدو أنها تركز بشكل أفضل على تحسين الهوامش.

نظرة عامة على شركة مايو

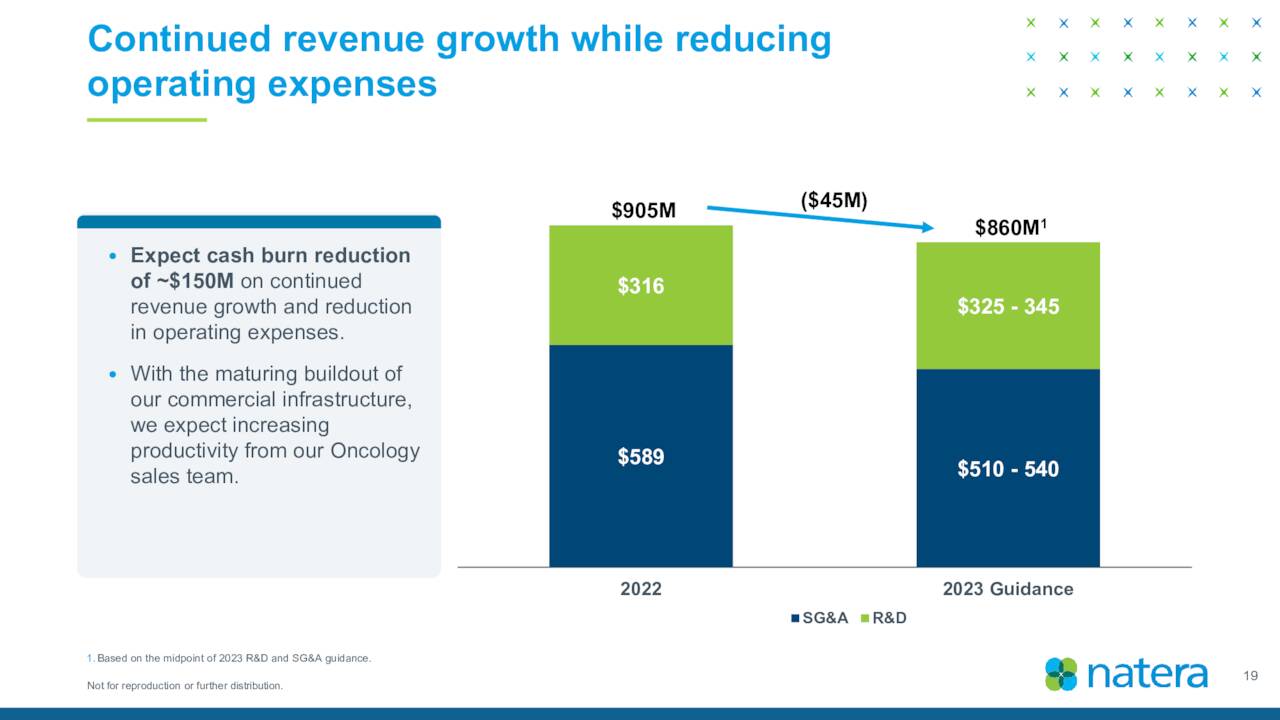

ومع ذلك ، تعتقد الإدارة أنها ستستهلك حوالي 300 مليون دولار إلى 325 مليون دولار نقدًا بشكل عام في السنة المالية 2023. سيؤدي ذلك إلى خفض صافي المركز النقدي لناتيرا بحلول نهاية العام إلى ما يقرب من 225 مليون دولار. هذا تحسن في معدل حرق النقد خلال السنة المالية 2022 ، بفضل الزيادات في الحجم والتخفيضات المتوقعة في النفقات (انظر أعلاه). ومع ذلك ، من المرجح أن تقوم الشركة بزيادة رأس المال بشكل كبير خلال العام المقبل.

عرض شركة مايو

لذلك ، حتى Natera، Inc. يقترب بشكل كبير من الربحية ، وسأتجنب الأسهم عند هذه المستويات على الرغم من نمو المبيعات بنسبة 20٪ بالإضافة إلى نمو كبير “أسد” من مجتمع المحللين.

إذا عرفنا ما كنا نفعله ، فلن يطلق عليه بحث ، أليس كذلك؟”- البرت اينشتاين.

")

")

: توزيعات أرباح مقيمة بأقل من قيمتها الحقيقية")