")

لقد تجاوزنا منتصف موسم أرباح الربع الأول لقطاع المعادن الثمينة وأحد أحدث الشركات التي أبلغت عن نتائجها كانت Endeavour Silver (بورصة نيويورك: EXC) (TSX: EDR: CA). بينما كانت نتائج إنتاج الشركة قوية ومتسقة مع توجيهات السنة المالية 2023 (8.6 – 9.5 مليون أوقية من الفضة المكافئة) ، تظل التكاليف مرتفعة ، مع هوامش ضئيلة للغاية في الربع الأول على الرغم من الانتعاش في أسعار المعادن. وبينما ستوفر Terronera تخفيضًا كبيرًا في تكاليف تشغيل الشركة مرة واحدة في الإنتاج التجاري (2025) ، ما زلنا عامين ومن الصعب أن نكون متفائلين بشأن Bolanito على المدى الطويل. دعنا نتعمق في نتائج الربع الأول أدناه:

Q1 الإنتاج والمبيعات

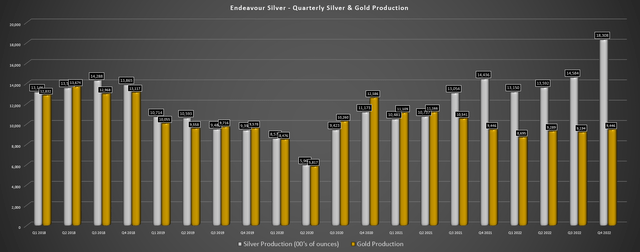

أصدرت إنديفور سيلفر نتائجها للربع الأول الأسبوع الماضي ، حيث أبلغت عن إنتاج ربع سنوي يقارب 1.62 مليون أوقية من الفضة و 9300 أوقية من الذهب. وهذا يُترجم إلى زيادة بنسبة 23٪ و 7٪ في إنتاج الفضة والذهب على التوالي. هذا كان مدفوعا إنتاج أعلى في Guanacevi ، التي تمتعت بمتوسط درجة أعلى بكثير يبلغ 511 جرامًا لكل طن من الفضة و 1.42 جرامًا لكل طن من الذهب وإنتاج ثابت في منجم Bolanitos الأصغر الذي يتكون من درجات ذهب أقل قليلاً (1.70 جرامًا لكل طن من الذهب مقابل .1.73 جرامًا لكل طن من الذهب) مع إنتاجية أعلى (معالجة 108700 طن تقريبًا).

إنديفور سيلفر – الإنتاج الفصلي للمعادن (إيداعات الشركة ، مخطط المؤلف)

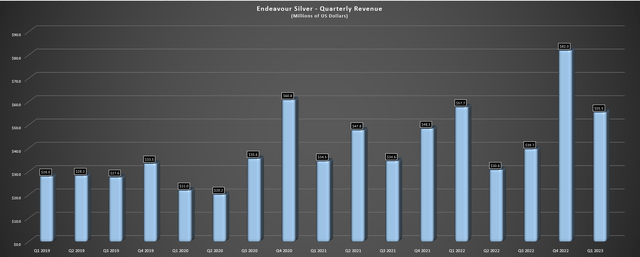

عند البحث في Guanacevi عن كثب ، يمكننا أن نرى أن المنجم استمر في الاستفادة من الدرجات الأعلى ، والتي اتجهت إلى الارتفاع على مدار العامين الماضيين ، وبينما كان الإنتاج أقل قليلاً بالتتابع (Q1 مقابل Q4) ، كان هذا في المقام الأول بسبب الصيانة في فبراير مما أدى إلى انخفاض الإنتاجية (1138 طنًا في اليوم). تم تعويض مجموعة أوقية الذهب المرتفعة المباعة من خلال متوسط الأسعار المحققة المنخفضة بشكل طفيف عند 23.16 دولارًا للأونصة و 1917 دولارًا للأونصة للذهب والفضة على التوالي والتي تُرجمت إلى إيرادات قدرها 55.6 مليون دولار في الفترة. لسوء الحظ ، انخفض التدفق النقدي التشغيلي قبل رأس المال العامل إلى 12.5 مليون دولار فقط ، بانخفاض 39٪ على أساس سنوي.

إنديفور سيلفر – الإيرادات ربع السنوية (إيداعات الشركة ، مخطط المؤلف)

فيما يتعلق بإرشادات السنة المالية 2020 ، تتتبع Endeavour Silver بشكل جيد مع التوجيهات مع ما يقرب من 2.37 مليون مُحسنات محركات البحث التي تم إنتاجها في الربع الأول ، وتتبع نطاق التوجيه البالغ 8.6 – 9.5 مليون مُحسنات محركات البحث. ومع ذلك ، سيكون المفتاح هو ما إذا كان بإمكان الشركة الحفاظ على ملف تصنيفها في Guanacevi ، والتي تستمر في الاستفادة من الدرجات الأعلى بكثير من درجات الاحتياطي دون أي ضمانات على استمرار ذلك. لقد أوضحت هذا في الرسم البياني أدناه ، بمتوسط الدرجة الفضية (الخط الأزرق) ومتوسط درجة احتياطي الفضة لكل احتياطي 2022 (الخط الأحمر) ، مع استمرار الدرجات في تجاوز التوقعات بوضوح (وإن كان ذلك على حساب الإتاوات الأعلى).

أخيرًا ، في Terronera ، أعطت الشركة الضوء الأخضر للمشروع مع توقع الإنتاج الأول بحلول الربع الرابع من عام 2024. بينما زادت النفقات الرأسمالية ماديًا إلى 230 مليون دولار من التقدير السابق البالغ 175 مليون دولار ، كان هذا جزئيًا بسبب التغيير في النطاق (2000 طن) في اليوم مقابل 1700 طن في اليوم) وقد أنفقت الشركة أكثر من 50 مليون دولار على التطوير ولديها بداية قوية في البناء بسبب التقدم في الأعمال المبكرة. يتضمن ذلك تحسينات طرق الوصول إلى الموقع (7 كيلومترات) ، واستلام معدات التعدين المتنقلة (جامبو ، مسامير ، مجارف ، شاحنات قلابة ، مصاعد مقص ، بالإضافة إلى معدات الدعم الأخرى) ، وإعداد موقع البوابة رقم 1 ، مع التطوير الجاري تحت الأرض.

كما تمت مناقشته في التحديثات السابقة ، ستغير Terronera قواعد اللعبة للشركة ، مع القدرة على زيادة الإنتاج بشكل كبير بتكاليف أقل بكثير ، مما يساعد على تحويل Endeavour Silver من منتج عالي التكلفة إلى منتج متوسط التكلفة ومن المحتمل أن يكون منخفضًا. – منتج التكلفة يعتمد على الدرجات في Guanacevi بدءًا من H2-2025.

Terronera – بوابة تدهور الألغام رقم 2 (عرض تقديمي للشركة)

التكاليف والهوامش

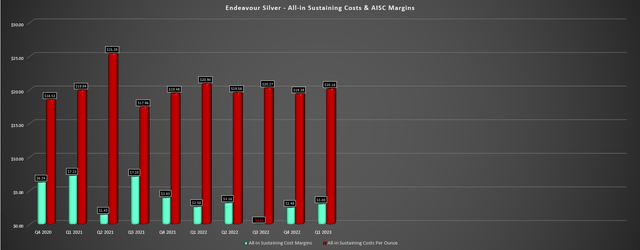

بالانتقال إلى التكاليف والهوامش ، وصلت التكاليف النقدية لشركة Endeavour إلى حوالي 11.12 / أوقية في الربع الأول ، بزيادة قدرها 9٪ من 10.21 دولارًا أمريكيًا / أونصة في الفترة نفسها من العام الماضي. وفي الوقت نفسه ، على الرغم من انخفاض تكاليف الاستدامة الشاملة بنسبة 4٪ من 20.90 دولارًا أمريكيًا / أونصة إلى 20.16 دولارًا أمريكيًا / أونصة ، إلا أن هذه التكاليف لا تزال من أعلى التكاليف على مستوى القطاع ، خاصة بالنظر إلى أن هذه التكاليف صافية من أرصدة الذهب المنتج الثانوي. أشارت الشركة إلى أن ارتفاع البيزو المكسيكي كان أحد الأسباب وراء ارتفاع التكاليف (حوالي 33٪ من التكاليف بالبيزو) ، لكن الضغوط التضخمية استمرت أيضًا في التأثير ، مع ارتفاع تكاليف العمالة والطاقة والمواد الاستهلاكية.

Endeavour Silver – تكاليف الاستدامة الشاملة وهوامش AISC (إيداعات الشركة ، مخطط المؤلف)

على الرغم من أن بعض المستثمرين قد يفرحون مع AISC المنخفض الذي تم الإبلاغ عنه على أساس سنوي ، إلا أن Guanacevi تواصل الاستفادة من درجات رأس أعلى من متوسط درجة احتياطيها البالغ حوالي 446 جرامًا لكل طن من الفضة و 1.20 جرامًا لكل طن من الذهب ، بمتوسط درجات 511 جرام لكل طن من الفضة و 1.42 جرام لكل طن ذهب في الربع الأول. يساعد هذا في خفض التكاليف ، ولكن إذا كانت التكاليف تقترب بالفعل من 19.50 دولارًا للأونصة في المنجم قبل التطبيع المحتمل في درجات الرأس ، فهذا بالتأكيد غير مشجع من وجهة نظر الوحدة وإبقاء التكاليف أقل من 20.00 دولارًا للأونصة على المدى الطويل . بالإضافة إلى ذلك ، يواصل Bolanitos العمل بهوامش AISC السلبية ، مع هوامش AISC من (-) ~ 4.00 دولارات للأوقية في الربع الأول من عام 2023.

Guanacevi – درجات احتياطي P&P (شركة AIF)

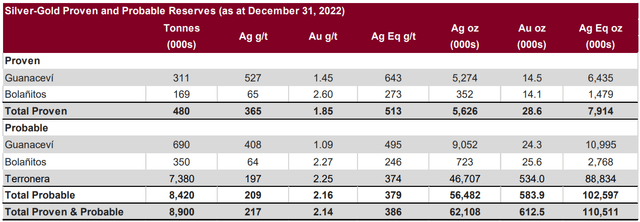

من وجهة نظر التكلفة الشاملة (بما في ذلك رأس المال للنمو) ، وصلت تكاليف Endeavour الشاملة إلى 29.98 دولارًا للأونصة ، بزيادة من 26.53 دولارًا للأونصة في الفترة نفسها من العام الماضي. لا يزال هذا أحد أسوأ ملامح الهامش على مستوى القطاع ، ولا تزال هذه التكاليف أعلى بكثير من متوسط سعر الفضة المحقق للشركة حتى بعد الارتفاع الذي شهدناه في الفضة. لذلك ، في حين أن Terronera ستغير الأمور ، من الصعب أن تكون متفائلًا بشأن مستقبل Bolanitos من الناحية التشغيلية نظرًا لتكاليفها المرتفعة ، وعلى الرغم من أن Guanacevi تحمل الشركة اليوم ، إلا أن عمرها أقل من 2.5 عام على طن. في المخزون الاحتياطي ، لذلك سيكون المفتاح هو إضافة المزيد من ~ 550 جرامًا لكل طن من المواد المكافئة للفضة إلى الاحتياطيات لإبقاء التكاليف منخفضة ، وهو ما قد لا يكون سهلاً.

كما هو الحال ، تمتلك Guanacevi احتياطيات قوية من موارد M&I تدعم الاحتياطيات (حوالي 611000 طن) ولكن الدرجات أقل عند 390 جرامًا لكل طن من الفضة و 0.95 جرامًا لكل طن من الذهب ، أو درجة مكافئة من الفضة تبلغ 460 جرامًا للطن. ما يعادل الفضة ، يقل بنسبة 20٪ عن درجة الاحتياطي الحالية البالغة 536 جرامًا للطن من معادل الفضة. تعتمد الدرجات المكافئة للفضة على نسبة 75 إلى 1 من الذهب / الفضة.

أخيرًا ، تجدر الإشارة إلى أن تكاليف الاستدامة الشاملة تتعقب بالفعل أعلى نقطة منتصف التوجيه البالغة 19.50 دولارًا أمريكيًا / أونصة لعام 2023 ، وبالتأكيد لا يساعد البيزو المكسيكي في الربع الثاني حيث يبلغ أعلى مستوياته في 5 سنوات مقابل. الدولار الأمريكي (UUP) وأقوى من مستويات Q1. بالإضافة إلى ذلك ، يقف رأس المال المستدام عند حوالي 23 ٪ فقط من التوجيه السنوي البالغ 34.7 مليون دولار ، مع احتمال وجود رأس مال مستدام أعلى قليلاً مما هو مخطط له بسبب الضغوط التضخمية. لذلك ، مع بعض اللحاق بالركب على استدامة رأس المال في الأرباع الثلاثة التالية لتلبية النفقات الموجهة والبيزو الأقوى ، فأنا أقل تفاؤلاً بشأن قدرة إنديفور على تلبية نقطة منتصف توجيهها البالغة 19.50 دولارًا / أونصة على التكاليف.

دعنا نتعمق في تقييم إنديفور سيلفر:

تقييم

بناءً على ما يقارب 197 مليون سهم مخفف بالكامل وسعر سهم يبلغ 3.40 دولار أمريكي ، يتم تداول إنديفور بقيمة سوقية تبلغ حوالي 670 مليون دولار أمريكي. وقد ترك هذا الشركة تتداول بعلاوة على القيمة الصافية المقدرة لأصولها البالغة 600 مليون دولار عند احتساب ما يقدر بنحو 80 مليون دولار في G&A للشركات. وعلى الرغم من أن مضاعف P / NAV الحالي لـ ~ 1.10x يمثل خصمًا كبيرًا لأقران مثل First Majestic Silver (AG) ، فقد وجدت قيمة دنيا في دفع 20٪ بالإضافة إلى علاوة على صافي قيمة الأصول لمنتجي المعادن الثمينة ما لم يكن لديهم استثنائي الأصول الموجودة في أعلى ولايات التعدين. في حين أن Terronera هي أحد الأصول القوية ، فمن الصعب المجادلة بنفس الشيء بالنسبة لـ Bolanitos ، والمكسيك بالتأكيد ليست من اختصاص Tier-1.

حتى إذا استخدمنا المضاعف العادل 1.35x P / NAV بمجرد أن يتم إنتاج Terronera لحساب المضاعفات الأعلى التي يطلبها منتجو الفضة غالبًا ، فإن هذا يشير إلى القيمة العادلة لـ Endeavor Silver بحوالي 820 مليون دولار أو 4.15 دولار أمريكي للسهم. وعلى الرغم من أن هذا يشير إلى ارتفاع بنسبة 21٪ عن المستويات الحالية ، فإنني أفضل خصم 40٪ كحد أدنى على القيمة العادلة للمنتجين أصحاب رؤوس الأموال الصغيرة. بعد تطبيق هذا الخصم على قيمة عادلة تقدر بـ 4.00 دولارات أمريكية ، ستصل منطقة الشراء المثالية لشركة إنديفور إلى 2.50 دولار أمريكي أو أقل.

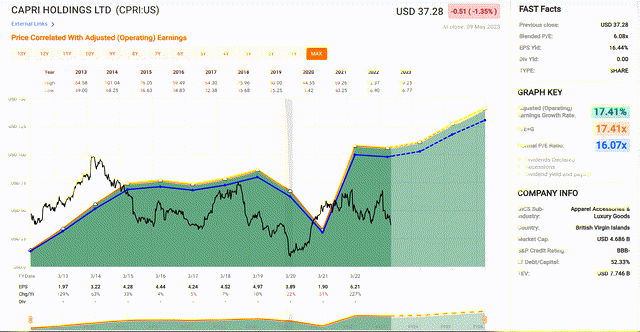

كابري القابضة – الأرباح التاريخية المتعددة والتقييم الحالي (FASTGraphs.com)

قد يجادل بعض المستثمرين في أن انتظار هذه الأسعار قد يكون تكلفة فرصة وقد يكون هذا هو الحال ، لكنني أفضل الشراء بخصم كبير على القيمة العادلة أو المرور بالكامل. ومع تداول شركات مثل Capri Holdings (CPRI) بمعدل 6.0 أضعاف تقديرات أرباح السنة المالية 2020 ، أرى قيمة أكبر بكثير هنا من دفع تقديرات أرباح السنة المالية 2024 تقريبًا لـ 35 ضعفًا لشركة Endeavor Silver ، حيث تتمتع كابري بهوامش أعلى بكثير. بالنسبة إلى البحث فقط داخل مساحة المعادن الثمينة ومقارنتها بتقييم Endeavour ، أرى المزيد من الفرص الجذابة هنا أيضًا ، مع مثال واحد هو Marathon Gold بأقل من 0.70x P / NAV والذي من المتوقع أن يبدأ الإنتاج في نفس الوقت مع Terronera ولكن في ولاية قضائية أكثر جاذبية (كندا مقابل المكسيك).

ملخص

لقد تحسنت حالة الاستثمار في Endeavor Silver أخيرًا مع الضوء الأخضر لـ Terronera ، ولكن مع وجود الإنتاج التجاري بعد ما يقرب من عامين ، ومستقبل Bolanitos غير مؤكد ، والتطبيع المحتمل في الدرجات في Guanacevi بعد امتداد مدته ستة أرباع ، من الصعب تبرير دفع ثمن الأسهم. وعلى الرغم من أن قيمة Endeavour بالتأكيد أكثر منطقية من First Majestic ، إلا أن هذا لا يعني الكثير عندما تواصل First Majestic التداول بأعلى قيمة P / NAV متعددة على مستوى القطاعات. للتلخيص ، ما زلت أرى المزيد من الفرص الجذابة في مكان آخر ، وسأحتاج إلى رؤية تراجع أقرب إلى 2.60 دولار أمريكي لـ EXK لتصبح مهتمة بالسهم من وجهة نظر التداول المتأرجح.