")

بالو ألتو نتووركس (ناسداك: بانو) في الربع الذي أظهر معدلات نمو مرنة على الرغم من البيئة الكلية الصعبة. فاز PANW أو جاء في النهاية المرتفعة لتوجيهات الإيرادات والفواتير بمعدلات نمو سوف تموت معظم شركات التكنولوجيا من أجلها. لا تستفيد PANW من كونها فقط في قطاع الأمن السيبراني المهم ولكن أيضًا من مجموعة منتجاتها العميقة ، والتي تساعد في كسب عملاء جدد وكذلك في الحفاظ على النمو من خلال البيع المتبادل مع العملاء الحاليين. لقد حقق PANW توسعاً هائلاً في الهامش بشكل مفاجئ ليتماشى مع نمو الإيرادات المرن ويبدو أنه سينتهي هذا العام بربحية مبادئ المحاسبة المقبولة عموماً. من منظور الأساسيات ، فإن سهم PANW يطلق النار على جميع الأسطوانات ، على الرغم من أنه يجب على المرء أن يتساءل عن مقدار التفاؤل الذي تم تقديره في السهم بالفعل.

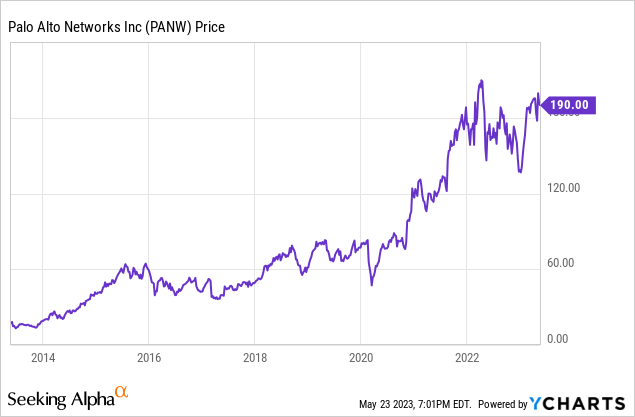

سعر سهم PANW

ارتفع سهم PANW بشكل طفيف بعد الإبلاغ عن الأرباح والسهم هو واحد من القلائل في قطاع التكنولوجيا الذي يتم تداوله بالقرب من أعلى مستوياته على الإطلاق. إلى جانب تجنب معظم التقييمات الزائدة في فقاعة التكنولوجيا ، لم تشهد PANW تباطؤًا جوهريًا في معدلات نمو الإيرادات وأظهرت انضباطًا في التكلفة ، مما جعلها تحظى باحترام وول ستريت.

قمت بتغطية سهم PANW آخر مرة في فبراير حيث صنفت السهم على أنه شراء على حساب الأساسيات المرنة. كان السهم ثابتًا تقريبًا منذ ذلك الحين ، ولكن نظرًا للاندفاع القوي في أماكن أخرى من قطاع التكنولوجيا ، يمكنني أن أرى السهم يلعب “اللحاق بالركب” لأنه يثبت أنه آلة نمو موثوقة للمستثمرين الذين ينموون.

المقاييس الرئيسية للأسهم PANW

في الربع الأخير من هذا العام ، حققت PANW نموًا في الإيرادات بنسبة 24٪ لتصل إلى 1.72 مليار دولار أمريكي ونموًا بنسبة 26٪ في الفواتير إلى 2.26 مليار دولار أمريكي ، وكلاهما يأتي في نهاية عالية لتوجيهات الإدارة. يضيف النمو القوي للفواتير الثقة في أن PANW يجب أن تكون قادرة على الحفاظ على نمو قوي في الأرباح على المدى القريب أيضًا.

العرض التقديمي للربع الثالث من السنة المالية 23

لم تقدم PANW ضربات كبيرة للإجماع في العديد من الأوساط ، ولكن يجب إعفاء ذلك بسبب البيئة الكلية الصعبة.

البحث عن ألفا

كما حقق PANW نموًا قويًا في الأرباح ، مع نمو أرباح السهم غير المتوافقة مع GAAP بنسبة 83٪ على أساس سنوي.

العرض التقديمي للربع الثالث من السنة المالية 23

قدمت PANW أربعة أرباع فصول متتالية مع ربحية GAAP وتتوقع أن تظل مربحة GAAP للمضي قدمًا. لقد تجاوزت الشركة بالفعل الهامش التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً بنسبة 21٪ للسنة المالية 24 المعطى في يوم المحلل لعام 2021. في هذه المرحلة ، من المرجح أن تقوم وول ستريت بتسعير قدرة الشركة على زيادة هوامش الربح ، ربما إلى 25٪ وما بعدها.

العرض التقديمي للربع الثالث من السنة المالية 23

أنهى PANW الربع بمبلغ 6.7 مليار دولار من النقد والاستثمارات مقابل 3.7 مليار دولار من الديون ، مما يعكس كلاً من توليد النقد المربح للشركة وكذلك الفوائد المدفوعة مسبقًا لنموذج أعمال البرمجيات.

بالنظر إلى المستقبل ، فقد وجهت الإدارة للربع الرابع نمو الإيرادات بنسبة 27٪ على أساس سنوي ، لكن نمو الفواتير يتباطأ إلى 19٪ في النهاية المرتفعة.

العرض التقديمي للربع الثالث من السنة المالية 23

يعكس هذا بعض الإيقاع لتوجيهاتهم السابقة للسنة الكاملة ، ولكن يبدو أن الكثير من تلك الإيقاع كان من الربع الأخير. قد يشعر بعض المستثمرين بالقلق من التباطؤ في نمو الفواتير ، ولكن مرة أخرى ، لا تزال البيئة الكلية صعبة لجميع الشركات. مع ذلك ، رفعت PANW توجيه الهامش التشغيلي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً إلى ما يصل إلى 23.25٪ ، ارتفاعًا من 22٪. مثل العديد من شركات التكنولوجيا الأخرى ، عوضت PANW تباطؤ نمو الخط الأعلى مع توسع قوي في الهامش.

هل سهم PANW هو شراء أم بيع أم الاحتفاظ؟

PANW هو عرض استثماري مربح في قطاع الأمن السيبراني. تشتهر PANW بمنتجات جدار الحماية الخاصة بها ، ولكن على مر السنين قامت بتجميع مجموعة منتجات ذات عروض واسعة النطاق.

العرض التقديمي للربع الثالث من السنة المالية 23

عزت الإدارة الفضل في معدلات نموها المرنة إلى حد كبير إلى عرض هذا المنتج ، حيث قد يبحث العديد من العملاء عن متجر شامل لاحتياجات الأمن السيبراني الخاصة بهم. بينما يمكن للمرء أن يجادل بأن PANW قد لا يكون لديه أفضل منتج من منظور تقني ، إلا أن البيئة الكلية الصعبة قد تدفع العملاء إلى البحث عن تطبيقات أكثر ملاءمة وربما أرخص. قد تتمكن PANW من الحفاظ على مكاسب الأسهم هذه حتى عندما نتجاوز الماكرو الصعب حيث قد لا يرى العملاء أي حاجة فورية للتحول إلى بدائل يحتمل أن تكون أفضل.

اعتبارًا من الأسعار الأخيرة ، كان يتم تداول PANW عند حوالي 8.4 مرة من المبيعات ، وهو تقييم معقول وإن لم يكن بالضرورة رخيصًا نظرًا لتقديرات الإجماع على النمو المستقبلي بنسبة 20٪.

البحث عن ألفا

يسبق توجيه الإدارة لـ 4.29 دولارًا أمريكيًا في EPS غير المتوافق مع مبادئ المحاسبة المقبولة عموماً تقديرات الإجماع ، وأتوقع أن ترتفع التقديرات المُجمعة للأرباح بشكل حاد في الأسابيع التالية.

البحث عن ألفا

أقوم بزيادة صافي هامش الربح على المدى الطويل من 25٪ إلى 28٪. استنادًا إلى نمو بنسبة 20٪ ومعدل نمو للأرباح يبلغ 1.5 ضعفًا (“نسبة السعر إلى الأرباح”) ، يمكنني أن أرى القيمة العادلة تحوم حول مبيعات 8.4x ، بالقرب من مكان تداول السهم. هذا يبشر بالخير للمستثمرين على المدى الطويل ، حيث قد يحقق السهم عائدات تتماشى مع معدل نموه فوق السوق.

ما هي المخاطر الرئيسية؟ يعتبر التقييم مخاطرة واضحة ، حيث تحمل PANW “علاوة الأمن السيبراني” النموذجية وتتداول بشكل غني مقارنة بالعديد من أقران التكنولوجيا. من الممكن أن يرى PANW أن نمو الإيرادات يتباطأ بشكل ملموس ، على غرار ما حدث للعديد من أقران التكنولوجيا. إذا حدث ذلك ، فقد تتساءل وول ستريت عما إذا كانت علاوة التقييم الحالية مناسبة. أستطيع أن أرى PANW يتداول منخفضًا بنسبة 25٪ على الأقل فقط للتداول بما يتماشى مع أقرانه على أساس معدل النمو. خطر آخر هو الاضطراب. كما تمت مناقشته سابقًا ، يبدو أن PANW تستفيد من امتلاك مجموعة منتجات كاملة في البيئة الكلية الحالية. ومع ذلك ، قد يأتي وقت تسعى فيه الشركات إلى تغيير حماية الأمن السيبراني الخاصة بها لتعكس أفضل ما في الصناعة ، وفي هذه المرحلة لا يمكنني القول إن PANW محصنة ضد مثل هذه المخاطر. يجب أن تضيف الميزانية العمومية النقدية الصافية لـ PANW وربحية GAAP بعض حماية التقييم ، ولكن يمكن أن يكون هناك انخفاض كبير في التقييم إذا بدأ المستثمرون في النظر إلى هذا العمل على أنه عمل معطّل على المدى الطويل. نظرًا للرياح الخلفية القوية على المدى القريب والرياح الخلفية للأمن السيبراني على المدى الطويل ، أكرر تصنيف الشراء الخاص بي لسهم PANW حيث أتوقع عوائد قوية على المدى القريب حيث يلعب السهم اللحاق ببقية قطاع التكنولوجيا.

")

")