")

يتم تداول شركة استثمار وإدارة الشقق (AIV) بأقل بكثير من قيمة الأصول وتعيد رأس المال إلى المساهمين من خلال عمليات إعادة شراء الأسهم وتوزيعات الأرباح الخاصة. إنه نوع مختلف من صناديق الاستثمار العقارية، لذا اسمحوا لي أن أبدأ بمناقشة نشأته من خلال تقسيم Aimco.

الفروع المتخصصة

كانت Aimco عبارة عن صندوق استثمار عقاري للشقق طويل الأمد انقسم إلى شركة Apartment Income REIT (AIRC) وشركة استثمار وإدارة الشقق.

تم شراء AIRC منذ ذلك الحين بواسطة Blackstone (BX)، تاركًا AIV باعتبارها المحطة المتبقية من الانقسام.

تهدف معظم عمليات تقسيم REIT إلى إنشاء مسرحيات خالصة. ربما ينقسم صندوق الاستثمار العقاري المتنوع إلى شقة REIT وصندوق استثمار عقاري صناعي للسماح للمستثمرين بالاستثمار بشكل أكثر نظافة في نوع العقار الذي يختارونه. وسوف ينقسم الآخرون على طول الطيف الفاخر، مما يؤدي إلى إنشاء صندوق استثمار عقاري للأصول الكأسية وصندوق استثمار عقاري أكثر الطبقة العاملة.

كان تقسيم Aimco مختلفًا. ذهبت العقارات المتدفقة نقدًا بأغلبية ساحقة إلى AIRC بينما ذهب ذراع التطوير إلى AIV. وهذا يجعل AIV نوعًا غير معتاد من صناديق الاستثمار العقارية. كانت Aimco في السابق شركة ذات رأس مال كبير (ليس وفقًا لمعايير 7 الرائعة، ولكنها كبيرة بالنسبة لصندوق الاستثمار العقاري) لذا فإن AIV تتمتع بقدرات التطوير التي تتمتع بها صناديق الاستثمار العقارية ذات رأس المال الكبير، ولكنها مركزة في صندوقها الذي تبلغ قيمته 1.3 مليار دولار.

يتمتع عدد لا بأس به من صناديق الاستثمار العقارية بقدرات تطويرية، ولكن نادرًا ما تكون مركزة. نظرًا لكونه صندوق استثمار عقاري يركز على التطوير بشكل بحت تقريبًا، فإن تقييم AIV يبدو مختلفًا تمامًا.

تقييم صندوق الاستثمار العقاري التطويري

يعتبر مضاعف AFFO هو مقياس التقييم الأساسي لمعظم صناديق REIT. لدى AIV ما يكفي من التطورات السابقة التي استقرت وما زالت قادرة على الحصول على FFO إيجابي، ولكن وفقًا لهذا المقياس، يبدو الأمر مكلفًا للغاية.

ستاندرد آند بورز استخبارات السوق العالمية

يوجد جزء كبير من أصولها في مرحلة ما قبل التدفق النقدي، سواء كانت أرضًا خامًا مخصصة للتطوير أو عقارات في منتصف البناء في مرحلة ما قبل الإيجار.

على هذا النحو، سنقوم بتقييمها باستخدام تقدير صافي قيمة الأصول (NAV) لمجموع الأجزاء.

مكونات وأساليب الملاحة

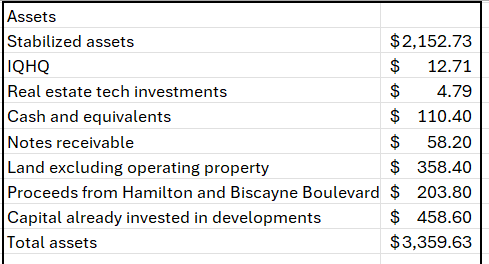

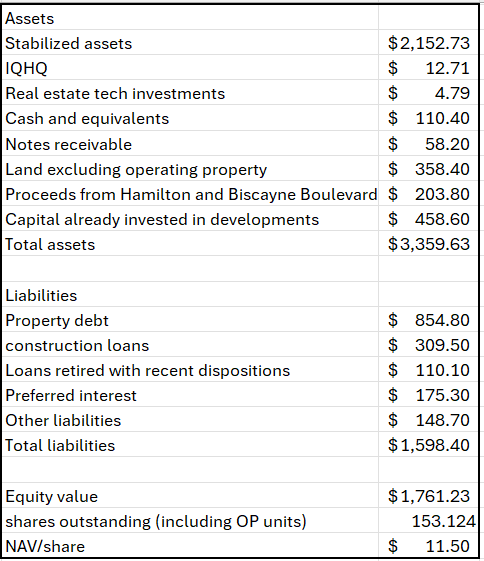

فيما يلي أصول AIV والقيمة التي نسبناها إليها:

2MC

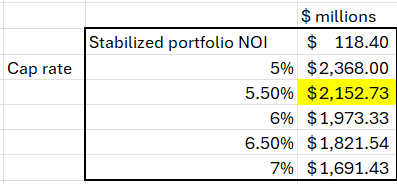

الأصول المستقرة هي الأكثر وضوحًا، وقد قمنا بتقييمها من خلال تطبيق معدل سقف على أمة الإسلام السنوية. وبمقارنة الأصول من حيث الموقع والجودة ومعايير النمو، حصلنا على معدل سقف قدره 5.5%.

2MC

تتعامل الشقق في كثير من الأحيان في نطاق معدل سقف يتراوح بين 5% إلى 7%، وقد توجهنا قليلاً نحو الحد الأعلى لصافي قيمة الأصول (معدل الحد الأقصى الأدنى) لسببين:

- ويبدو أن الإيجارات الحالية أقل من السوق، حيث تبلغ نسبة الإيجار من دخل الأسرة أقل بقليل من 20%. غالبية الشقق تقترب من 25% إلى 30% من الإيجار كنسبة مئوية من دخل الأسرة، مما يشير إلى أنه يمكن رفع الإيجار قليلاً.

- ويأتي النمو أقوى من المتوسطات الوطنية.

في تقريرها للربع الثالث من عام 23، قامت AIV بتعزيز التوجيهات بشأن NOI في نفس المتجر.

إيف

كما نوضح بالتفصيل في تسليط الضوء مؤخرًا على قطاع الشقق حول Portfolio Income Solutions، كان عام 2024 عامًا صعبًا إلى حد ما بالنسبة للشقق بسبب موجة العرض الجديد. يعد نمو أمة الإسلام بنفس الحجم بنسبة 2.5٪ -3.75٪ في ما يمكن أن يكون العام الأدنى أمرًا ممتازًا.

الاستمرار مع مكونات NAV:

تعد IQHQ واستثمارات التكنولوجيا العقارية مكونات ثانوية، لذلك استخدمت للتو القيمة الدفترية في ملفات AIV الخاصة بهيئة الأوراق المالية والبورصات.

أكثر مكونات صافي قيمة الأصول الجديرة بالملاحظة التي يجب مناقشتها هي قيمة الأرض والتطورات الجارية.

الأرض مدرجة في الميزانية العمومية لشركة AIV بمبلغ 620 مليون دولار. من المحتمل أن يكون قد ارتفع سعره منذ الشراء، ولكن نظرًا لأن المحاسبة المحاسبية المقبولة عمومًا لا يتم ضبطها للارتفاع، فإنها توضع في الميزانية العمومية بسعر التكلفة.

إيف

ومع ذلك، تتضمن هذه الأرض الأراضي المرتبطة بعقارات التدفق النقدي المستقر، لذلك قمنا بالفعل بتقييم بعضها عندما طبقنا معدل الحد الأقصى على أمة الإسلام.

وباستثناء الأراضي المرتبطة بالممتلكات التشغيلية، ينخفض هذا الرقم إلى حوالي 358 مليون دولار (لكل 10-Q). سيكون هذا هو رقم التكلفة، وسيظهر التقدير في الحسابات اللاحقة عندما نقوم بتقييم التطورات.

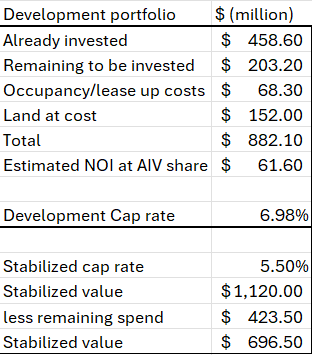

لدى AIV مشاريع في مراحل مختلفة من التطوير. لقد قمنا بتقييم هذه بطريقتين مختلفتين، والتي سنناقشها أدناه.

أولاً، الحقائق كما هو منصوص عليها في ملحق AIV.

إيف

في المجمل، هذا هو 882 مليون دولار من التطورات بمعدل سقف متوقع يبلغ 6.98% مما يولد أمة استثمار مستقرة بقيمة 61.6 مليون دولار (توقعات الشركة).

ستبلغ قيمة العقارات الجديدة تمامًا في هذه الأسواق الفرعية بشكل متحفظ معدل سقف يبلغ 5.5٪، مع تحديد القيمة المستقرة لهذه الأصول عند 1.12 مليار دولار.

2MC باستخدام البيانات من ملفات الشركة

ولإكمال الأصول، تتوقع AIV إنفاق مبلغ إضافي قدره 423.5 مليون دولار، وبذلك يصل صافي القيمة المستقرة إلى 696.5 مليون دولار.

كل هذه الأرقام تبدو طبيعية إلى حد ما بالنسبة لي. لقد رأينا عددًا لا يحصى من صناديق الاستثمار العقارية تتطور بمعدلات تبلغ 7٪ تقريبًا، لذا فإن نسبة 6.98٪ المتوقعة تبدو معقولة تمامًا. إن الفارق البالغ 150 نقطة أساس تقريبًا على معدل الحد الأقصى المستقر هو أيضًا نموذجي تمامًا، أو حتى على الطرف المحافظ. قد يكون معدل الحد الأقصى بنسبة 5٪ عند الاستقرار أقرب.

ومع ذلك، فإن كل تلك القيمة التي يتم خلقها في عملية التطوير تفترض أن الأمور تسير بسلاسة. حتى الآن، تبدو أرقام ما قبل التأجير جيدة ويبدو أن البناء / إصدار التصاريح يتقدم بشكل طبيعي، ولكن من المقرر تحقيق الاستقرار في أواخر عام 2026 وبعض خطوط الأنابيب حتى عام 2029.

ونظرًا للمجهول المتعلق بالذهاب إلى هذا الحد في المستقبل، فقد اخترت بدلاً من ذلك تقييم التطورات الجارية في رأس المال المستثمر بالفعل (458 مليون دولار) لأغراض صافي قيمة الأصول.

تمثل الدلتا بين 458 مليون دولار و696.5 مليون دولار القيمة المستقرة (بمعدل الحد الأقصى المفترض لدينا) هامش ربح محتمل إذا نجحت التطورات.

معظم الأرقام في صافي قيمة الأصول هي اعتبارًا من 30/9/24 باعتبارها الربع الأخير في إيداعات هيئة الأوراق المالية والبورصات. ومع ذلك، في 19 ديسمبرذأعلنت AIV عن بيع 3333 بيسكين وهاملتون مقابل 204 ملايين دولار.

“دنفر، ديسمبر. 19 تشرين الثاني/نوفمبر، 2024 / بي آر نيوزواير / — شركة استثمار وإدارة الشقق (“إيمكو”) (بورصة نيويورك: إيف(أعلنت اليوم أنها أتمت بنجاح بيع حصتها في استثمارين في حي إيدجووتر في ميامي، فلوريدا. تم بيع استثمار Aimco في موقع التطوير في 3333 Biscayne Boulevard وThe Hamiton خلال الربع الرابع من عام 2024 بسعر إجمالي قدره 204 ملايين دولار. وفي وقت الإغلاق، قامت شركة Aimco بسحب 110 مليون دولار من الديون، والتي كانت تحمل في السابق متوسط مرجح بنسبة 8.6٪، وحصلت على عائدات صافية تبلغ حوالي 90 مليون دولار.

وينتج عن هذا إدخالين في حساب صافي قيمة الأصول.

- 203.8 مليون دولار أصول (عائدات البيع)

- 110 مليون دولار من الديون (منذ سدادها باستخدام العائدات)

يتم استبعاد أمة الإسلام من الأصول المباعة من مبلغ 118.4 مليون دولار المستخدم لتقييم محفظة التشغيل.

في المجمل، نقوم بقياس قيمة الأصول البالغة 3,359 مليار دولار أمريكي والالتزامات البالغة 1,598 مليار دولار أمريكي، مع تحديد قيمة الأسهم عند 1,761 مليار دولار أمريكي.

2MC باستخدام البيانات من ملفات الشركة

مقسمة على الأسهم القائمة ووحدات OP، نقدر صافي قيمة أصول AIV بمبلغ 11.50 دولارًا للسهم الواحد.

مع تداول AIV حاليًا عند 9.05 دولارًا، فقد ارتفع بنسبة 27٪ تقريبًا عن صافي قيمة الأصول.

تحقيق قيمة الأصول

يتم تداول متوسط REIT عند 86.1٪ من صافي قيمة الأصول، لذا فإن AIV أكثر خصمًا إلى حد ما. ليس من الصعب العثور على الخصومات بين صناديق الاستثمار العقارية، ولكن الجزء الأصعب بالنسبة للمستثمرين هو إدراك القيمة.

بالنسبة لأسلوب التدفق النقدي الأكبر لصناديق الاستثمار العقارية، يحصل المستثمرون على الخصم بمرور الوقت من خلال توزيعات أرباح أكبر مما لو كانوا قد دفعوا السعر الكامل.

يأتي التنفيذ لمطور مثل AIV في شكل أكثر متفرقة.

- التقدم في التنمية

- يتم بيع العقارات المستقرة

- يتم توزيع أرباح الرحلة ذهابًا وإيابًا على المستثمرين

يبدو أن AIV تدرك خصمها على صافي قيمة الأصول وترى قيمة في إعادة شراء أسهمها. منذ أن انتقلت من Aimco، ظلت AIV تقوم بإعادة شراء أسهمها باستمرار.

ستاندرد آند بورز استخبارات السوق العالمية

كما أنها تستخدم بعض أرباح المبيعات لتمويل أرباح خاصة.

ستاندرد آند بورز استخبارات السوق العالمية

سيتم دفع 0.60 دولارًا أمريكيًا للسهم الواحد للمساهمين الذين يحتفظون بتاريخ توزيع الأرباح السابق وهو 14/1/25.

تبلغ نسبة توزيع الأرباح وحدها 6.6٪ من سعر السوق، مما يجعلها سهمًا عالي العائد على الأقل مؤقتًا.

التوقعات

من الصعب بعض الشيء التنبؤ بإيقاع الدفعات المستقبلية وعمليات إعادة الشراء. وسوف يعتمد الأمر على أسواق المعاملات، حيث تتحرك معدلات الحد الأقصى بالنسبة إلى معدلات الحد الأقصى للتطوير، ومدى جودة تأجير العقارات قيد التطوير.

لقد شهدت الشركة نجاحات وإخفاقات، وهو أمر معتاد بالنسبة للمطورين. حسب تقديرنا، كان بيع هاميلتون المذكور أعلاه متعادلًا تقريبًا. في المقابل، كانت عملية بيع بريكل التي تم الإعلان عنها في نهاية ديسمبر 2024 مربحة بشكل كبير بقيمة 121 مليون دولار (حساباتنا).

البيانات من إيداعات الشركة مع الحسابات التي أجرتها 2MC

من الصعب التنبؤ بالشكل الذي ستبدو عليه بيئة التسليم في وقت الدخول في التطوير، لذلك نود أن نرى توقيتات محددة جيدًا لتهدئة فترات الذروة والانخفاض.

لدى AIV قائمة كبيرة من المشاريع المستقبلية في خط أنابيبها مع توقيت بناء سلمي جيد.

إيف

لاحظ أن الوثيقة المذكورة أعلاه تم تقديمها إلى هيئة الأوراق المالية والبورصة قبل اكتمال بيع 3333 Biscayne، لذلك لم يعد هذا بالطبع مدرجًا في قائمة خطوط الأنابيب الخاصة بهم.

الفرصة الشاملة

يوفر الخصم الذي يتم به تداول AIV عائدًا قويًا محتملاً مع تقدم التطورات. نحن بشكل عام متفائلون بشكل معتدل بشأن الشركة.

")

")