")

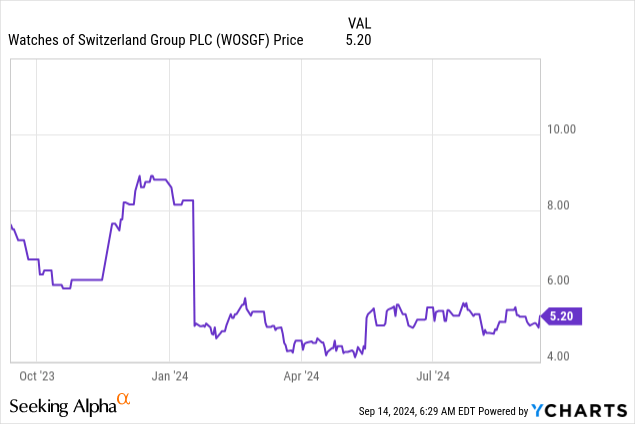

تعد مجموعة Watches of Switzerland أو “WOSG” (OTCPK:WOSGF) من بين أكبر تجار الساعات الفاخرة في العالم (رولكس بشكل أساسي ولكن أيضًا Audemars، وPatek Philippe، وCartier، وما إلى ذلك) مع قيادة واضحة في سوق المملكة المتحدة، فضلاً عن الولايات المتحدة سريعة النمو حضور. لقد كانت اقتصاديات WOSG الأساسية جذابة للغاية منذ فترة طويلة، حيث تجمع بين أفضل عائد على حقوق الملكية بنسبة تزيد عن 20% مع نمو ثابت في الأرباح خلال الدورات. ومع ذلك، فقد تغير هذا التصور بشكل جذري خلال العام الماضي، ويرجع ذلك أساسًا إلى المخاوف بشأن اتجاه رولكس إلى المصب ما بعد الاستحواذ من الموزع السويسري Bucherer. ولم يساعد الأمر أيضًا على سلسلة من تحديثات التداول الضعيفة والتحذير من الأرباح الكبيرة في وقت سابق من هذا العام.

إذا كانت نقاط البيانات الأحدث تشير إلى أي شيء، فقد يكون الأسوأ قد انتهى أخيرًا بالنسبة لـ WOSG. ومع ذلك، أبقى السوق أسهم WOSG ثابتة في منطقة الجزاء، وعند سعر الربحية الحالي الذي يبلغ 10x تقريبًا، تم إلغاء وساطة رولكس من المرجح أن تكون المخاطرة مفرطة في السعر. أيضًا، من وجهة نظري، لم يتم تسعير قيمة “الأرضية” لـ WOSG كهدف الاندماج والاستحواذ من نوع Bucherer أسفل الخط (يمكن القول إنه مسار التكامل الرأسي الأكثر منطقية لرولكس).

كل هذا يترك في الوقت نفسه لمستثمري WOSG جرعة صحية من هامش الأمان ضد حوادث التنفيذ المستقبلية والكثير من الاتجاه الصعودي إذا اقتربت الشركة من “خطة النمو طويلة المدى” الطموحة (أو “LRP”). باختصار، هناك مخاطرة/مكافأة مواتية هنا.

تحديث آخر للتداول عبر الإنترنت

حصلت WOSG على نصيبها العادل من خيبات الأمل في الأرباح. وكان آخرها تحذيرًا بشأن الأرباح الضخمة في بداية هذا العام نقلاً عن “ظروف الاقتصاد الكلي الصعبة” مما أدى إلى انخفاض السهم بنسبة تزيد عن 30٪. ومع ذلك، منذ إعادة الضبط الكبيرة، كانت تحديثات التداول متوافقة في الغالب مع توقعات الإدارة.

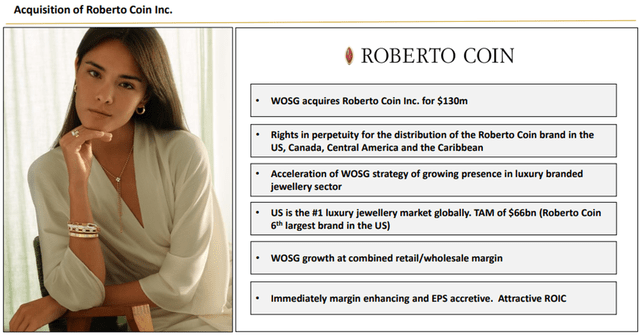

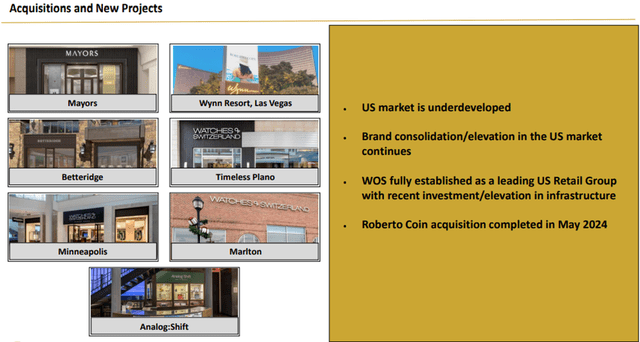

كان تعليق ما بعد الجمعية العامة العادية في وقت سابق من هذا الشهر مشابهًا أكثر. للتلخيص، كررت الشركة توقعات السنة المالية 25 (ما قبل المعيار الدولي لإعداد التقارير المالية 16) التي حددتها في البداية في نتائج السنة المالية 24. بالنسبة للأرباح والخسائر، تظل الأهداف الرئيسية هي 1.67 إلى 1.73 مليار جنيه إسترليني (نمو ثابت ضمني للعملة بنسبة 9٪ – 12٪) و+0.2 إلى +0.6 نقطة مئوية من توسيع هامش الأرباح قبل الفوائد والضرائب والإهلاك. وفي مكان آخر، لا تزال أهداف النفقات الرأسمالية البالغة 60-70 مليون جنيه إسترليني وأهداف تحويل التدفق النقدي الحر بنسبة 70٪ سليمة. ومن الأمور الإيجابية أيضًا أن اندماج شركة Roberto Coin Inc.، التي تمتلك الشركة الآن حقوق توزيعها في الولايات المتحدة/كندا/أمريكا الوسطى، هو أمر إيجابي. “التقدم في التخطيط.”

|

إرشادات السنة المالية 25 |

|

|

ربح |

1.67 جنيه إسترليني إلى 1.73 مليار جنيه إسترليني (+9% – 12% نمو ثابت للعملة) |

|

هامش الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المعدل % |

+0.2 إلى +0.6% نقاط توسع على أساس سنوي |

|

إجمالي تكاليف التمويل |

13 مليون جنيه إسترليني (بما في ذلك تمويل شركة Roberto Coin Inc.) |

|

معدل الضريبة الأساسي |

28% إلى 30% |

|

النفقات الرأسمالية |

من 60 إلى 70 مليون جنيه إسترليني |

|

تحويل التدفق النقدي الحر |

~70% |

المصدر: ساعات سويسرا

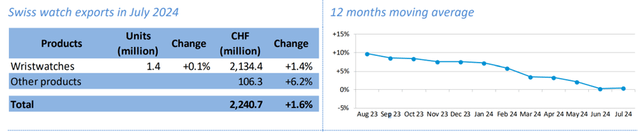

علامات واعدة من بيانات الصادرات السويسرية

الميزة الكبيرة الأخرى التي خرجت من الاجتماع السنوي العام لهذا الشهر كانت وجهة نظر الإدارة المتفائلة بشأنها “الطلب على علاماتنا التجارية الفاخرة الرئيسية… لا يزال قوياً في كل من أسواق المملكة المتحدة والولايات المتحدة، وهو ما يفوق العرض.” ودعما لهذا الرأي، تشير البيانات الشهرية الصادرة عن صناعة الساعات السويسرية إلى تحسن واعد.

وعلى أساس رئيسي، ارتفع إجمالي صادرات الساعات بنسبة 1.4% في يوليو – وهو ما يعكس الانخفاضات الشهرية المتتالية خلال شهر يونيو.

اتحاد صناعة الساعات السويسرية

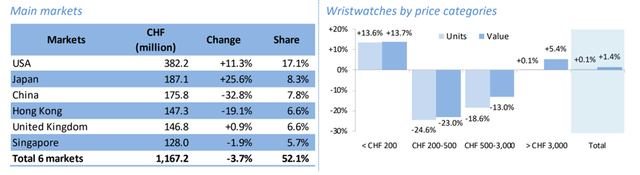

حسب الجغرافيا، كان سوق WOSG الرئيسي في المملكة المتحدة مرنًا نسبيًا (+0.9٪)، متتبعًا خلفية كلية تتحسن بشكل متزايد. وفي الوقت نفسه، تواصل المنطقة الجغرافية الرئيسية الأخرى للشركة، وهي الولايات المتحدة، تفوقها في الأداء بنسبة +11.3% خلال الشهر.

ومع ذلك، فإن القراءة الأكثر إيجابية هي أن الساعات ذات الجودة العالية جدًا، “الخبز والزبدة” لـ WOSG، كانت متفوقة في الأداء. تجدر الإشارة إلى أن ساعات اليد التي تزيد قيمتها عن 3 آلاف فرنك سويسري (بزيادة +5.4%) والمصنوعة من معادن ثمينة (بزيادة +12.6%) تصدرت الطريق في يوليو.

اتحاد صناعة الساعات السويسرية

ولكي نكون واضحين، فإن تقديم التوجيهات لن يكون سهلاً في هذه السنة المالية، خاصة في الولايات المتحدة، حيث يمكن أن تؤدي الانتخابات المقبلة إلى بعض التقلبات في المبيعات. ومما يزيد الأمور تعقيدًا وجود عنصر خلفي نصف مرجح في دليل السنة المالية 25. وبالنظر إلى زخم الصادرات السويسرية المتجدد، خاصة بالنسبة للفئات الرئيسية لشركة WOSG، لا تزال هناك فرصة جيدة لأن تفاجئ الشركة في الاتجاه الصعودي من هنا.

يميل إلى عمليات الاندماج والاستحواذ مع روبرتو كوين

بالإضافة إلى دليل هذه السنة المالية، هناك أيضًا أهداف “LRP” الطموحة التي يجب تحقيقها “أكثر من ضعف المبيعات والأرباح قبل الفوائد والضريبة والاستهلاك (EBIT) المعدلة بحلول نهاية السنة المالية 28” للتفكير. يتطلب الوصول إلى هناك عمليات اندماج واستحواذ – وقد بدأت إدارة الرافعة بالفعل في الاستفادة من ذلك من خلال الحصول على الحقوق الحصرية لاستيراد وتوزيع شركة Roberto Coin Inc. (شركة زميلة لشركة Roberto Coin SpA) في أسواق أمريكا الشمالية والوسطى ومنطقة البحر الكاريبي.

ساعات سويسرا

من الناحية الاستراتيجية، تعتبر الصفقة مناسبة تمامًا، نظرًا لأن WOSG كانت تبيع عملة Roberto Coin بالتجزئة منذ سنوات حتى الآن. التغيير الكبير الوحيد بعد الصفقة هو أن WOSG تحصل أيضًا على هامش الجملة مقابل مبلغ ممول بالديون بقيمة 130 مليون دولار (بما في ذلك حوالي 10 ملايين دولار مرتبطة بمراحل ما بعد الصفقة). ومع ذلك، عند 0.8x صافي الدين / الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك، ستحتفظ الشركة بقدرة كبيرة في الميزانية العمومية المبدئية لمزيد من عمليات الاندماج والاستحواذ. تدعو التوجيهات الحالية أيضًا إلى أن يكون الاستحواذ فوريًا “تعزيز الهامش وتراكم أرباح السهم” والذي يبدو صحيحًا في سياق مضاعف الأرباح قبل الفوائد والضرائب والإهلاك غير المكلفة ~ 4.3x.

ساعات سويسرا

المزيد من مفتاح النمو غير العضوي لـ LRP

إن تحرك الإدارة للتنويع في المجوهرات ذات العلامات التجارية، مباشرة بعد استحواذ رولكس على الموزع، لا يرسل الرسالة الصحيحة تمامًا. ومع ذلك، هناك المزيد من الصفقات التراكمية على غرار شركة Roberto Coin Inc. بالتأكيد لن يضر.

نعم، يضيف التوسع تعقيدًا ولا يساعد في قيمة WOSG كهدف محتمل لعمليات الاندماج والاستحواذ إذا قررت رولكس التوسع في المصب. ومع ذلك، إذا تمكنت الإدارة من توسيع نطاق عمليات الاستحواذ الخاصة بها بسرعة وفعالية كافية (كما فعلت في الماضي)، فلن يهم ذلك، لأن أهداف “LRP” التي تبدو طموحة قد تصبح فجأة في متناول اليد. ومع أن السوق لا يزال متشككًا للغاية، فإن الاقتراب من أي مكان من شأنه أن يعيد تقييم السهم بشكل كبير.

في هذا الصدد، التقدم المحرز في شركة Roberto Coin Inc. سيكون التكامل، بالإضافة إلى خط أنابيب الاندماج والاستحواذ الأوسع، من العناصر الرئيسية التي يمكن مراقبتها في تحديثات التداول القليلة القادمة.

ساعات سويسرا

الملاحظة النهائية حول المخاطر والتلخيص

لم تكن الرحلة سهلة بالنسبة لمستثمري WOSG الحاليين، ولكن بالنسبة للأموال الجديدة، فإن السهم يستحق نظرة الآن، من وجهة نظري، بعد التراجع بنسبة تزيد عن 70٪ من الذروة إلى القاع. بالطبع، لا تزال هناك مخاطر هنا، وأبرزها أن العلامات التجارية الرئيسية مثل رولكس تغادر أو تذهب مباشرة إلى المستهلك. ومع تحول الإدارة الآن إلى عمليات الاستحواذ لدفع النمو، هناك دائمًا خطر سوء تخصيص رأس المال (يتم تخفيفه إلى حد ما من خلال سجل الإدارة).

تم أخذ كل الأمور في الاعتبار، على الرغم من أنه عند تحقيق أرباح تصل إلى 10 أضعاف تقريبًا لشركة تستعد لزيادة أرباحها في سن المراهقة مع الحفاظ أيضًا على أفضل عائد على حقوق المساهمين في فئتها، فإن المخاطرة/المكافأة تبدو مواتية بما يكفي لتبرير رهان مناقض.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.