انتهيت للتو من مراجعتي الأسبوعية لما يبدو أن بنك الاحتياطي الفيدرالي يفعله.

انتهيت من قلقي بشأن ما إذا كان الاحتياطي الفيدرالي يفعل ما يكفي بجهوده الحالية أم لا هذا التشديد الكمي.

يقوم الاحتياطي الفيدرالي بإزالة الأوراق المالية المحتفظ بها بشكل مباشر من محفظته لأكثر من 12 شهرًا حتى الآن.

ولكن ، لا يزال هناك قلق من أن أهداف بنك الاحتياطي الفيدرالي لتقييد الأموال التي تذهب إلى الاقتصاد ضئيلة للغاية.

قام بنك الاحتياطي الفيدرالي ، في تحركه لحماية الاقتصاد من جائحة Covid-19 ، بضخ تريليونات الدولارات في النظام المصرفي.

يبدو أن مبلغ المال الذي يقوم بنك الاحتياطي الفيدرالي بإزالته من الاقتصاد لا يبدو كافياً لعكس ما فعله في السابق.

في الواقع ، على مدى السنوات الأربع الماضية أو نحو ذلك ، أنشأ الاحتياطي الفيدرالي فقاعة أصول … ولكن الجانب “السفلي” من الفقاعة لا يبدو في أي مكان كبير مثل الجانب “العلوي”.

علاوة على ذلك ، فإن الأشخاص والشركات لا “يستخدمون” المال في كثير من الأحيان كما كان الحال في الماضي. أي أن سرعة تداول المخزون النقدي قد انخفضت إلى درجة أن معظم الأموال التي يتم ضخها بالفعل في الاقتصاد يبدو أنها تذهب إلى القطاعات المالية للاقتصاد وليس في مشتريات السلع والخدمات “الحقيقية”.

دعونا نلقي نظرة على هذه الصورة.

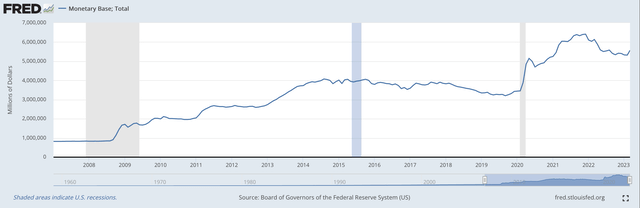

القاعدة النقدية

لقد ارتفعت القاعدة النقدية ، وهي أساس المخزون النقدي ، بشكل جذري منذ بداية الركود العظيم في ديسمبر 2007.

هذا هو الرسم البياني للقاعدة النقدية على مدى الـ 16 سنة الماضية أو نحو ذلك.

القاعدة النقدية (الاحتياطي الفيدرالي)

بدأ بنك الاحتياطي الفيدرالي برنامجه للتيسير الكمي في فترة 2010. كما يمكن أن نرى ، زادت القاعدة النقدية بشكل مطرد إلى حد ما في عام 2015 ثم تباطأت لفترة من الوقت.

ثم ، في عام 2020 ، تسارعت القاعدة النقدية حيث ضخ الاحتياطي الفيدرالي الأموال في النظام المصرفي.

واستمرت القاعدة النقدية في الارتفاع حتى مارس 2022 ، عندما بدأ الاحتياطي الفيدرالي في تشديد السياسة النقدية.

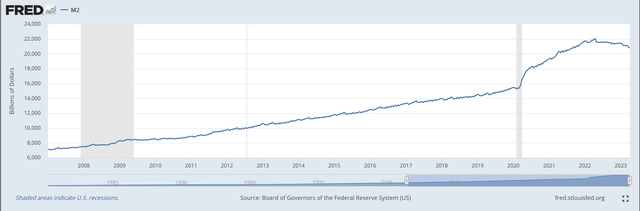

M2 الأوراق المالية

ارتفع مخزون النقود M2 مع زيادة القاعدة النقدية.

انظر إلى ما حدث للمخزون النقدي M2 كما تم قياسه ، ولكن لم يتم تعديله موسميًا.

M2 الأوراق المالية (الاحتياطي الفيدرالي)

نما مخزون المال ، منذ ما قبل بداية الركود العظيم ، بشكل مطرد للغاية حتى ظهور آثار جائحة Covid-19.

ثم قام رئيس بنك الاحتياطي الفيدرالي جيروم باول بتوليد فقاعة أصول بنك الاحتياطي الفيدرالي.

كانت الصرخة هنا دائمًا ، “تضلوا في جانب السهولة المالية”. لا تخطئ في الجانب السلبي.

لاحظ ، مع ذلك ، أنه لم يكن هناك تراجع حقيقي واحد في صعود مخزون النقود M2 حتى عام 2022 ، عندما بدأ بنك الاحتياطي الفيدرالي في تشديده الكمي.

تم ضخ الكثير والكثير من الأموال في النظام المصرفي خلال هذه الفترة بأكملها. ماذا فعل الناس … والشركات … بكل هذه الأموال؟

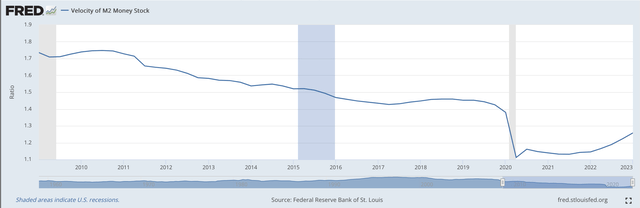

سرعة M2

حسنًا ، انخفضت سرعة تداول المخزون النقدي.

سرعة مخزون النقود M2 (الاحتياطي الفيدرالي)

سأقوم بتقسيم هذه الفترة الزمنية إلى قسمين: الفترة حتى بداية عام 2020 ، ثم من تلك الفترة حتى الوقت الحاضر.

حتى أوائل عام 2022 ، اتبع الاحتياطي الفيدرالي سياسة متسقة للغاية للتيسير الكمي.

كان من بين الأشياء الرئيسية التي أراد رئيس الاحتياطي الفيدرالي آنذاك بن برنانكي تحقيقها ، التوجه البطيء والمتسق للسياسة النقدية.

بالنظر إلى هذا المخطط حتى عام 2020 ، هذا ما حققه الاحتياطي الفيدرالي.

كان نمو مخزون النقود M2 مستقرًا نسبيًا أيضًا.

ولكن ما يُظهره الجزء الأول من هذا الرسم البياني هو أن الوحدات الاقتصادية كانت تبطئ سرعة تداول مخزون النقود M2 وتضخ المزيد والمزيد من الأموال في “الأصول” بدلاً من إنفاق الأموال على السلع والخدمات.

خلال هذه الفترة الزمنية ، تقدمت سوق الأسهم أيضًا ، وزادت بوتيرة بطيئة وثابتة. كان هناك القليل من المخاطر المرتبطة بالاستثمار في سوق الأسهم ، وكان هناك عائد جيد في سوق الأسهم طوال هذه الفترة الزمنية بأكملها.

استثمر المستثمرون المتمرسون المزيد والمزيد من الأموال في هذه الأصول ، مستفيدين من “فقاعة أسعار الأصول” التي كان الاحتياطي الفيدرالي يخلقها.

يتم تحويل أموال أقل وأقل في شراء سلع وخدمات حقيقية.

نما الاقتصاد الحقيقي بنحو 2.2 في المائة فقط خلال هذه الفترة الزمنية. كما ارتفعت أسعار المستهلك بنحو 2.2٪ خلال هذه الفترة الزمنية.

إن الانخفاض في سرعة تداول المخزون النقدي M2 يلتقط هذه الرواية عن كثب.

في بداية عشرينيات القرن العشرين ، عندما كان الاحتياطي الفيدرالي يضخ قدرًا هائلاً من الاحتياطيات في النظام المصرفي ، تراجعت سرعة تداول المخزون النقدي M2.

كما وصفت في العديد من مشاركاتي خلال هذه الفترة الزمنية ، كان المستثمرون يبحثون في كل مكان عن فرص لوضع الأموال التي يمكنهم الحصول عليها.

ذهبت مبالغ ضخمة من الأموال إلى الأصول المالية.

وقد أدى ذلك إلى خلق مشكلته الخاصة ، ولكنه أخذ أيضًا الكثير والكثير من الأموال من تيار الإنفاق ، فقط لرفع أسعار الأصول.

الفترة الحالية

الآن ، ندخل في الفترة الزمنية الحالية.

يدير الاحتياطي الفيدرالي برنامج تشديد كمي لأكثر من 12 شهرًا.

ارتفعت أسعار الفائدة بشكل كبير إلى حد ما حيث رفع الاحتياطي الفيدرالي سعر الفائدة في سياسته 10 مرات منذ منتصف مارس 2022.

وارتفعت سرعة تداول المخزون النقدي M2 … بشكل متواضع.

هذا هو الشيء.

هناك الكثير والكثير من المال في النظام المالي. نظرًا لأن المستثمرين وضعوا قدرًا كبيرًا من هذه الأموال في أسواق الأصول ، مما أدى إلى إنشاء “فقاعة أسعار الأصول” ، فقد حصلنا على أسعار أصول مرتفعة ولكن نمو اقتصادي ضئيل للغاية.

ثم بدأت الأمور تتغير.

بدأ تضخم أسعار المستهلك في الزيادة. في الواقع ، زاد تضخم أسعار المستهلكين بوتيرة سريعة لدرجة أن الاحتياطي الفيدرالي قرر أن الزيادة ليست مجرد “ظاهرة مؤقتة” … إنها مشكلة حقيقية ودائمة.

وبدأ بنك الاحتياطي الفيدرالي برنامجه للتشديد الكمي.

ولكن ، إلى أي مدى يجب أن يذهب هذا التشديد الكمي؟

هذا ، بالنسبة لي ، يتحول إلى السؤال الرئيسي.

هذا ، بالنسبة لي ، يعني أنه يتعين علينا إيلاء المزيد من الاهتمام لعادات الإنفاق والاستثمار التي ينخرط فيها الناس.

إذا بدأت السرعة الآن في الزيادة بسرعة أكبر ، فقد يكون لدى الاحتياطي الفيدرالي مهمة أصعب بكثير مما كان يعتقد.

مع زيادة فقاعة الأصول ، كانت سرعة تداول المخزون النقدي M2 تتناقص.

الآن ، يبدو أن فقاعة الأصول آخذة في الانخفاض وأن سرعة تداول المخزون النقدي M2 آخذة في الازدياد.

إذا استمر هذا ، فسيتعين على الاحتياطي الفيدرالي العمل بشكل أقوى … ولفترة أطول … لخفض معدل التضخم المستهدف إلى حوالي 2.0٪.

هل يمكن لمجلس الاحتياطي الفيدرالي “التمسك به” لتلك الفترة الزمنية الطويلة؟

يبدو أننا سنكتشف السيناريو الذي سيصمد … تظل السرعة ثابتة عند مستواها المنخفض الحالي … أو تبدأ السرعة في تسريع ارتفاعها.